打开APP

我们或许正处于固定收益投资的“黄金时代”。

一方面,商业银行利率连续“下台阶”,低利率时代无可避免的正式到来;另一方面,“资管新规”落地后,银行理财转向净值型产品,失去刚性兑付的托底,净值波动加大;此外权益市场在蓄势中盘整,震荡起伏。诸多因素交织在一起,使得高信用、短期限(久期较短)、低波动的投资组合能为投资人获取较为不错的收益。

据Wind数据显示,截至6月,公募市场内有近九成的“固收+”产品年内收益为正;从发行数据来看,近期公募发行市场回暖,而这当中,固收产品仍然是主力。(数据来源:Wind,截至2024.06.04)

为什么市场周期往复,理财陷入纠结的当下时点,我们仍认为布局固收类产品值得?固收投资如何甄选?又有什么误区需要注意?小夏将在后续系列中和大家共话固收。

在许多老一辈人的眼中,银行存款一度是安稳的高收益来源。

90年代最初的几年,期限长一点的存款利率一度高达13.8%;即使到了千禧年后的头几年,5%左右的存款利率也是很常见的。

除了储蓄,老百姓们想要再来点收益高的投资方式,银行经理们大多会推荐去买保本收益的理财产品,有银行的背书、有兜底的收益,相比净值有波动的产品,到期兑付的理财是妥妥的安心之选。

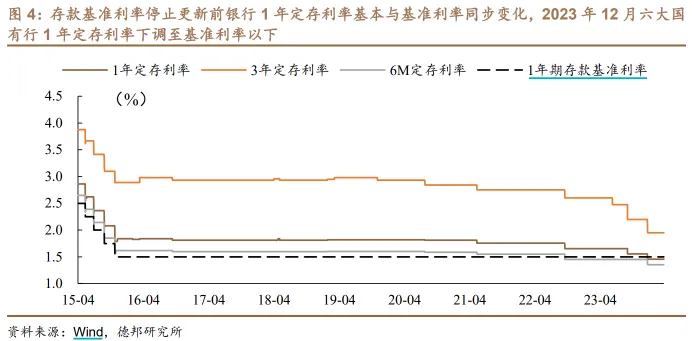

但这一局面随着资管新规的发布被打破。除了银行理财打破刚性兑付等一系列的转型之外,我们同时还面对着存款利率逐级下台阶的现状。去年一年内各商业银行对利率的多次调降,更是把的定期存款利率首度降至了基准利率以下。

一边是风高浪急的股市,一边是失去托底的理财,再附加“地产只涨不跌”的神话破灭,在不确定的时代里寻找确定性的投资,固定收益投资进入大众视野。

固收类理财产品顾名思义,主要以固定收益资产为投资标的。一般来说,投资者按照事先约定好的利率或者回报方式到期收获利息或本金,如债券或存单;但需要说明的是,资管新规打破了固收类产品的隐性刚兑管理,固定收益型向净值型转换。虽说如此,固收产品相对其他资产类别来说风险相对较小、收益相对稳定。

具体来说,定期存款、银行理财、债券、国债逆回购、保险、固定收益类基金等都属于这个范畴。我们关注的重点主要是和基金相关的部分,容小夏一一道来~

货币市场型基金

基金家族中的“扛把子”,主要投向货币市场,比如1年期以内的银行存款、债券回购、央行票据、同业存单等低风险的资产,与此同时,货基的流动性较高,申赎更为灵活。

但是由于风险较低,货基对应的收益也相对较低。货基势头最猛的那些年里4%的年化收益率早已不见,最新数据显示,货币基金7天年化收益率中位数为1.79%(数据来源:Wind,中银证券,数据截至2024.05.26),货基收益率早已进入“1时代”。

同业存单可以理解为是金融机构在银行间发行的“存款凭证”,金融机构凭着这个凭证可以获得利息收入。由于有了定期存款做担保,同业存单的投资风险同样较低,收益较为稳定。

但有一个问题是,同业存单的投资参与者通常是机构,个人很难直接投资。由此,购买同业存单指数基金,让个人投资者也可以间接参与其中。

相较货基而言,同业存单指数基金的收益略高一些,但与此同时稳定性略逊一筹,但整体看来,长期持有同业存单指数基金收益为正。

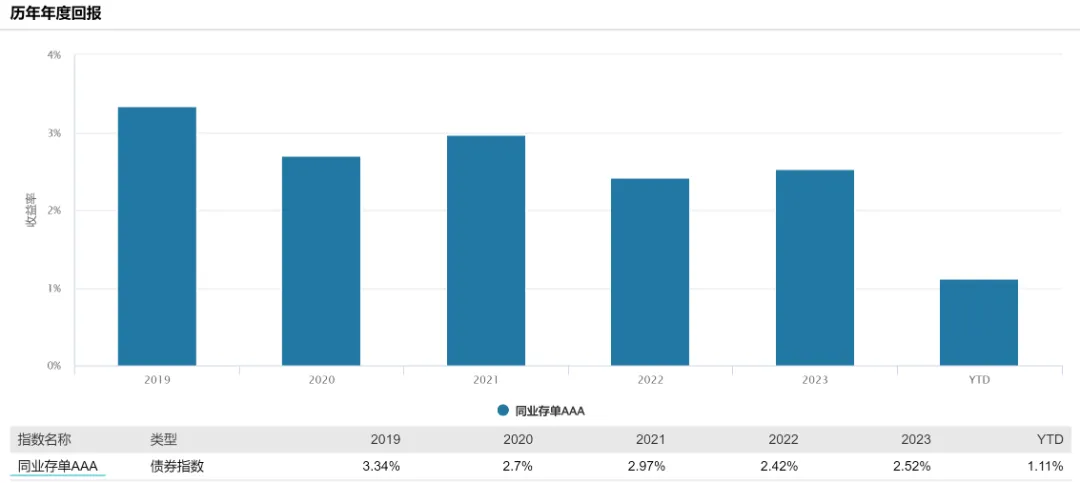

我们以市面上绝大多数产品追踪的中证同业存单AAA指数为例,该指数自成立至今最大回撤不到-0.2%,而从年度回报来看收益均为正。

数据来源:Wind,截至2024.06.06,指数历史业绩不预示未来,详细注释见文末

终于说到了固收类基金的重头戏。如果说面两类都是入门级的理财产品,风险和收益均较低、且流动性较高,可以做咱们日常的闲钱管理;那债券基金则进阶一步,有自身的特性。

债基通常包含国债、企业债等多种不同类型的债券,这种分散性降低了单一债券的风险。在风险方面低于股票型和混合型基金,但高于货币基金。

债基分为被动管理的指数型债券基金和主动管理的纯债基金,混合债基我们在下一部分固收+的环节再进行讨论。前两者的持仓中由于不含权益,波动相对可控,年化收益率较“入门级产品”更高些。

被动指数型债基(债券指数基金和债券ETF)以债券指数作为跟踪基准,不主动寻求超额收益,因而风险较低。虽然经过了多年的发展,但截至到23年年末,被动指数型债券的总体规模仍然比较小,占全部债券基金的8.7%,还有很大增长空间。(数据来源:Wind,华泰证券,截至2023.12.31)

主动管理的纯债基金根据债券剩余期限不同,具体还可分为短期纯债型基金和中长期纯债型基金。通常来说,债券的剩余期限越长,受到市场变动的波动会越大,因而一般来说短债基金的风险较中长期纯债基金更小,但相应的,后者通常收益更高。

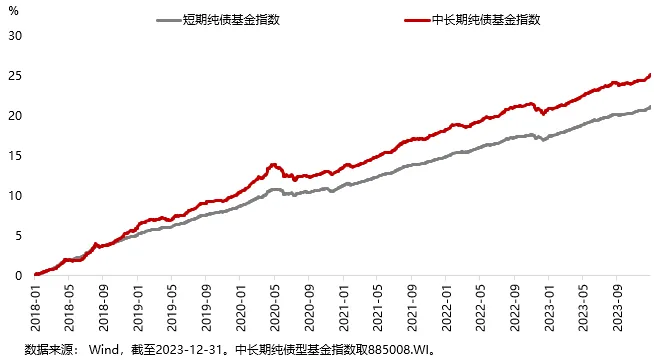

总体来看,不论是主动管理型的、还是追随指数被动管理型的债基,其整体回撤均较为可控;再观察短期和中、长期的年化回报,较货基和同业存单指数基金也更高;不过债基的持有时间一般比前两种类型时间要长一些,我们可以根据自身对流动性的不同需求,来匹配选择。

数据来源:Wind,数据截至2024.05.31,指数历史数据不预示未来,详细注释见文末

我们在前文中说到了纯债基金以多品种的纯债为底层标的,可以根据债券剩余期限可以对纯债基金进行分类,具体来说:

短债类

通常债券资产剩余期限≤1年,其中可进一步细分超短债类产品(债券资产剩余期限≤270天)

属于短债基金,通常债券资产剩余期限≤3年

通常债券资产剩余期限无特别限制规定

我们以wind纯债型基金指数为例,分析全市场纯债基金产品的收益率情况会发现,过去多年间均取得了正收益:

从2018年初到2023年底,全市场中长期纯债型基金指数收益率25.28%,年化收益率3.94%

从2018年初到2023年底,全市场短期纯债型基金指数收益率21.31%,年化收益率3.37%

纯债类的产品在持有过程中也会有收益的“颠簸”,但长期向上“划线”趋势不改,其本身的风险收益特征不因市场波动而改变。

说了那么多,回过头来看我们为什么仍旧需要固收投资呢?

除了文首我们提到的追寻相对稳妥的投资回报之外,投资理财赚得到的前提是要能先拿得住。固收类基金的“震感”相对较低,且拉长时间维度来看,更能带来“细水长流”的持基体验,在个人资产配置中可以作为“压舱石”来进行布局。

那在债基的“稳”之外,如果我们想要稳中求“进”,有什么更好的选择呢?下一话我们来聊聊固收+,何以为加。

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2024-06-20 11: 23

2024-06-20 11: 22

2024-06-19 20: 03

2024-06-19 15: 25

2024-06-19 11: 54

2024-06-19 11: 54