风险提示与免责申明:

打开APP

01

宏观数据日历

02

宏观市场分析

“

海外宏观

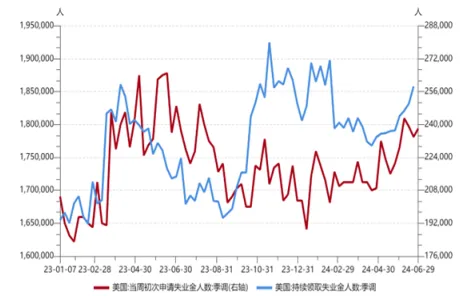

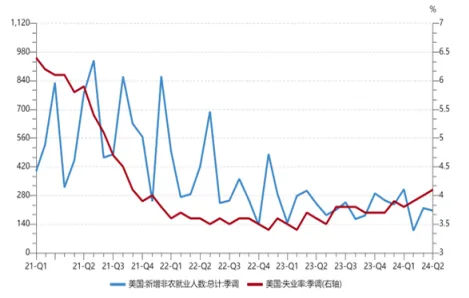

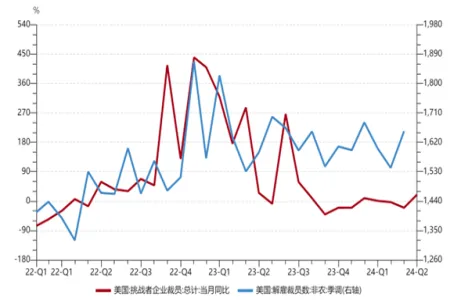

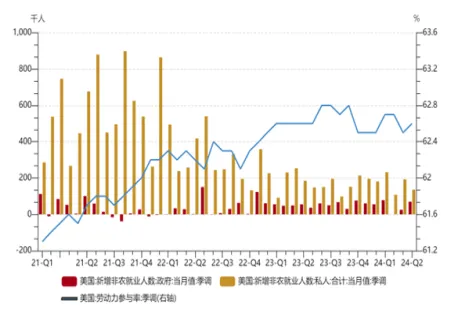

美国就业市场持续降温。周度高频数据来看,截至6月29日的一周,美国当周初请失业金人数23.8万,较上周增加0.4万人,表明被解雇人数逐渐增加;截至6月22日的一周,续请失业金人数增至185.8万,前值(183.2万),为2021年11月以来的最高水平,经济边际走弱对劳动力的需求有所下滑。月度数据来看,6月非农就业人数新增20.6万人,低于前值(27.2万,下修至21.8万),其中政府部门新增7万人,大幅高于前值(2.5万),私人部门新增就业13.6万人,低于前值(19.3万);失业率4.1%,高于前值(4.0%);劳动参与率62.6%,亦高于前值(62.5%)。月度数据也指向高利率对利润的侵蚀下,企业裁员有所增加,劳动力市场有所降温。

【来源:wind,招商资管】

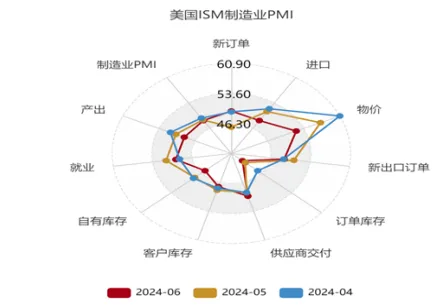

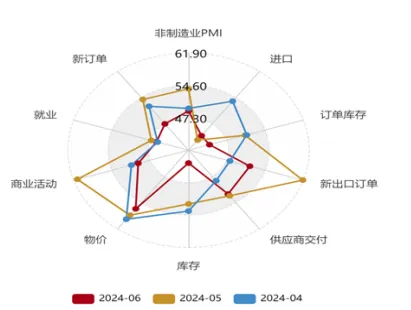

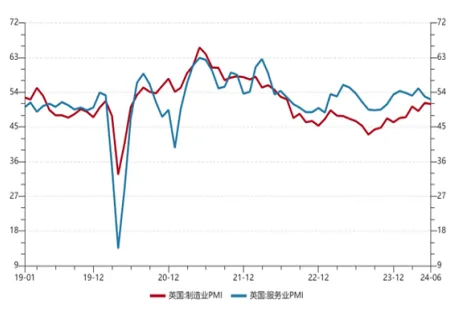

美国经济景气度边际走弱。5月耐用品新增订单环比增0.07%,低于预期(0.3%)及前值(0.23%)。6月制造业PMI 48.5%,低于前值(48.7%),同期非制造业PMI48.8%,亦低于前值(53.8%)。制造业、非制造业PMI均有所走弱,各细分项指标也均低于前值。

【来源:wind,招商资管】

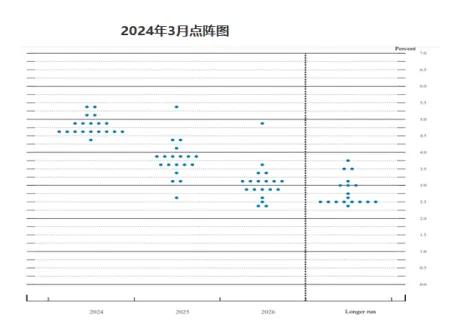

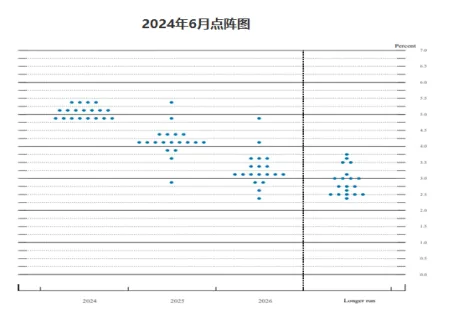

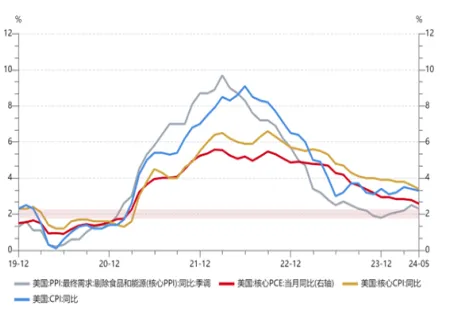

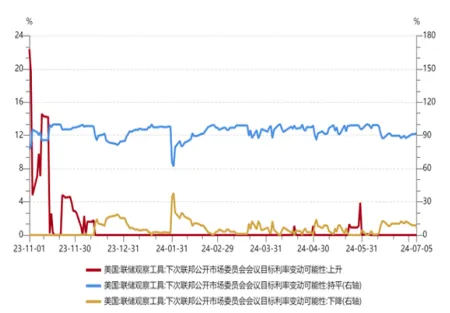

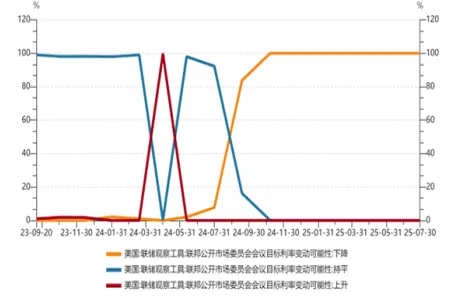

经济及就业市场韧性边际弱化,带动市场降息预期升温。6月议息会议,点阵图显示年内降息次数由3月份议息会议的3次(75BP)下调为1次(25BP)。但在数据边际走弱下,市场降息预期不断升温(目前9月降息概率定价在80%以上)。维持“美联储此次降息有很大概率走在市场后面”的判断,经济及就业市场虽边际走弱,但韧性仍存,且后续移民政策或存在收紧的可能,这会影响劳动力市场的供需平衡,且会推升通胀,由此,美联储降息仍需更为确定性的数据,大选前降息的可能性仍不高。

【来源:美联储官网,wind,招商资管】

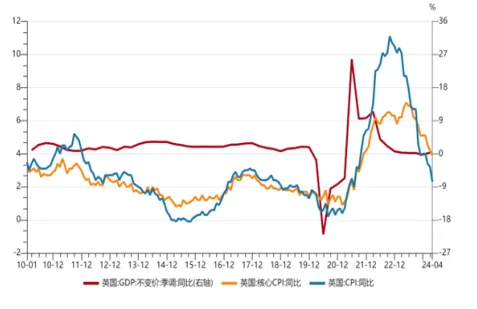

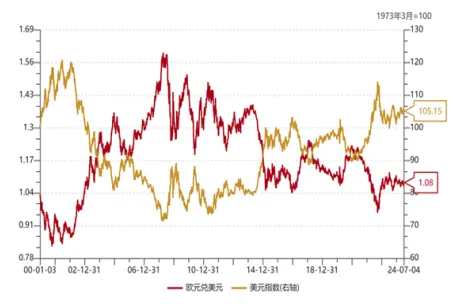

欧洲选举结果表明,低增长、高利率、高通胀下,执政党支持率均出现明显下滑。7月5号,基尔·斯塔默领导的工党赢得议会下院过半数席位,成为英国执政党,保守党首相苏纳克宣布辞职。此前,欧洲议会选举中,法国总统马克龙所领导的复兴党为首的中间派执政联盟也失利,而提前举行的总统大选目前看来,也很有可能失去执政地位。中间派失利,极端势力在欧洲的政治影响力显著提升,欧元区内部或趋向各自为政、协调难度提升,欧央行进一步宽松概率提升,美元指数或被动抬升,非美货币仍面临较大的贬值压力。

【来源:wind,招商资管】

“

国内宏观

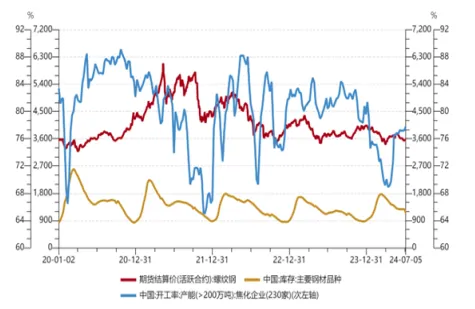

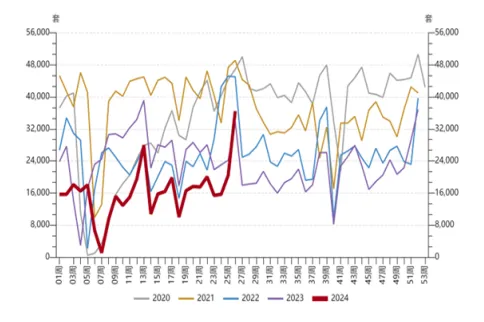

高频数据继续支撑经济弱复苏的趋势判断。国际定价大宗商品高位震荡,国内定价商品整体仍偏弱,内需不足导致价格低位徘徊仍在压制企业补库意愿。30城商品房成交套数有所走高,但地产在政策的助力下触底修复是否具有持续性仍需数据进一步支撑。

【wind,招商资管】

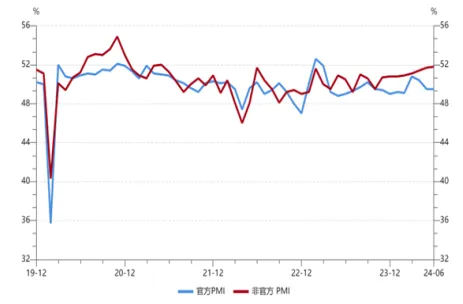

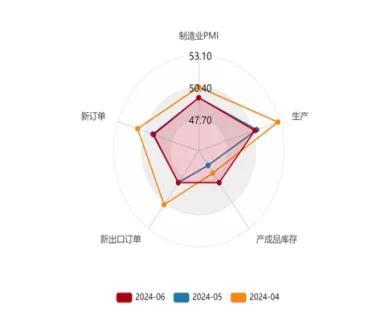

经济景气度整体仍偏弱。6月非官方PMI51.8%,略高于前值(51.7%),总体仍较为稳定。结合此前统计局官网数据披露,6月制造业PMI 49.5,符合预期。与企业盈利状况相对应,结构性分化仍在强化。从企业规模看,大型企业PMI为50.1%,比上月下降0.6个百分点;中、小型企业PMI分别为49.8%和47.4%,比上月上升0.4和0.7个百分点。生产仍偏强,需求仍偏弱,产成品有一定积压,影响企业补库节奏。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数高于临界点,生产指数为50.6%,比上月下降0.2个百分点,但仍高于临界点;新订单指数(49.5%)、原材料库存指数(47.6%)、从业人员指数(48.1%)和供应商配送时间指数(49.5%)均低于临界点。

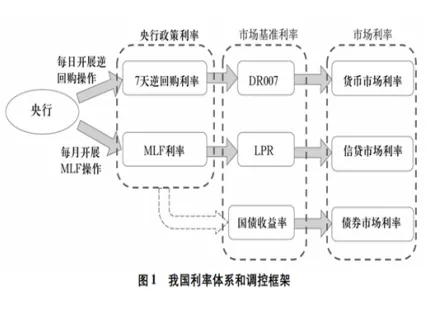

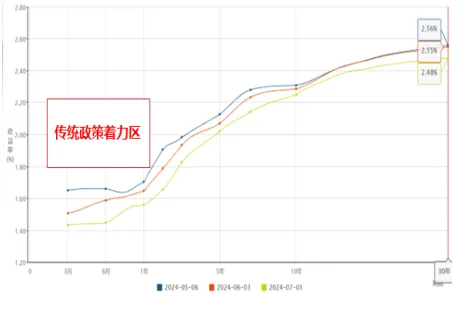

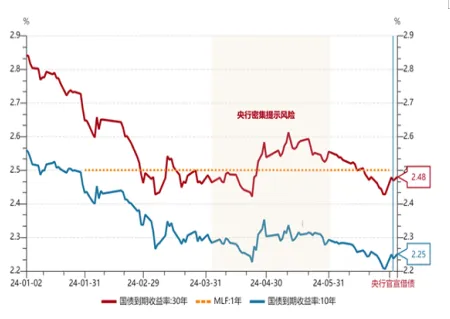

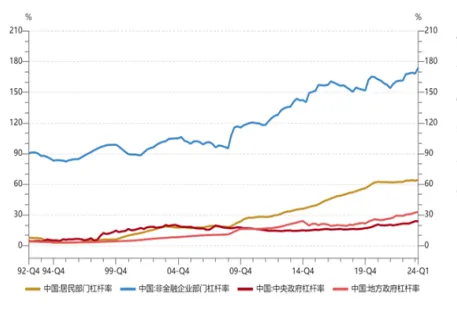

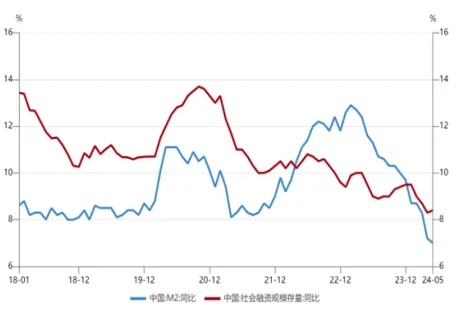

据公开报道,央行已与几家金融机构签订了债券借入协议。据称目前已签协议的金融机构可供出借的中长期国债有数千亿,将采用无固定期限、信用方式借入国债,且将视债券市场运行情况,持续借入并卖出国债。以信用方式借入国债,代表央行不用向融出国债的机构提供质押品,不会实现流动性投放。也就是说,央行借入国债对市场流动性影响有限,但后续出售国债将影响银行间流动性,届时或需要央行通过降准来对冲。而采用无固定期限的借券方式,表明央行对收益率曲线的控制或不局限于某一期限品种(10年或30年),有意引导形成一条倾斜向上的收益率曲线。货币政策或逐渐淡化MLF,而更为倚重利率走廊+曲线引导。

【来源:易纲:《中国的利率体系与利率市场化改革》 ,

财政部官网,wind,招商资管】

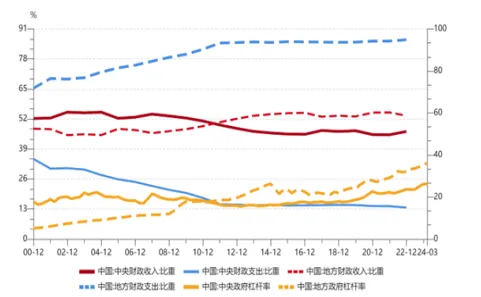

宽货币向宽信用传导仍然有待于财政的进一步发力,尤其是中央财政支出对其他主体资产负债表的修复。关注:三中全会中中央-地方财税体制改革,是否会将消费税改为共享或地方税,考核方式上是否能激发地方政府的发展动能;中央财政支出方向是否会向“权益资金”倾斜。

【来源:wind,招商资管】

03

宏观市场展望

经济内生动能仍有待进一步提升,在以“财政为主、货币为辅”的政策组合对冲下,2024年经济有望延续修复态势。经济弱修复的同时,通胀或将温和回升。实际利率偏高,一定程度上压制投资及消费需求,货币政策整体仍将保持宽松趋势。但考虑到海外主要央行宽松周期迟于预期,对我国货币政策仍有一定掣肘,故宽松节奏和力度可能弱于预期。短期内央行仍大概率采取“结构性价格政策为主,总量政策为辅”的组合。而“宽信用”仍有待于财政政策发力,尤其是中央政府加杠杆扩需求的实际效果。

【来源:wind,招商资管】

风险提示与免责申明:

2024-07-09 16: 59

2024-07-09 16: 59

2024-07-09 16: 59

2024-07-09 15: 24

2024-07-09 11: 47

2024-07-09 11: 47