打开APP

2024年进入下半程,随着7月的到来,业绩线索逐渐清晰。近期电子、智驾、有色各板块的轮动,其实都暗涌着中报这根暗线。

随着中报行情来袭,业绩或将成为超额收益的胜负手,我们该如何布局呢?

7月是一年一度的中报业绩预告阶段,企业上半年的营收、净利润情况,以及变动原因都会在预告中做简单的说明。

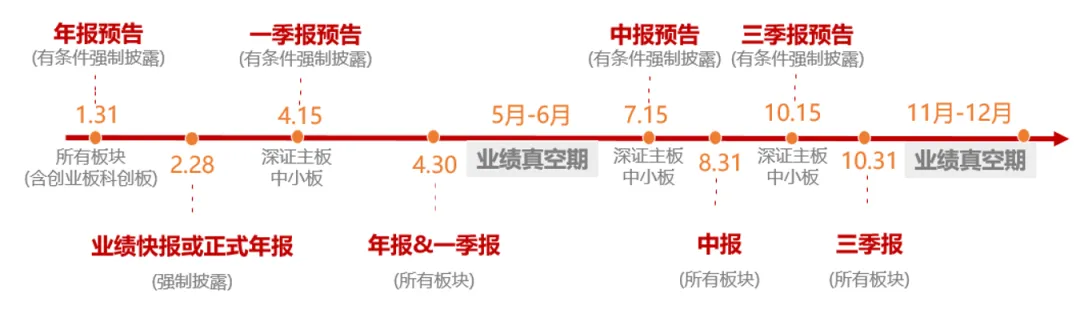

A股上市公司业绩披露时间点,图片来源:上交所、深交所公告整理

虽然中报正式披露的时间是8月31日,但根据交易所规定,以下特征的公司在7月15日前“强制披露”业绩预告:

净利润为负值

净利润与上年同期相比上升/下降50%以上

实现扭亏为盈

也就是说,率先披露的公司业绩表现可能对应三种情况:

非常优异(预增超过50%)或明显亏损(预减超50%)

可能底部反转(扭亏)

当然也可能意外爆雷(净利润为负)

净利润大起大落的,都必须先给市场“提个醒”。这不包括尚处在成长阶段的科创板和创业板。

剩下那些四平八稳的业绩,7月15日前可以自主披露预告,也可以不披露,直接到8月底前发正式的中报业绩。

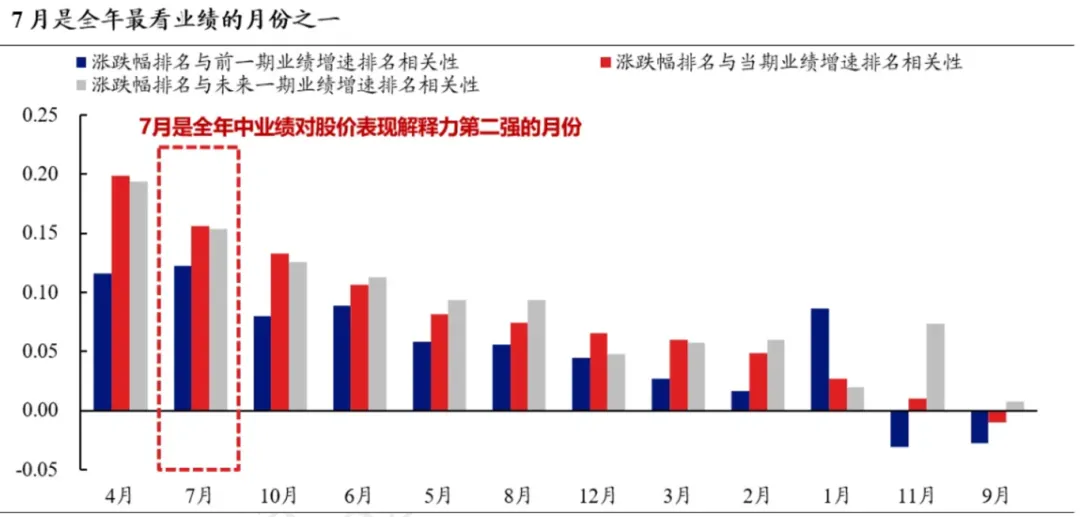

据历史数据显示,7月是全年最看业绩的月份之一。

从月度涨跌幅与前一期/当期/未来一期业绩增速排名的相关性来看,7月是业绩对股价表现解释力第二强的月份,仅次于年报披露的4月。

来源:兴业证券

而所谓的“中报行情”指的就是中期业绩披露后,市场围绕业绩具体表现进行交易产生的行情变化。

在经济情况良好或者部分行业有不错的业绩预期时,市场可能会给予这些行业更多的关注,进而促进资金流入抬升估值,带动行情上涨。

今年在弱势震荡、预期低迷的市场背景下,中报业绩的指引意义更为突显,存量资金需要寻找结构性突围方向,因此围绕中报业绩,挖掘超预期的机会。

而中报中的预告披露期,业绩尤其受到关注。财报的预告和发布验证的是预期与现实是否相称;龙头公司的业绩预告称重称的不仅是个体,还称的是行业整体的景气度和投资逻辑。

截至7月13日数据,约1500家上市公司披露业绩预告。

根据招商证券的分析,归纳出中报业绩增速预计较高或者改善幅度较大的几个方向主要有:

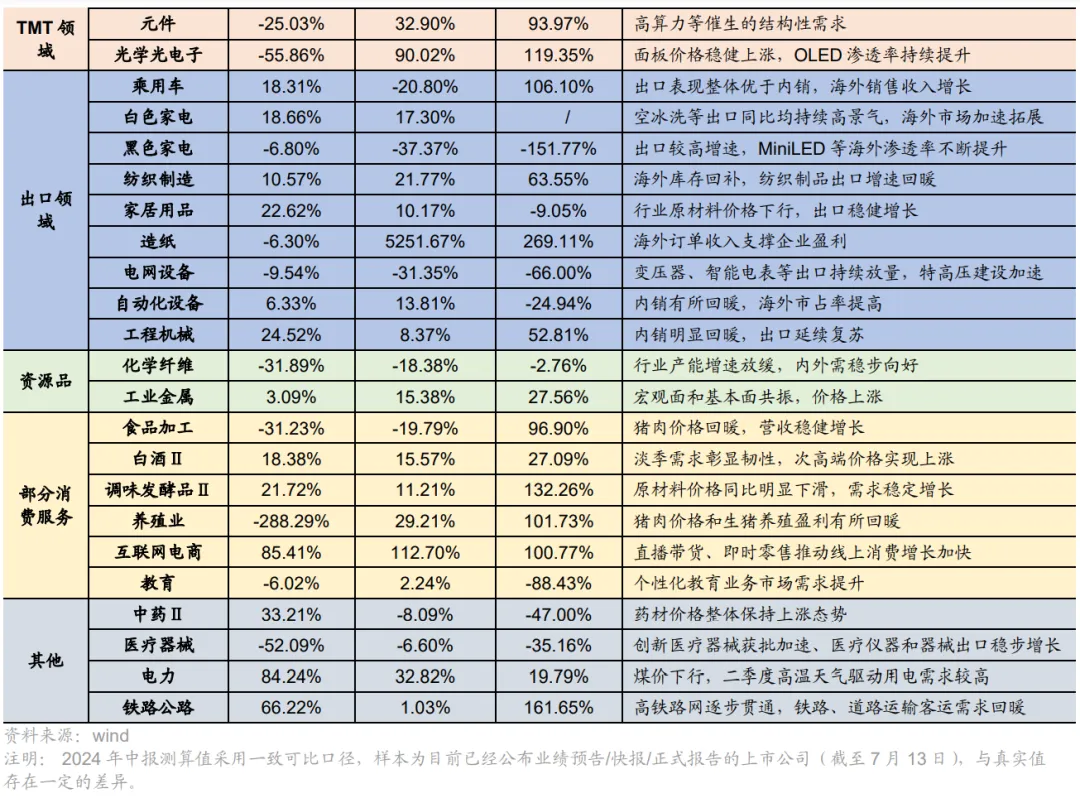

高景气的TMT领域

受益于海外补库动能较强的出口领域

价格上涨的部分资源品

需求稳健增长或成本回落的部分消费领域,以及中药、医疗器械、电力、公路铁路等其他细分领域

电子(半导体、元件、光学光电子)等

行业二季度中观景气数据持续改善,半导体周期持续复苏,下游PC、可穿戴等需求延续回暖,智能手机出货量同比增幅继续扩大,新能源汽车销量维持较高速增长,全球半导体销售额已经连续7个月正增长,同比增幅持续扩大,较高景气驱动下行业整体盈利有较大弹性。

乘用车、白色家电、黑色家电、纺织制造、家居用品、造纸、电网设备、自动化设备、工程机械等

二季度受益于海外补库动能较强、加征关税前的抢出口效应以及出口价格的回暖等因素,我国出口增速持续扩大,为经济增长提供了有力支撑。在此背景下,出口延续强势或者有所回暖的行业盈利预计有不错的增长

化学纤维、工业金属

全球商品价格二季度维持震荡偏强走势,受益于价格端强势的有色金属、石油石化行业可以重点关注。化工品涨价也是二季度重要的业绩线索。历史上看化工产品价格与盈利增速具有较强的正相关性,涨价有望支撑二季度板块业绩进一步修复。

食品加工、白酒、调味发酵品、养殖业、互联网电商、教育

消费服务领域受益于CPI的触底回升,业绩有望边际改善,如必选消费领域的农林牧渔、食品饮料等;此外家用电器、纺织服饰等出口消费品二季度保持较高景气度,预计对板块盈利贡献较多增量。

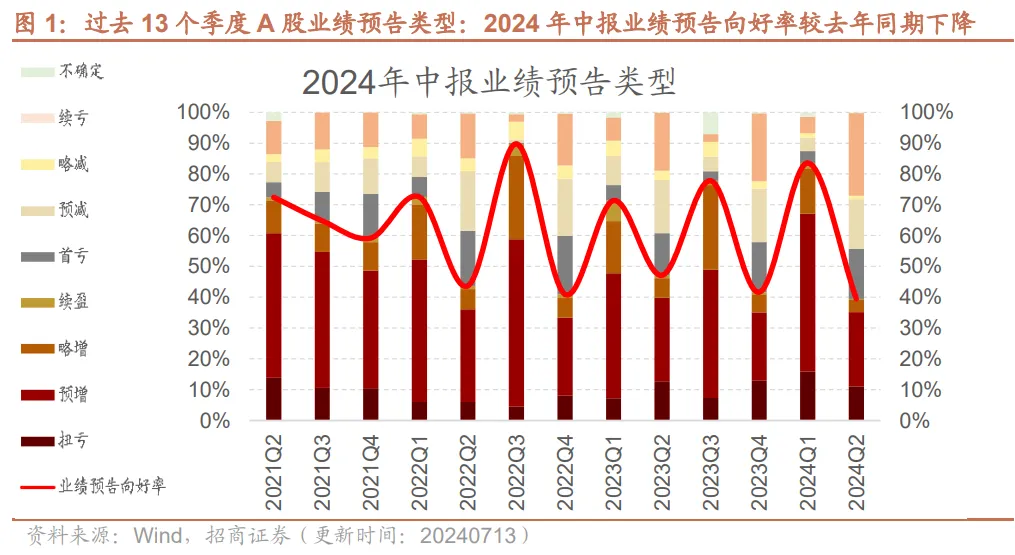

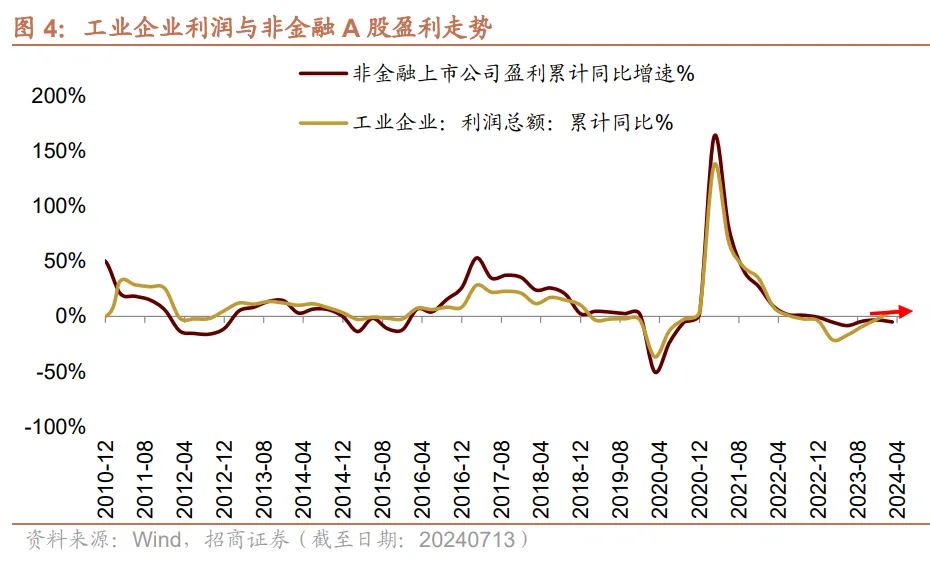

根据已经披露的约1500家上市公司中报盈利情况测算,呈现以下2个特点——

2024中报整体业绩向好率约40%,略低于往年同期

参考工业企业盈利和目前样本统计结果,预计2024年中报业绩改善幅度仍有限或仍将有压力

综上,预计A股2024年中报盈利仍承压,整体盈利复苏进程仍有波折。

结合最新的金融数据,6月全国CPI环比季节性下降,同比继续上涨,显示内需增长修复仍偏弱;6月社融数据也显示,实体经济融资需求仍然偏弱。

中金公司指出:目前增长偏弱的主要原因仍在于私人部门的信用收缩。当前指数级行情难以再现,市场更多呈现震荡格局下的结构性行情。

历史数据来看,中报业绩预告增速较高的行业,往往在七、八月份往往有领先表现。

招商证券认为,近期风格方面继续推荐关注高ROE高FCF质量龙头,以及科技科创龙头的双龙头策略。行业层面,重点关注中报业绩有望超预期的领域。

兴业证券分析认为,二季度业绩表现较好的行业大概率围绕涨价连、出口链、TMT三条业绩线索展开。

如果想要捕捉“中报行情”中的投资机会,关注业绩高增、好于市场预期的公司不失为一条思路。但需要特别注意的是,中报之后将公布三季报,投资者们最好关注业绩连续两个月都在增长的相关标的,尤其是连续两个季度提升比例较高的标的,其提振作用和关注度会相对较高。

而针对中报预告以及中报行情的炒作,不建议盲目重仓和满仓。

在国内经济盈利尚未企稳阶段,投资者们不妨通过诸如A50一类的宽基指数,布局行业龙头,在跨周期的韧性中分享龙头公司的高分红;另一方面,也可挑选符合产业趋势的高景气行业主题指数,来布局结构性行情。

2024-07-17 20: 59

2024-07-17 20: 58

2024-07-16 11: 21

2024-07-16 11: 21

2024-07-16 11: 21

2024-07-16 11: 21