打开APP

2024年上半程,大盘“深V”反弹至关键点位后斜率放缓,波动回归再至3000点的关口;债市则延续红火,一路走强,颇有一种“一半海水一半火焰”的感受。市场演绎之中,红利亮眼稳健,蓝筹强势崛起。

下半年大幕已启,面对更为复杂交织的环境,市场将如何演绎?布局策略当如何调整?华夏基金最新的年中策略观点来了↓↓↓

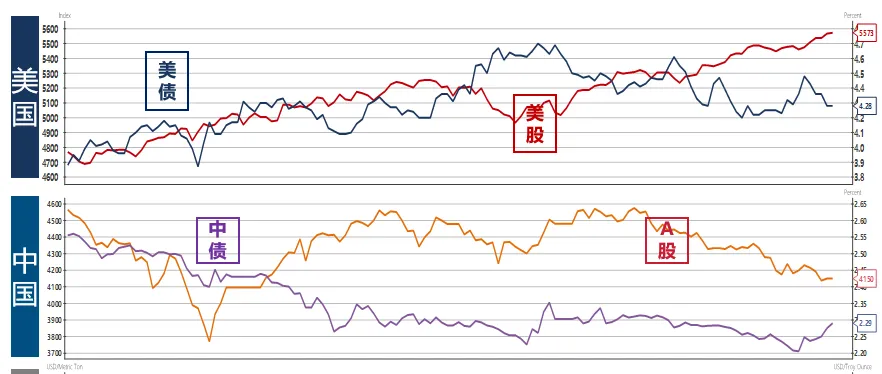

上半年,全球大类资产当中,中美仿佛一对“对子”,国内债牛股震、大洋那边则是股牛债震。

数据来源:S&P Global, U.S. Treasury, Macrobond, LME。历史数据不预示未来

数据来源:S&P Global, U.S. Treasury, Macrobond, LME。历史数据不预示未来

受到英伟达等龙头公司带动,纳斯达克指数涨幅靠前;

原油、铜等外需定价大宗商品上涨超10%;

美元指数、美债收益率均有所上行,日元汇率大幅贬值;

(以上内容不构成个股推荐)

债券利率大幅下行,10年期国债收益率由年初的2.55%大幅回落至2.20%附近;

权益市场情绪偏弱,小盘风格大幅回撤,由于外需触底改善,出口表现持续好于预期,出口链相关标的涨幅靠前;

在地产和基建双弱的背景下,螺纹钢等内需定价大宗商品价格回落;

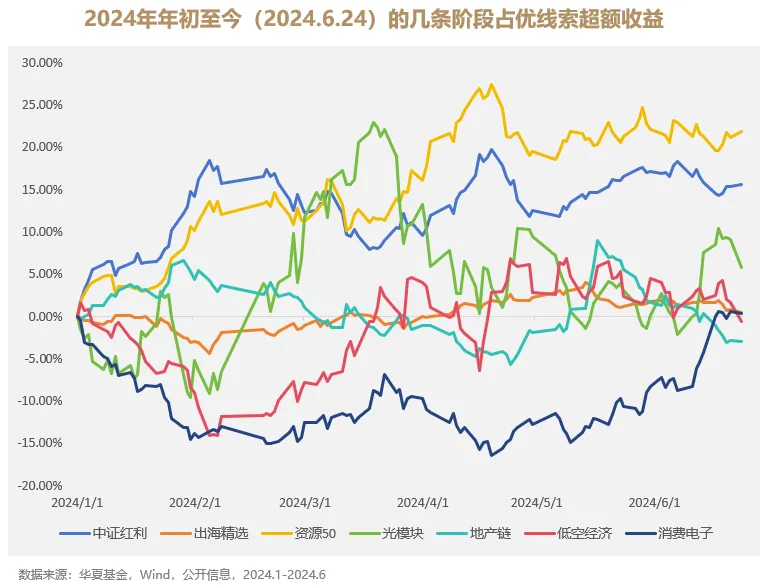

在这样的背景之下,上半年的市场呈现出红利和资源稳定占优的特征,年初以来的绝大多数时间里,以上两个方向都是超额收益最大的来向。

除此之外,市场中也存在结构性特征——阶段性贡献超额收益15%以上的方向还有出海、AI(光模块)、地产链、低空经济和消费电子。不难看出,这些方向以成长为主,且具有一定可以遵循的景气线索。

总体来说,上半年资金偏向大市值、绝对收益风格。

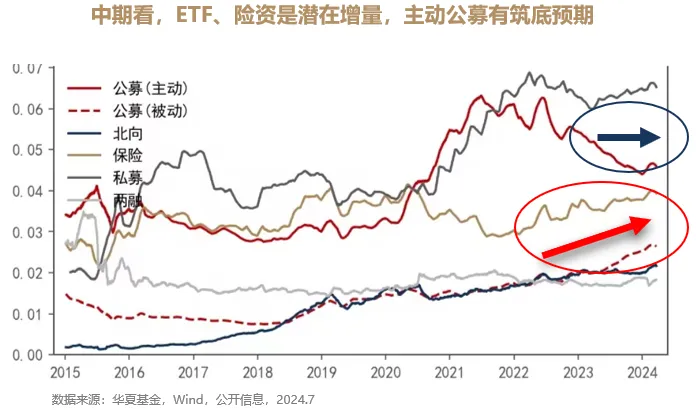

短期视角下,北向资金年初已基本完成去年的净流出回补,但当前缺少进一步流入的催化,且资金波动相比过去显著放大,交易盘灵活资金主导。

中长期视角看,ETF、险资成为潜在的增量资金,而主动公募则有筑底预期。

美降息条件已具备,全A收益率中枢有望向上

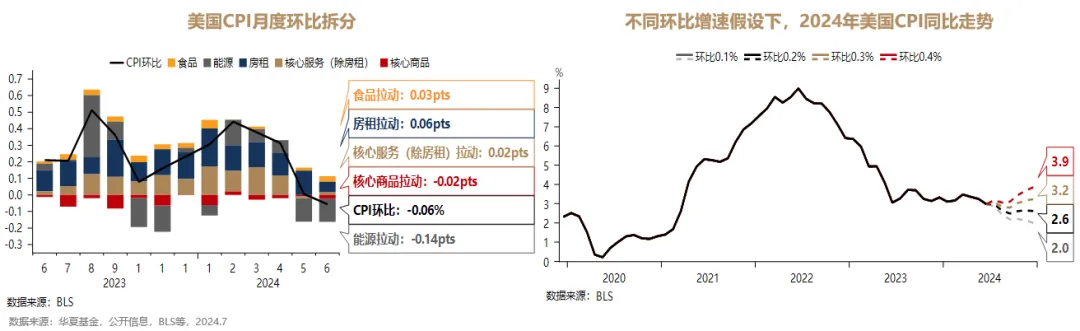

“美联储何时开始降息”是今年以来影响全球市场最受关注的一个变量。

今年4月以来,美国去通胀进程再次取得进展。继去年核心商品通胀转负后,最具韧性的超级核心通胀(核心服务剔除房租)也在5月和6月连续两个月转负,极大地推动了通胀读数回落。

6月超预期降温的CPI数据公布后,市场预计9月降息几乎“板上钉钉”。CME数据显示,市场对9月降息的押注由73%跃升至93%;年内降息至少2次的概率由74%上升至90%以上。如果美国通胀在下半年维持在环比0.2%左右,则年底CPI同比读数将回落至2.6%,已经满足了美联储开启降息的条件。

但特别需要注意的是,降息开始≠降息周期开始。

分析美当前经济周期的位置类似于1995年和2015年。以1995年为例,美国虽然进行了降息,但并未进入降息周期,甚至一度为了抑制国内经济过热反而加息25bps(1997年),基准利率一直处于5%以上的高位。

另一方面,叠加美房地产市场供求偏紧,如果降息开启,大量购房需求释放则有可能使房地产市场重回上行态势,进一步支撑经济。

如果美联储开始降息,美经济快速增长,则有可能会压制后续的降息空间。

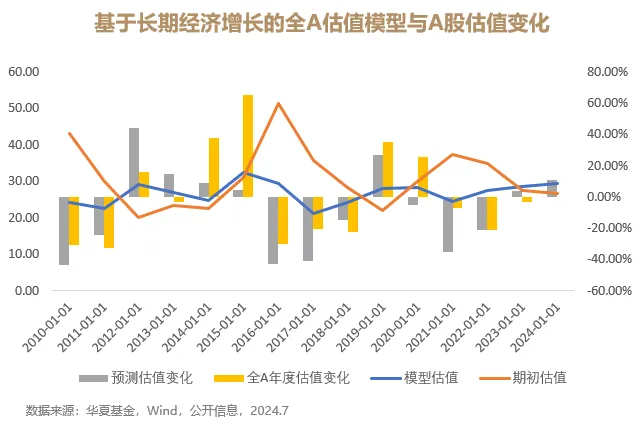

市场的悲观时刻往往伴随着不利的宏观环境,此时的估值往往隐含着线性外推的悲观假设。中长期来看,权益市场是跟随名义GDP上下波动的,目前具备向上动能。

我们按照较为谨慎的宏观假设(2025-2030实际GDP年均3.5%增长,2030-2035年均2%增长,永续1.5%增长,通胀中枢2%),当前A股估值依然有扩张空间。

此外,市场从大的底部时刻走出需要盈利拐点的支撑。

三季度,宏观经济有望出现小幅的环比修复,A股盈利增速有望小幅反弹,但四季度盈利增速可能随着宏观经济修复放缓而继续回落。因而整体看来,我们认为下半年A股的盈利具有一定弹性,估值有望实现小幅扩张。

布局策略

景气为核心,先价值后成长

2024年景气投资结构悄然回归,今年上半年,景气投资有效性已经增强;在盈利小幅上行的背景下,A股景气结构与估值秩序相关性进一步提升,意味着景气投资策略将继续回潮。

而成长风格基本面仍处弱势区间,下半年表现的关键取决于营收增速的修复程度,成长的突围需要寻找具有一定宏观独立性的产业逻辑。

基于以上的判断,我们认为下半年可能会有四种占优的策略,可以沿着其中的线索方向进行布局——

红利策略仍然应定位为防御策略。在估值收缩的环境中,股息回报高、盈利稳定性高的红利策略具有明显优势。

但同时不容忽视的是,短期市场资金来源变化对红利策略的超额收益产生了推动作用;下半年,基于估值小幅扩张的判断之下,红利策略的超额收益仍会持续,但或许弱于上半年。

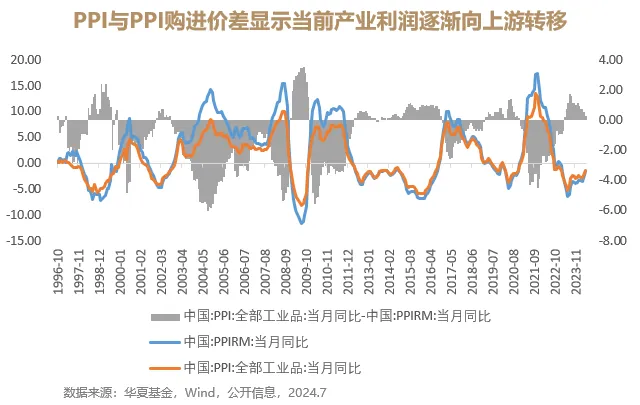

今年以来经济总需求仍然较为疲弱,但从跟踪的商品价格数据显示,今年以来始终有一半以上商品价格上涨,可以说,实物商品需求好于经济总需求。而PPI与PPI购进价之间的价差从自去年Q3以来持续下行,反映了工业企业利润持续向上游转移。

因此,我们认为,在周期价格策略中,应该聚焦上游资源板块,如:

更受益于全球资本开支周期的全球定价商品如有色金属

受益于全球运输需求提升的航运

受益于国内实物需求量增的基础化工和煤炭

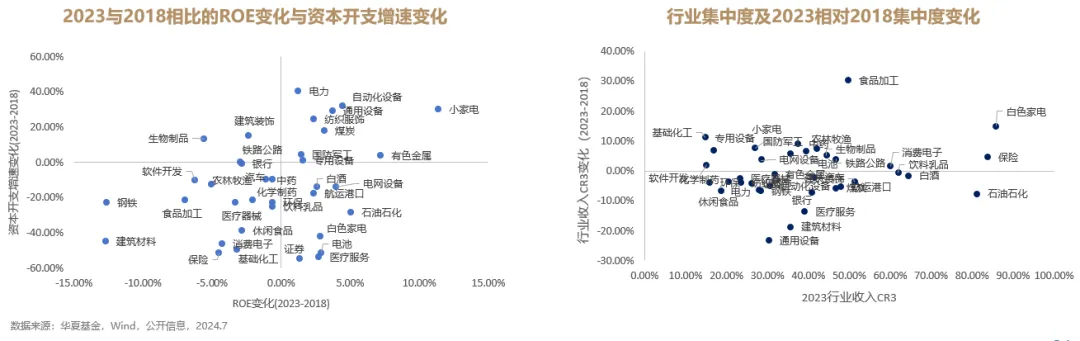

当前的环境中,我们需要的是具有较强盈利能力、具有一定对抗总体下行的盈利韧性的资产,从而更加适应当前较为疲弱环境。

基于这个逻辑,我们将2023年行业的财务表现与上一轮底部(2018年)作对比,进行资产筛选,从筛选结果看:

上一轮的核心资产如白酒、白电、医疗服务

成长股牛市后一些成长资产的风格转变,如电池、电网设备等可进行关注

→半导体:拐点已近

A股在半导体下游(如汽车、工业等)具有较高的参与度,目前下游环节已经开始边际环比增长,全行业有望整体性进入中期2~3年维度恢复轨道,A股半导体可能从不断杀估值的趋势中走向估值稳定甚至抬升的趋势上。

→AI投资两大方向:全球产业趋势、围绕国内政策拉动内需

新兴技术的发展产生经济影响需要通过制造业链条来实现,AI模型和应用未来会成为重要的竞争要素,有望构成AI对经济增长产生影响的起点。

→军工:寻找下一轮结构性成长的机会

军工行业基本面走在复苏的道路上,军品订单恢复释放和军工企业的业绩修复可能构成未来半年到一年的景气机会。

以衡量市场位置的各大指标来看,当前我们处于绝对的底部区间。截至7月19日,万得全A的股债收益差为3.88%,这一水平处于近10年96.44%的分位点;万得全A的市盈率处于近10年的14.76%低位,市净率处于近10年的1.99%低位,股息率则处于历史上的99.18%位置。(数据来源:Wind)

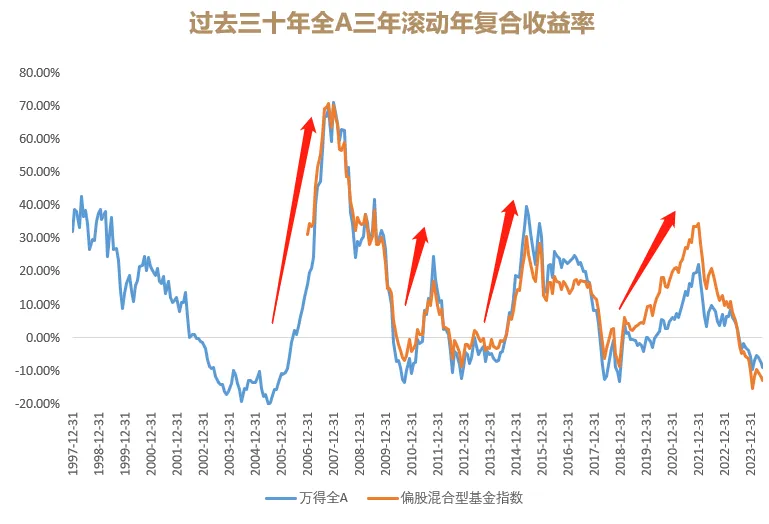

从纵向的时间轴来看,全A滚动年复合收益率三年为负,而在过去的三十年里,市场每次从三年复合收益负区间走出后,都会出现三年年复合20%以上的环境。

数据来源:Wind,截至2024.7,历史数据不预示未来

多种迹象表明,我们或许正站在又一轮钟摆较为极端的位置,而市场的周期性永恒不变,牛市的基础来自于底部的悲观估值。复苏的反复期,或许是也长期投资的布局时机。磨底时刻,更适合“多看少动”,持有部分筹码、同时拥有一定的流动资金,关注止跌、反转信号的出现。

黑暗孕育着黎明,正如希望萌芽于绝望。震荡中,市场新价值或许正在酝酿蓄势。

2024-07-22 17: 23

2024-07-22 17: 12

2024-07-22 17: 12

2024-07-22 17: 12

2024-07-22 17: 12

2024-07-22 17: 12