风险提示与免责申明:

打开APP

01

国内权益市场

上周国内市场宽基指数涨跌互现,一方面由于美国大选特朗普当选概率大幅提升,市场开始重新交易以半导体为代表的自主可控方向,叠加中报预告较为优异,带动国内科技成长股显著上涨,另一方面,由于重要会议的召开,大盘价值宽基的ETF持续流入以稳定市场,因此大盘价值表现也相对较好,在此背景下,成交额维持在6000多亿的低位,导致中小盘显著失血,整体表现较差;全周来看,科创50、创业板指、科创100涨幅居前,万得微盘、中证2000和中证1000跌幅居前。

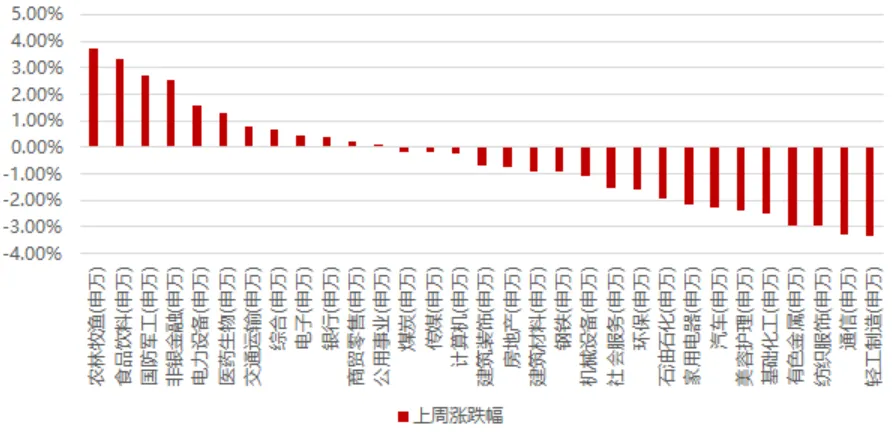

分行业看,1)由于生猪养殖板块龙头中报预喜,市场交易猪周期见底行情,导致农林牧渔板块领涨全行业;2)由于特朗普上台预期增强,市场交易关税上涨出口受限的逻辑,转而炒作内需消费板块,因此食品饮料涨幅居前;3)由于三中全会公报多次提及安全,带动国防军工板块上涨;4)出口链由于加关税预期大幅回撤,轻工制造、纺织服装跌幅居前;5)美股AI龙头大幅回撤,带动国内算力板块跟跌,使得通信板块跌幅较大;全周来看,农林牧渔、食品饮料、国防军工、非银金融和电力设备涨幅居前;轻工制造、通信、纺织服装、有色金属和基础化工跌幅居前。

02

香港、海外权益及商品市场

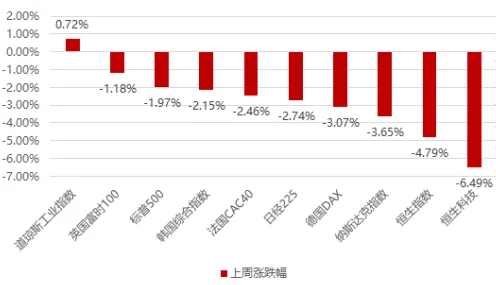

香港及海外市场多数下跌,市场主要在交易特朗普当选的逻辑,海外科技股大幅下跌,传统行业开始上涨,因此最后道指续创新高,纳指及恒生科技大幅下跌。

美元指数上涨0.26%,同样是由于特朗普当选的交易逻辑,战争结束加大油气开采等预期,导致贵金属、工业金属和原油均显著回落,国内黑色系也因地产数据没有显著改善而继续。

03

权益市场展望及资产策略

权益资产策略(一):

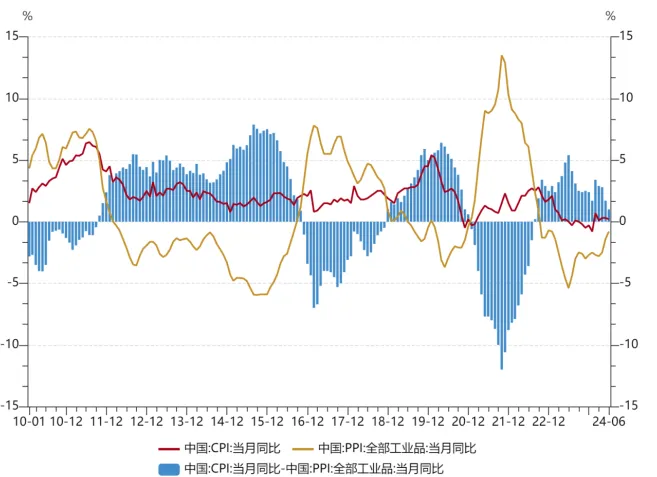

从CPI-PPI剪刀差视角看:

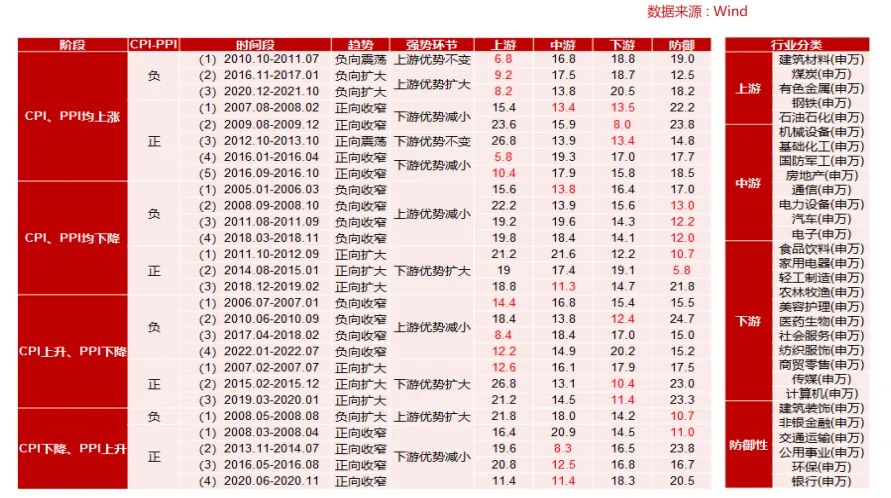

将申万三十个行业按照上游、中游、下游、防御这四个方向进行分组,然后按组进行历史回测:

(1)CPI、PPI均上涨阶段:如果CPI-PPI剪刀差为负,上游行业优势明显;如果剪刀差为正,下游占优,但是少数剪刀差收窄的阶段,上游会重新占优。

(2)CPI、PPI均下降阶段:防御板块显著占优,阶段性会有中游占优的情况。

(3)CPI上升、PPI下降阶段:剪刀差为负,上游占优;剪刀差为正,下游占优。

(4)CPI下降、PPI上升阶段:剪刀差为负,防御性板块占优;剪刀差为正,中游占优。

6月CPI、PPI剪刀差继续收缩至1%,在CPI下降、PPI上升阶段,中游有望阶段性占优。

权益资产策略展望(二):

这周核心事件是特朗普当选概率大幅提升,以及三中全会的开幕,使得市场一方面开始再度交易以半导体为代表的自主可控,另一方面通过大盘价值宽基ETF的流入稳定市场,而中报预告也为市场指明当前阶段高景气方向,因此维持此前判断,当前市场大概率已经逐步企稳;展望后市,地缘冲突失控的风险不大,欧洲率先进入降息通道,美联储也在反复横跳后降息预期大幅提升,而从CPI低预期后纳指反而下跌可以看出,美股已经涵盖较强的降息预期,且我们此前一直强调美国降息阶段往往对应基本面出现一定程度的走弱,届时中美市场的对比情况是:美国市场在高位但基本面走弱,而我国是市场在低位且基本面在好转,全球的热钱有望在那时显著回流,所以中期在分子分母端均有望对市场形成支撑;近期市场的核心变化是二季度经济数据显示复苏仍然不强+中报预告显示科技板块高景气+特朗普逆全球化自主可控,三者合一均指向科技成长股,风格上从资金面和政策面上判断仍然预计大盘股优于小盘股,因此建议关注大盘科技成长股的现阶段优势。

风险提示与免责申明:

2024-07-23 21: 59

2024-07-23 21: 59

2024-07-23 21: 59

2024-07-23 21: 58

2024-07-23 21: 58

2024-07-23 16: 03