打开APP

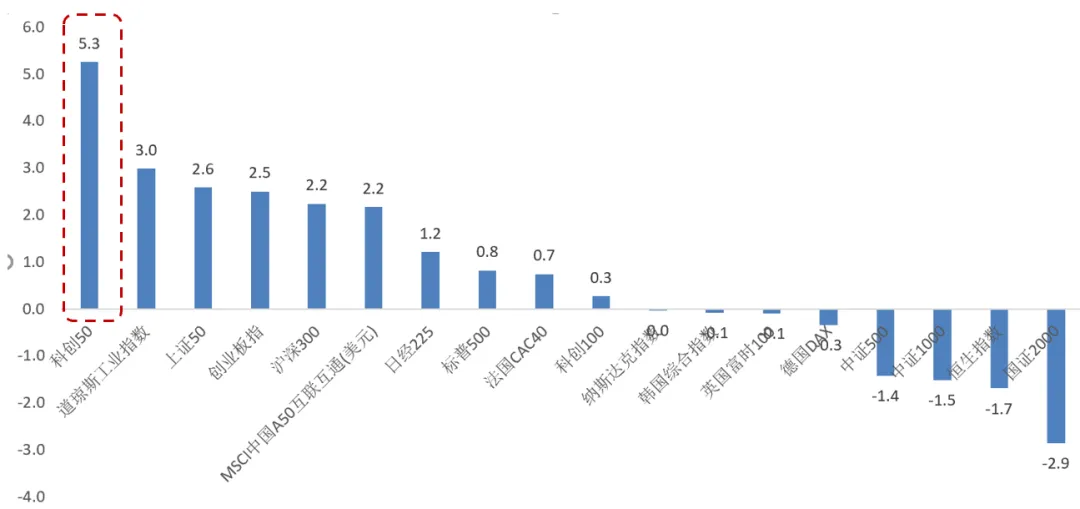

今日,科创板系列指数回调,科创50跌超4%(截至7月23日收盘),一改近期颇为亮眼的表现。实际上进入7月至今(截至7月19日收盘),科创50指数领涨A股一众宽基,甚至在全球主要市场中都“遥遥领先”,同期的日经225指数、标普500指数、纳指被它甩在身后。(数据来源:Wind,截至2024.07.19,历史数据不预示未来)

数据来源:Wind,数据区间:2024.07.01-2024.07.19,指数历史数据不预示未来,详细注释见文末

数据来源:Wind,数据区间:2024.07.01-2024.07.19,指数历史数据不预示未来,详细注释见文末

另一面,在科创板相关主题基金中,与科创板“同岁”(即成立满五周年)的所有产品成立至今悉数取得正收益。(数据来源:Wind,截至2024.07.19,消息援引澎湃新闻。历史数据不预示未来)

科创板今日的下跌是节奏调整,还是倒车接人?此前的修复行情还能否延续?在科创板开市5周年之际,小夏和大家一起梳理看看科创板都有哪些成长和变化;以及如果为什么我们认为行情回暖,科创板有机会踩中市场的“鼓点”?

为何是科创板?

追溯近期科创的亮眼表现其实并不意外。我们知道如果行情转暖,方向向上,弹性越大的资产,理论的上涨空间可能也就更大。一般来说,成长属性、中小市值和热点催化是高弹性必不可少的要素。

成长属性

“熊市股息率,牛市市梦率”说的是在低迷行情、风险偏好普遍降低的时候,投资者倾向高分红的资产;而行情好转时,股价容易向理论的发展上限倾斜,越有前景的赛道,也就可能出现越大的涨幅。

目前的A股市场里,人工智能、新能源、半导体、创新药等行业具备相对较强的成长性。

中小市值

股价的变化是资金推动的结果。行情转暖后,资金进入股市,会推动股价上行。但具体上行的幅度,既要看资金量的多寡,也要看资产“体重”的大小。

一般来说,“体重”越小的资产,越容易被风吹起;而“体重”巨大的资产,可能需要“10级狂风”才能稍微吹动。因此,市值越小资产,其价格弹性也会更大一些。

热点催化

一轮行情能走到什么程度,既要看资产本身的质地,也要看发动行情的“火”够不够热。而眼下,最火的概念莫过于“新质生产力”。

如此说来,兼具成长属性、中小市值和热点催化的科创板似乎是“buff叠满”,其近期的市场表现也就不足为怪了。

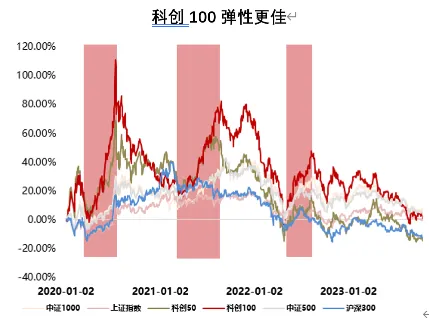

把视野拉长,回看过往几年间科创板走强的三个时期,我们以科创100指数为例来做横向比较会发现,同期科创100的涨幅远超中证500、中证1000等主要成长性指数,体现更突出的成长与上涨弹性。

数据来源:Wind,2023.09.30。指数历史数据不预示未来,详细注释见文末

由此看来,在底部区域布局修复行情,科创板或许是不错的进攻之选。

距离开市五年时光匆匆过,拥有时代内核驱动的科创板经历了怎样的“硬科技”成长史,小夏从五个维度为大家逐一拆解——

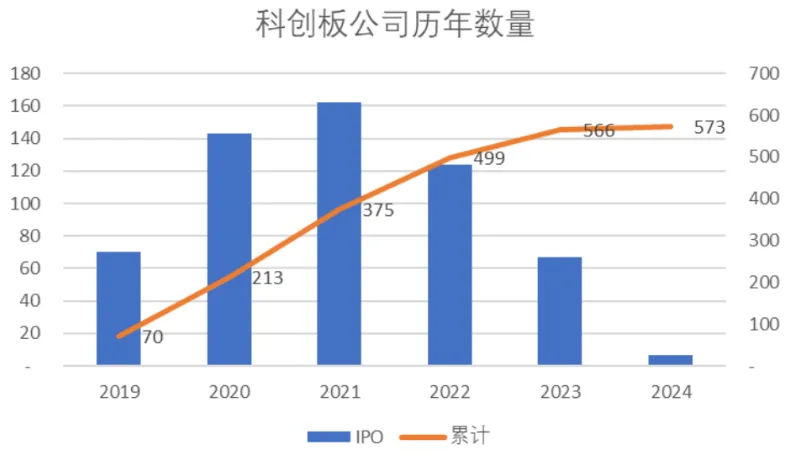

从2019年开板时的25家公司鸣锣上市,到如今573家科创板公司登陆A股(不包含2家退市公司),稳步扩容之下板块最新市值合计5.52万亿,已逐渐成长为资本市场中代表科技创新的核心力量。(数据截至2024.07.22,历史数据不预示未来)

数据来源:Wind,截至2024.07,科创板研究中心,星矿数据,历史数据不预示未来

分市值来看,“小盘”是科创板的重要标签之一。437家企业总市值低于100亿元,占比达76.3%,小盘风格突出;中位市值为39.55亿。(数据来源:Wind,截至2024.07.22)

之所以说科创板“包容”,主要在于其上市条件更贴合科技研发规律,对待科创企业更包容。在原有制度下无法登录A股市场的“硬科技”企业得以在科创板上市,实现金融对实体经济转型升级的支持。

科创板的另一个重要标签是“硬核科技”。

对历年IPO的情况进行分析,对比同期A股各板块行业分布(按募集资金-亿)可以发现,科创板募资排名前三的行业为:电子、医药生物、电力设备,更聚焦于先进生产力;板块内聚焦的方向高度契合人工智能、国产替代、能源革命、生物医药等具有“时代方向感”的行业。

数据来源:Wind,截至2024.07,科创板研究中心,星矿数据,历史数据不预示未来

从研发投入来看,科创板的上市企业也是“真金白银”地在成为助力科技创新的“新支点”。Wind数据显示,科创板研发投入自2022年突破千亿关口后,去年更是突破1500亿大关;增速方面,同样以22.24%的整体研发支出规模增速显著高于A股10.48%的同期水平。(数据来源:Wind,截至2023年)

高研发投入及科学管理得到市场的正向回馈,上市公司整体成长性良好。

22年时科创板上市公司营收首次突破万亿大关;去年营业收入达到13977.8亿元,实现净利润759.6亿元,近三年营业总收入复合年增长率和净利润复合年增长率均为正值的公司占比47%。(数据来源:Wind,截至2023年,历史数据不预示未来)

此外,近两年“分红”的风吹过,虽然不少科创板公司仍处于研发阶段,却也积极回馈投资者。5年来,科创板公司累计分红超过1300亿元,累计分红额占再融资比值接近85%。(数据参考:证券时报,2024.07.22)

自科创50发布至今,科创板已有超过15条指数,投资标的持续丰富,覆盖不同规模、主题和策略;截至7月22日,科创板主题基金合计规模已超2200亿元。根据公募基金最新季报数据,截至二季度末,基金对科创板加仓,使得配置权重来到8.82%,再创历史新高。(数据来源:Wind)

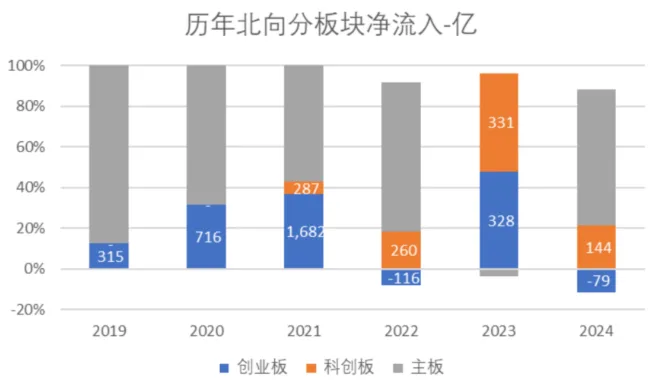

此外,北向资金持有科创板市值也在持续提升。2021年2月末北向资金持有市值仅约16亿,到今年6月底已提升至691亿;随着板快吸引力的不断增强, 科创板也获得了北向资金连续4年正流入。(数据来源:Wind,截至2024.06.30)

数据来源:Wind,截至2024.06.30,科创板研究中心,星矿数据,历史数据不预示未来

当前的科创板可以说处于政策和周期的“双向奔赴”中。

→ “发展新质生产力”被列为 2024 年政府十大工作任务之首, 将积极培育新兴产业和未来产业。而科创板代表性的两条指数“含新量”十分突出,显著高其他主流宽基指数。

数据来源:Wind,截至2024.03,指数历史情况不预示未来,详细注释见文末

→ 国家大基金三期成立,将助力实现半导体产业跨越式发展。

→ “科创板八条”走向实践后,并购重组再现。类比创业板的大牛市行情(2013-2015年)会发现,其与并购重组的扩张期重合。

→ 指数上新。科创板芯片设计主题指数、科创板半导体材料设备主题指数、科创板医疗指数、科创板人工智能指数和科创板200指数均将陆续登场,届时科板块相关指数将达到20条,丰富投资工具。

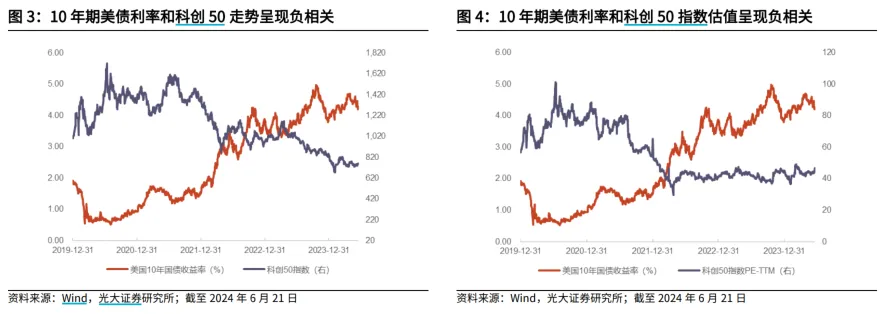

→ 美联储降息“助攻”。美债利率是“硬科技”投资的关键线索,10年期美债利率和科创 50 指数的走势和估值负相关关系较为明显。在过去几年美联储的加息周期中,科创板承压受到抑制。随着降息渐近,大环境正在向着成长风格有利的一端倾斜,而美债利率下行往往对应科创板行情的上涨。

多种因素在当前时点的共振助推着科创板的修复行情,广发证券认为这是一轮市场值得重视的β机会,目前逻辑仍在持续演绎中。

在新周期的十字路口,找寻高弹性、高贝塔的方向,科创板似乎确是可以担得起风口上“锋利之矛”这一任务的。如同当年创业板踏上“互联网+”的浪潮,如若“AI+浪潮”开启新的产业趋势,那么聚焦硬核科技的科创板其投资之路,或许正在开启。

2024-07-23 21: 59

2024-07-23 21: 58

2024-07-23 21: 58

2024-07-23 16: 03

2024-07-23 16: 02