打开APP

市场热点

上周国家统计局公布了二季度经济数据。GDP当季同比增长4.7%,前值5.3%,上半年GDP同比增长完成5.0%任务。分项来看,6月规模以上工业增加值同比增长5.3%,前值5.6%,预期5.0%;社会消费品零售总额同比增长2.0%,前值3.7%,预期4.0%;固定资产投资累计同比增长3.9%,前值4.0%,预期3.9%。整体看来,需求结构分化明显,消费恢复缓慢,出口对经济的拉动边际走弱,投资则主要靠制造业支撑,基建和地产投资不及预期。

上周党的二十届三中全会召开,会议以“全面深化改革、推进中国式现代化”为核心议题,指明未来深化改革的基本方向。对债市整体情绪影响偏中性,市场对于后续政策落地尚未形成较强的一致预期,需关注后续政治局会议的相关表述。

市场观点

整体而言,基本面数据反映了当前需求偏弱的现实,以及经济仍面临一定挑战,对债券市场较为有利。今天央行往下调降了OMO及LPR利率10bp,也正是希望降低实体融资成本以刺激信贷需求。当前最大的不确定是央行对长债收益率曲线调控的决心。央行为兼顾稳汇率、稳增长及防风险等多目标,长端债券收益率下行的空间较为有限,因而对未来债市行情判断为震荡走势,信用策略受益于融资成本下降相对占优,看好信用类资产,如中短期限的城投债等。

资金面

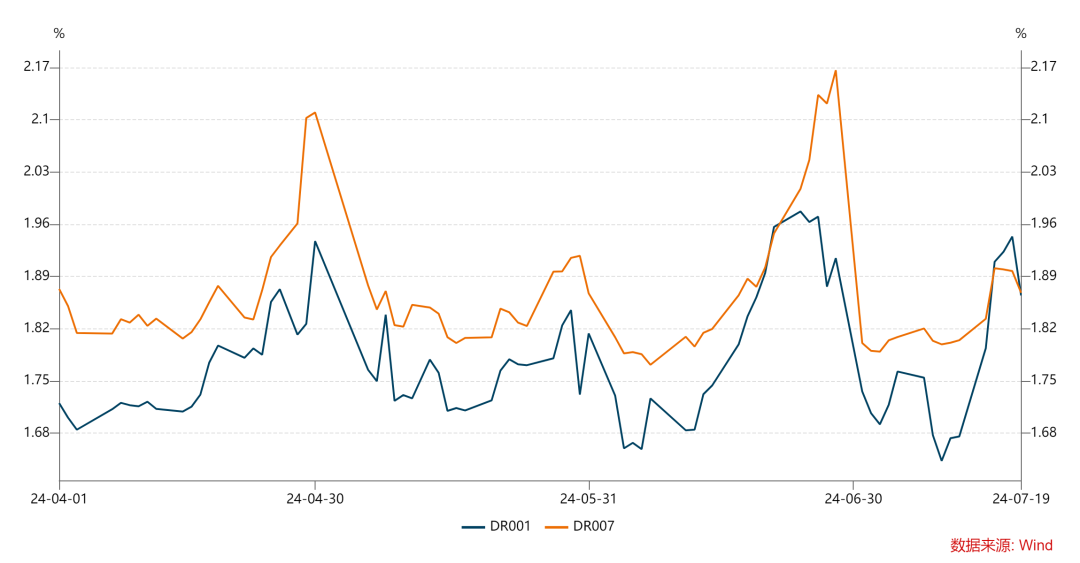

受税期影响资金利率上行明显,上周DR007运行在1.83%~1.9%的区间。央行公开市场累计净投放11730亿元。此外上周一央行开展了1000亿MLF操作,利率不变,投放量与到期量相近,显示央行对资金面呵护的态度。

银行间质押式回购加权利率(%)

数据来源:wind,统计区间为2024.04.01-2024.07.19

现券市场

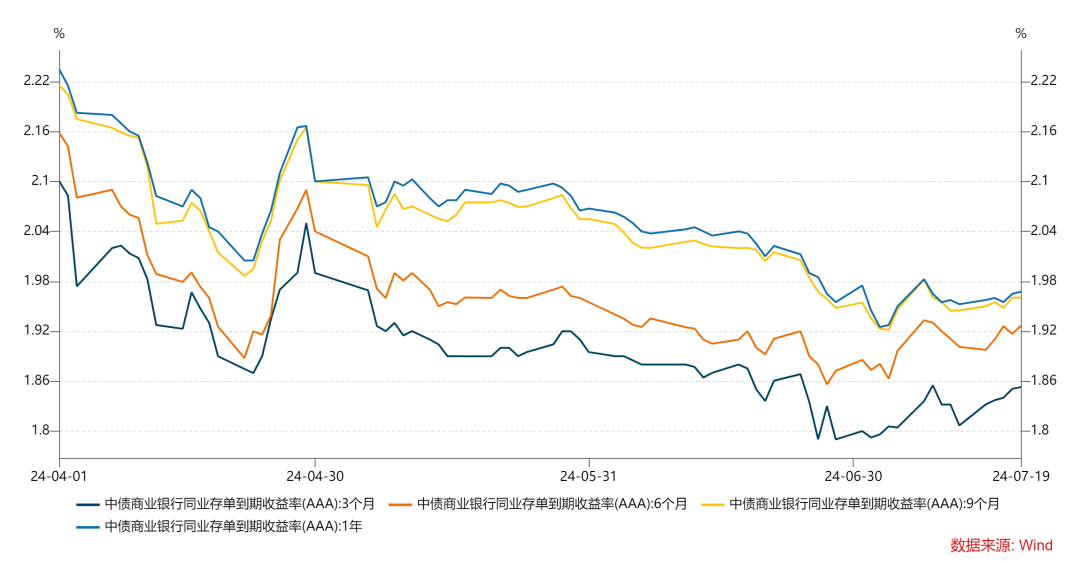

同业存单:存单利率走势平稳,虽然资金利率有所反弹,但央行逆回购持续投放为市场注入信心,一年期存单收益率仅小幅上行1bp,三个月存单收益率则上行5bp左右,期限利差收窄。

同业存单收益率走势(%)

数据来源:wind,统计区间为2024.04.01-2024.07.19

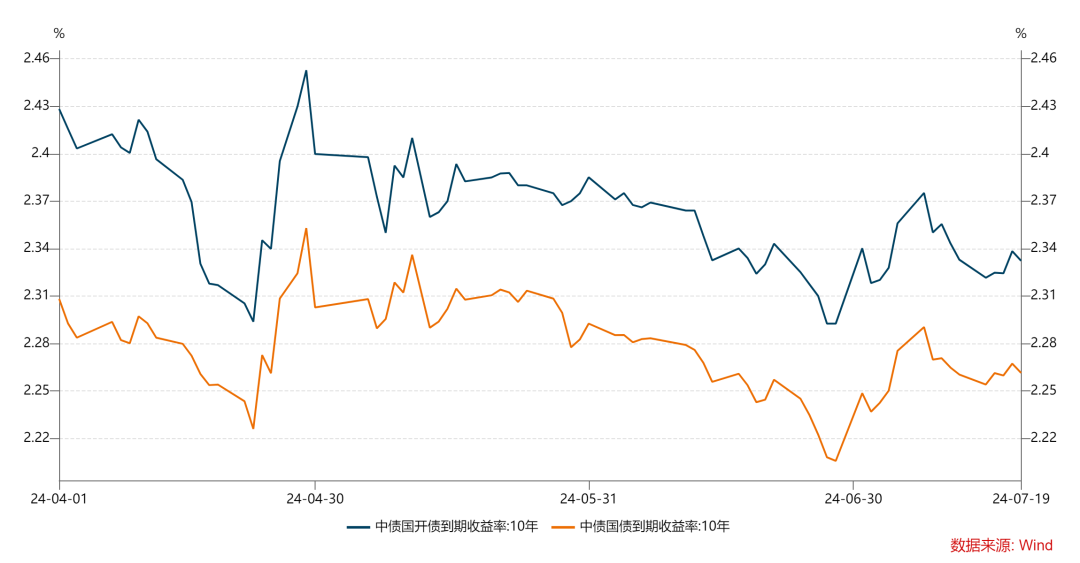

利率债:上周虽有资金利率明显跳升,但6月经济数据公布偏弱,随后党的二十届三中全会相关消息对债券影响较为中性,各期限品种收益率震荡平稳,10年期国开与国债相对前一周先下后上,与前一周五收益率基本持平。1年国开相对前一周上行约2bp。整体期限结构平坦化。

10年期利率债收益率走势(%)

数据来源:wind,统计区间为2024.04.01-2024.07.19

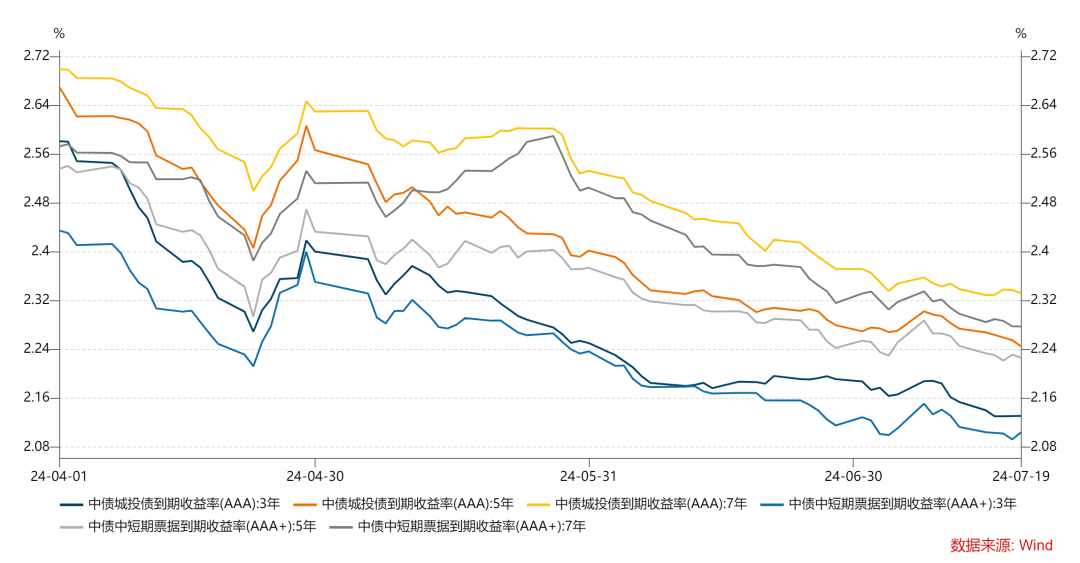

信用债:资金面有所收敛导致短端利率债上行,但非银资产荒格局延续,信用债利率基本下行,期限利差压缩。中高等级城投&产业债1Y、3Y和5Y收益率分别变化约-1BP、-4BP和-4BP。

信用债收益率走势(%)

数据来源:wind,统计区间为2024.04.01-2024.07.19

可转债

上周转债市场收跌,其中中证转债指数下跌1.23%,截至7月19日,按存量债余额加权的转股价值均值为75.86元,较前一周五减少0.38元;全市场加权转股溢价率为64.06%,较前一周五下降1.79%。

2024-07-24 12: 06

2024-07-24 12: 06

2024-07-24 12: 06

2024-07-24 12: 06

2024-07-24 12: 06

2024-07-24 12: 06