购买公募基金的朋友们都知道,基金可以很大程度上规避单一证券的投资风险。相较于直接在二级市场购买少数特定证券,投资者通过购买基金而持有更加分散的证券组合,即使因为单一持仓证券表现差强人意,受限于仓位的控制以及受益于组合管理的方式,基金整体的回撤幅度一定程度上可以得到有效控制。组合管理是相对集中还是相对分散,本质上是反映了基金经理的投资理念与运作模式。透视基金持仓,哪些指标可以帮助我们识别基金在投资上的分散程度,投资者如何参考这些指标来做出明智的投资决策呢?

辩证看待“一篮子证券”的持股数目

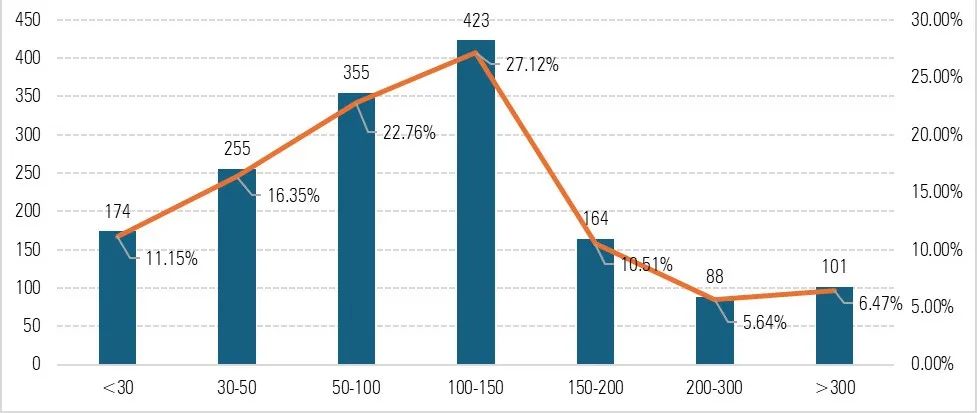

不同的基金对应的是不同的“一篮子证券”,每个“篮子”的风险分散程度不尽相同,这就要去关注基金持股数目的多少。该指标主要用于主动管理型权益类基金的选择参考,可以反映出基金的投资理念与操作风格。截至2023年12月31日,图表1显示国内1560只主动管理权益类基金的一些显著分布特征:有174只基金的持股数目不到30只,甚至有49只基金不到20(从全球共同基金市场来看,持股低于30只以下的投资组合被称为焦点基金,是一种只投资于较少数目的股票或者债券的共同基金,而不是持有更加广泛或者多元化证券的投资组合);最大的组别持股在100-150只,共有423只基金,占比为27%;仍有189只基金的持股数目超过了200只,占比为12%。

图表1:国内主动管理权益类基金持股数目分布图

数据来源:Morningstar Direct

数据截至日期:2023年12月31日

注:晨星主动管理权益类基金包括的晨星分类为大盘成长股票、大盘平衡股票、大盘价值股票、中盘成长股票、中盘平衡股票、积极配置-大盘成长、积极配置-大盘平衡、积极配置-中小盘,不包括基金中基金与联接基金。

基金持股数目的多少虽然能够反映其投资分散度的高低,但它一定程度上也取决于基金规模的大小。我们将国内主动管理权益类基金按照规模大小进行组别划分,从基金规模不同组别的中值与持股数目的中值关系可以看出,在基金规模较小的情况下,少许股票通常能够满足基金的投资需求;在基金规模较大的情况下,基金的持股数目也会相应增加。这就不难解释,为什么主动管理基金相较于被动基金会受到严格的规模限制,特别是一些投资于中小盘风格的基金,达到规模管理瓶颈后,基金通常会选择关闭拒绝新的客户或者资金,否则长大的基金规模就会迫使基金经理买入研究不深或者不符合其投资策略的个股,影响到策略的发挥并导致业绩恶化。因此,我们不应抛弃基金规模的大小,仅单纯根据基金持股数目的多少来判断其投资集中度的高低。

另外,基金规模与持股平均市值的关系也反映出,随着基金规模的长大,其持股的平均市值也逐渐增加,其整体表现也是合理的。这说明,当基金规模较小的时候,基金经理倾向于投资于一些中小市值公司,组合也呈现出“船小好掉头”的特点;而当基金规模长大的时候,投资于小市值的公司不仅会带来流动性问题,交易过程中也会增加冲击成本,因此,在基金规模较大的时候,通常投资于较大市值的股票可以较好地保证组合的流动性。

图表2:不同基金组合持股数目中值与持股平均市值中值统计

数据来源:Morningstar Direct

规模统计截至日期:2024年6月30日

持股数目中值与持股平均市值中值统计截至日期:2023年12月31日

持股集中度高低,孰优孰劣?

权益类基金的持股集中度是指基金所持有前十大股票占基金净值的比重,也是用来衡量基金在投资上分散或者集中程度的一个指标。

举例来说,某只股票型基金的持股集中度为80%,说明该基金有80%的净值资产集中投资在了前十大股票中,投资较为集中;另外一只股票型基金的持股集中度为10%,说明该基金的持股中,前十大股票市值占基金净资产的比重仅为10%,投资比较分散。

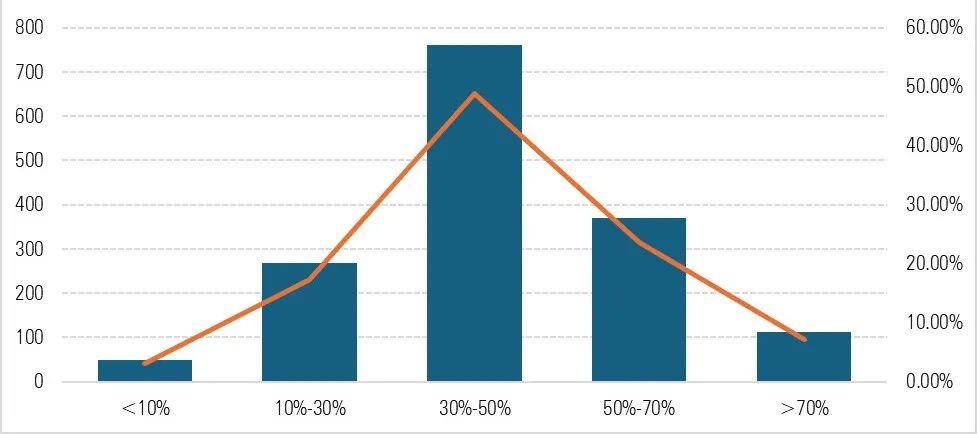

因此,前十大重仓股表征了投资组合的核心部分权重高低,也是区分不同投资组合的一个简单而实用的指标。图表3显示了国内主动管理权益类基金十大重仓股的权重分布情况。可以看出,1560只主动管理权益类基金基本呈钟形分布,十大重仓股的平均权重为43%;权重在30%-50%之间的为最大族群,共有761只基金,占到总数的49%;有112只基金权重超过70%;另外还有156只基金的权重低于20%,可谓是真正的充分分散化的投资基金,它们占基金总数的10%。

图表3:国内主动管理权益类基金十大重仓股的权重分布

数据来源:Morningstar Direct

数据截至日期:2023年12月31日

持股集中度的高低一定程度上体现了基金经理的投资理念和投资策略,且理论上呈现出不同的风险收益特征。

首先,从国内公募基金投资实践来看,大多数基金广泛采用核心+卫星配置的投资理念。投资组合的核心部分为长期基本面优秀、流动性好、市值相对较大的股票,占基金资产的70%左右,其作用是保证基金业绩的稳定性;投资组合的卫星部分多为中小型股票,其职能是在一定市值或者风格暴露的前提下提供超额收益。

其次,持股集中度高可能说明基金经理对所持的个股有信心,希望通过集中优势,通过投资于自己最熟悉的少数股票来战胜市场。

第三,基金公司或者基金经理的研究力量有限,能够深入跟踪的公司为数不多;从目前国内基金的发展情况来看,这三种因素同时并存,从而导致某些基金投资集中度相对较高的现象。

针对这类产品,决定其业绩表现的关键在于“精细化”管理的为数不多的股票的选择正确与否。若决策成功,组合能够获得更高的超额收益,但若决策失误,也容易给组合带来较大的净值损失。

此外,基金的持股数目越多,前十大重仓股的集中度越低,说明基金的分散化程度越高,这可能意味着基金经理采用了更加类似于被动管理的方式,且业绩表现也就越接近于市场指数,也就越难以创造超额收益战胜市场。组合的持股集中度越低,其需要管理的股票数目越多,基金经理需要进行的个股研究和分析也就越多,在基金经理精力相对有限的情况下,可能会增加基金经理的研究难度与成本。

基金持仓应该“集中火力”还是“雨露均沾”?

由于基金的投资策略、基金经理的投资偏好存在差异,因此,基金持仓是否分散还是集中,应该结合基金的具体情况具体分析。

如国内某些权益类基金的投资策略是与优秀的企业共成长。基金经理采用自下而上精选个股的投资方法,发现好的投资标的后敢于重仓并长期持有。基金经理认为真正的好公司是比较稀少的,要在好的标的上下足注才能获得可观的超额收益,因而在组合构建上采取集中投资的策略。基金高信心持股、买入持有、以及高行业偏离的组合构建方法也可能造成基金在短期内出现较大的业绩波动。

需要指出的是,量化基金通常具备较低的持仓集中度。量化基金在投资风格上特征较为鲜明,其盈利模式主要是通过量化模型来捕捉市场上“错误定价”的机会,因此量化基金一般持股相对分散,较少进行集中投资,以避免个股的非系统性风险。

整体而言,在选择基金时,持仓集中度不能作为单一参考,投资者需要从自己的投资目标和风险承受能力出发,还要结合基金经理的投资能力、基金的投资方法等,选择符合自身投资需求的基金产品。

晨星(中国)研究中心 王蕊

免责条款:©2024 Morningstar 保留所有权。此处提供的信息、数据、分析和观点未经任何监管机构审查或批准,不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分內容。市场有风险,投资需谨慎。此资料、数据、观点仅供参考,不构成任何投资意见或建议。基金过往业绩不预示其未来表现表现,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判 断基金是否和投资人的风险承受能力相适应。