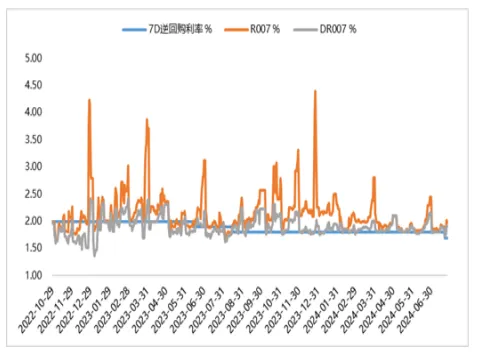

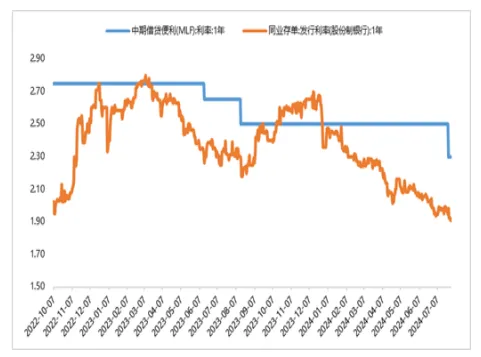

资金面整体宽松。后续宽信用的实现,仍需流动性的进一步支持,央行二季度货币政策例会中强调“更加重视做好逆周期调节”,总量宽松政策仍有空间。三中全会重申年内增速目标,货币政策宽松的基调料将维持。但海外紧缩周期或将长于预期,在“防空转”及汇率掣肘下,总量价格型货币政策空间的进一步打开,仍需等待海外货币周期拐点。

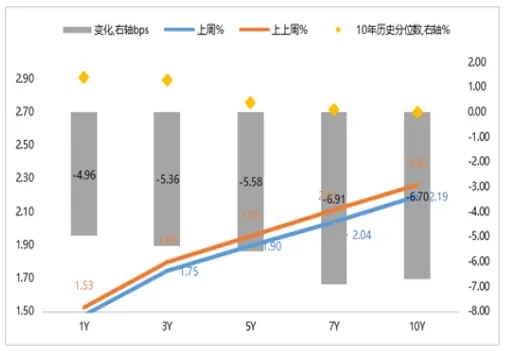

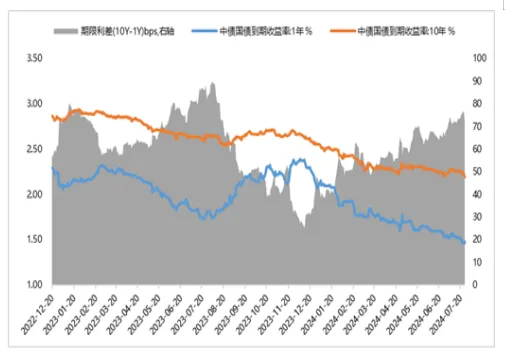

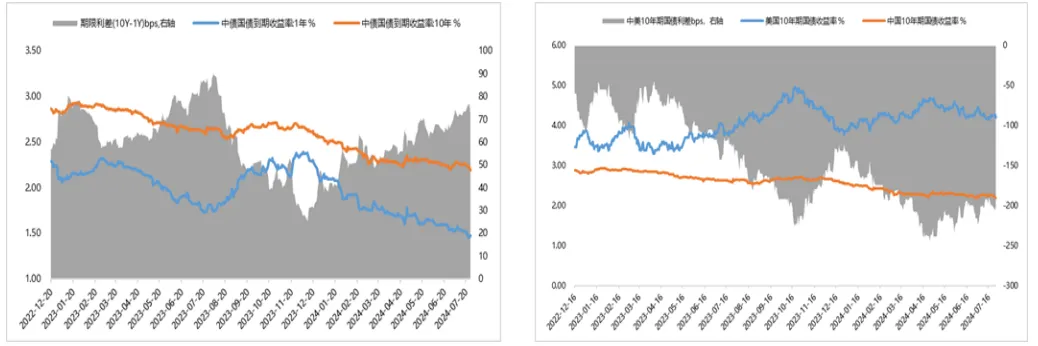

受央行降息影响,债市各期限收益率均有所走低。当前“资产荒”仍是债市配置主要影响因素。经济结构转型下潜在增速下行仍支撑利率中枢大概率下移,供需失衡下“资产荒”仍未缓解,均对债市本轮行情继续形成一定支撑。同时,政策面及情绪面脆弱性增强,长端下行仍受制于央行干预,但上行亦受制于宽财政不及预期,或仍保持窄幅震荡,等待政策信号进一步明朗;而短端降息后央行政策空间需等待海外宽松周期开启,短期内想象空间受限,曲线或边际走平。货币政策影响回调,财政政策决定反转,三中全会重申年内增速目标,政策预期或边际升温,或将对债市情绪带来一定干扰。中长期来看,若货币、财政政策均加码带动宽信用,会对利率债(尤其是长久期)带来较大的调整压力。

【来源:wind,招商资管】

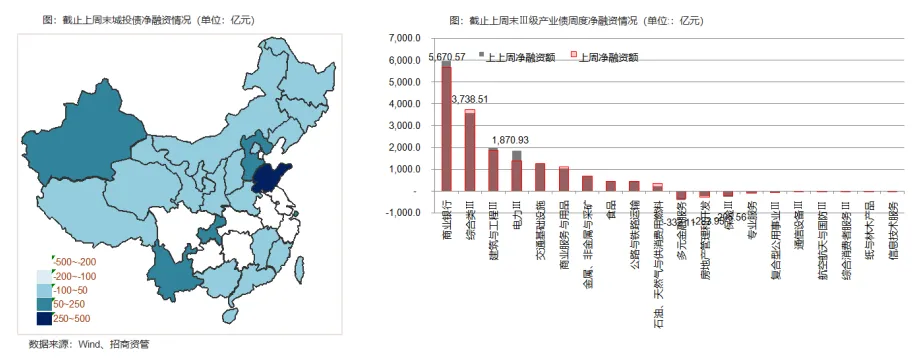

城投债本周录得小额净融资,商业银行净融资阶段性放缓,产业债本周回归小额净偿还。

截止上周末,城投债净偿还1502.69亿元(上上周净偿还1419.32亿元)。净融资前三位的是山东省、河北省、云南省金额分别为481.88、171.57、119.27亿元。

截止上周末,城投债净偿还前三位的分别是浙江省、江苏省、天津,净偿还金额分别为499.15、462.44、410.31亿元。

截止上周末,净融资增加21053.65 亿元(上上周19766.81亿元)。产业债净融资前三位的是商业银行、综合类Ⅲ、电力Ⅲ金额分别为6099.12、3697.64、2068.33亿元。

受本周市场降息影响,本周各期限利率、信用估值收益率全面下行,市场资金均衡宽松。信用债本周下行幅度低于利率债,信用利差继续略微走廓。市场利率和信用利差水平仍然在绝对历史低位水平,信用债票息策略难度大。

宽信用仍待财政进一步发力,受地方特殊再融资债落地,地方城投主体发债受到政策性影响,借新还旧成为大部分城投债的融资取向。不少城投主体选择调整WIND城投分类,导致以wind非城投的综合类Ⅲ、建筑与工程等城投主体行业分类的融资增长明显。短期来看特殊再融资政策出台,让市场对于债券市场兑付风险担忧有所缓解,但城投主体的基本面仍然疲弱,风险尚未出清。短期内低资质信用债表现好于中高层级信用债和利率债,但仍需警惕个别区域弱资质信用债的的信用风险舆情。

2024年预期宽信用仍然集中综合类Ⅲ、建筑与工程等地方类城投平台、商业银行及其他产业债领域。受城投债再融资政策影响,2024年的Wind城投分类的城投债宽信用的落地规模仍然需要保持动态观察。

债券资产策略:

本次内容及观点所涉及信息为截至报告发布日前可获取的最新数据,信息基于相关数据方数据整理而来。本次内容及观点仅供参考,不构成任何业务的宣传推介、投资建议或承诺保证,也不作为任何法律文件。招商证券资产管理有限公司对信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。直播视频、截图、展示材料等相关素材仅限于管理人与合作平台开展品牌宣传之目的,禁止第三方机构单独摘引、截取或以其他不恰当方式转播。管理人与股东之间实行业务隔离制度,股东并不直接参与资管计划财产的投资运作。市场有风险,投资需谨慎。

公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识集合计划的风险收益特征和产品特性,认真考虑本集合计划存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

管理人承诺以诚实信用、勤勉尽责的原则管理和运用产品资产,但不保证产品一定盈利,也不保证最低收益。产品的过往业绩及其净值高低并不预示其未来业绩表现,管理人管理的其他产品的业绩并不构成对产品业绩表现的保证。管理人提醒您产品投资的“买者自负”原则,在做出投资决策后,产品运营状况与产品净值变化引致的投资风险,由您自行负担。管理人、托管人、销售机构及相关机构不对产品投资收益做出任何承诺或保证。