打开APP

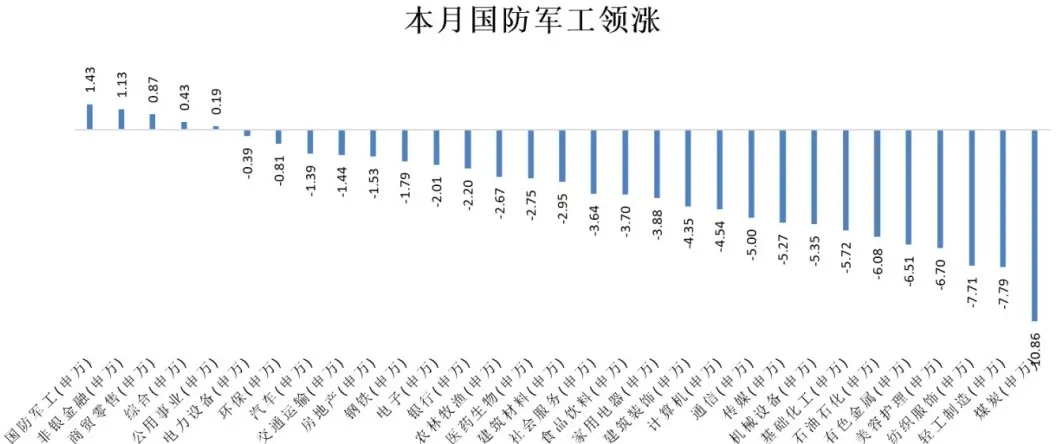

在近期进退胶着的市场中,调整许久的军工板块却走出了独立行情。

实际上,自4月中旬以来,军工板块就呈现出筑底反弹的走势;而进入7月至今,军工板块表现更是领先,在申万31个一级行业中处于领涨位置。(数据来源:Wind,截至2024.07.26)

数据来源:Wind,数据区间:2024.07.01-2024.07.26,历史数据不预示未来,详细注释见文末

军工板块的拐点要来了吗?我们是否已经站在底部反转的起跑线上了?

军工板块当前处于什么位置?

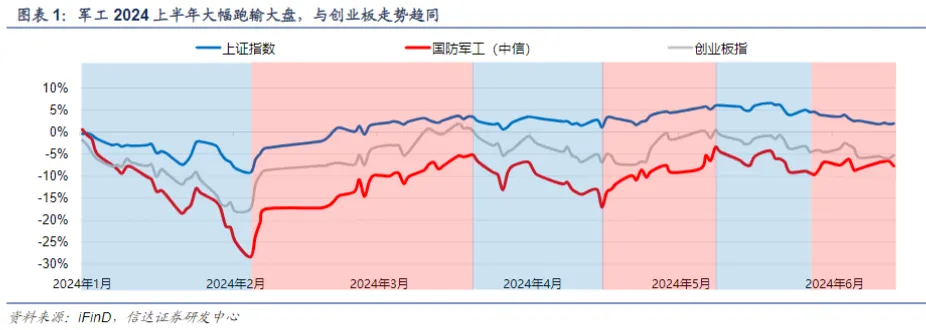

回看今年上半年的行情演绎,军工板块整体呈现“V”字走势,两度受到主题行情的提振,走出上行升浪。

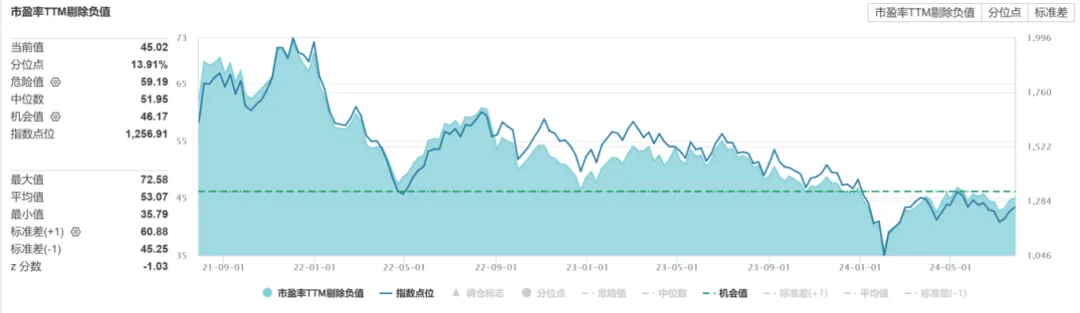

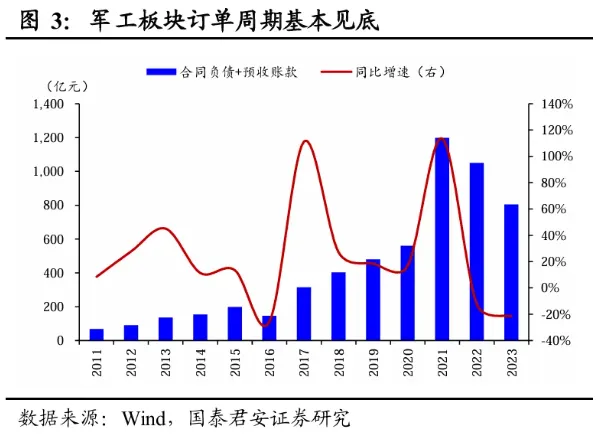

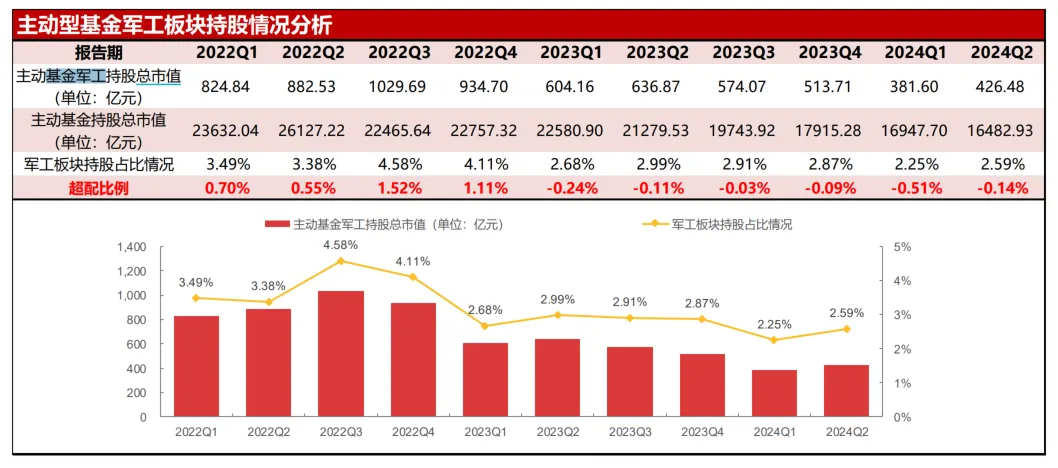

1月,军工板块跟随市场下跌,同时由于板块中中小盘股占比较高,受微盘股下跌对行情的拖累,军工指数大幅跑输大盘 2-3月,由于市场情绪恢复,军工板块估值跟随大盘修复,这一阶段内“低空经济”强势上行,带动军工板块上涨,弹性高于市场 4月,财报披露期军工行业表现平淡,业绩和订单没有出现明显修复迹象,再度跑输大盘 5月,受国产大飞机批产等影响,军工板块上涨,指数跑赢大盘,这一阶段左侧资金布局底部品种意图明显 6月,板块暂无明显事件催化,与大盘走势相似 总体看,上半年军工指数(申万)下跌10.0%,大幅跑输大盘9.7pct,同期上证指数微跌0.3%。(数据来源:Wind,数据区间:2024.01.01-2024.06.30,历史数据不预示未来) 实际上,自2023年以来,军工行业业绩下修,板块表现受影响。经过一年多的消化和机构减仓,在低预期、低期待值、低仓位的背景下,目前行业估值TTM(剔除负值)为45倍,并且在连续三周呈现提升状态后,历史分位点仍处于近三年13.91%分位处,显示目前行业并未出现显著高估情况。(数据来源:Wind,截至2024.07.30) 前两年受到诸如十四五中期规划调整、人事变动、大规模采购降价等多重因素的影响,军工板块承压不小;随着负面因素的消除、行业不确定性因素下降、超跌后板块迎来修复,当前或将成为军工板块阶段性低点。 拐点即将来临? 按库存周期的四个阶段来看,军工行业在2020年开启主动补库存,并在2023年达到原材料库存的高值。 方正证券通过对军工标杆企业的库存周期进行测算分析,认为行业或已于2024年一季度进入主动去库存阶段(企业收入、利润下降显著),且认为从主动去库存到主动补库存的拐点也有望在年内出现。 在军工行业中期调整规划进度延后,需求断档的背景下,军工板块去年三季度业绩首次出现了较大的下滑。但订单短期的断档是行业共性问题,经历一年半的行业小周期后供需两端进入稳定状态;从长期视角来看下游需求,今年各主机厂关联交易预计额度大增或许预示着下半年订单修复预期,且对过往的五年计划的执行进行复盘会发现,“前低后高”规律凸显。 2024年军费开支增速7.2%,军工订单进度推迟至今,市场关注焦点在于人事变动、采购议价和采购合同落地等三个方面,从产业跟踪来看都有不同程度的改善或预期明确。对比去年同期业绩基数较低,同比增速往后有望逐步改善。 据Wind数据,2024年二季度主动型基金军工行业重仓持股比例2.59%(环比+0.34pct),超配比例为-0.14%,连续六个季度处于持仓低配状态,且相较2020年三季度军工行情全面启动时的持股比例仍有较大空间。 资料来源:Wind,方正证券 华鑫证券提到,公募季报披露后对科技增持的落地兑现,军工等内需安全资产,调整后是确定性较高的主线之一。 在下半年景气度上行的预期下,当前军工板块的配置性价比凸显。 7月会议重提“深入实施改革强军战略”,指出“改革强军是国防军队现代化建设的有效手段”,为如期实现建军一百年奋斗目标提供有力保障,将为后续军工行业需求端恢复夯实坚定基础。 板块崛起,蓄势待发 华泰证券分析认为,在军工是成长驱动型板块的前提以及回调幅度较大、估值低位的现状下,24年下半年行业有望供给与需求共振,静待基本面困境反转 信达证券更是提出了“装备周期 人事周期”共振的概念,预测在“十四五”末期,新一轮装备建设期或将到来,军工行业有望迎来新的景气周期,开启新一轮高成长 华福证券预计,2024下半年-2025年上半年,军工行业需求侧有望呈现“点状恢复”到“由点及面”再至“全面恢复” 长江证券坚定看多,认为2024年是军工结构反转的关键布局年 从时间维度上看,经历20-22年高增后,23年进入调整期的军工板块目前正处于筑底的过程。未来三到四个月内,军工行业基本面走在复苏的道路上;从中长期视野看,2025-2027年有望进入新一轮型号批产周期,更由于军工体系变革、国企改革及人事调整出清带来的效率提升,军工板块长期投资机会确定性更高。 数据来源:Wind,截至2024.07.30,历史数据不预示未来,详细注释见文末

数据来源:Wind,截至2024.07.30,历史数据不预示未来,详细注释见文末

从当前所处的位置来说,军工板块有底部确认的迹象。 资料来源:中国军网,中国政府网,Wind,Beta研究院等,方正证券研究所

资料来源:中国军网,中国政府网,Wind,Beta研究院等,方正证券研究所

历经调整,站在大国博弈加剧、外部环境急剧变化的当前时点展望后市,能否期待军工板块在未来几年迎来新的增长周期呢?

2024-08-01 20: 19

2024-08-01 20: 19

2024-08-01 20: 19

2024-08-01 20: 19

2024-08-01 17: 08

2024-08-01 17: 07