打开APP

在避险需求和投资需求的双重驱动下,中短债基金规模迎来爆发式增长。Wind数据显示,截至2024年上半年末,全市场中短债基金合计规模超过8000亿元,上半年规模增幅超50%。近年来,伴随着权益市场持续调整、投资者风险偏好下降等因素,中短债基金因为兼顾收益和回撤的特点,满足了广大投资者的需求。

债市虽然不像股市大起大落,但是也远没有投资者看到的那样平静,逼仄的腾挪空间下暗潮汹涌,它的性价比源自何方?如何在严控风险的基础上力争向上的收益弹性?如何通过持有中短债基把握市场机会?浙商基金何康为投资者做出详细解读。

何康做信用债研究出身,结合债券市场供求、利差走势分析,进行信用债、利率债以及信用债内部细分类属及行业的配置及轮动,擅长从细微之处挖掘超额收益,提升研究和投资的精细度。

在管产品速览

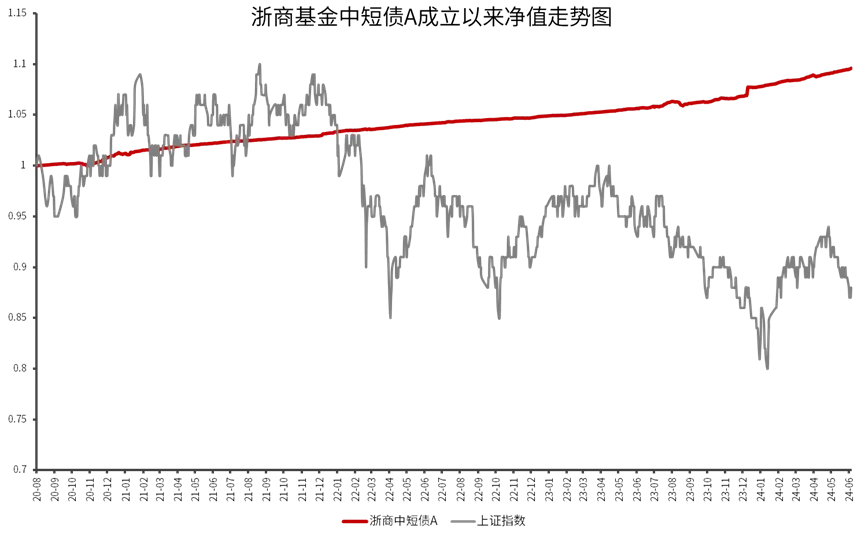

何康在管浙商中短债(A类:008505)为短期纯债型基金,成立以来,已经取得了13.38%的累计收益,穿越震荡市场,呈现出稳定性。

注:数据来源wind、浙商基金,统计周期2020.8.24~2024.6.28,成立以来业绩来源2024年第二季度产品定期报告,同期业绩比较基准为11.65%;过往业绩不预示未来,不作为投资建议,基金有风险,投资须谨慎。

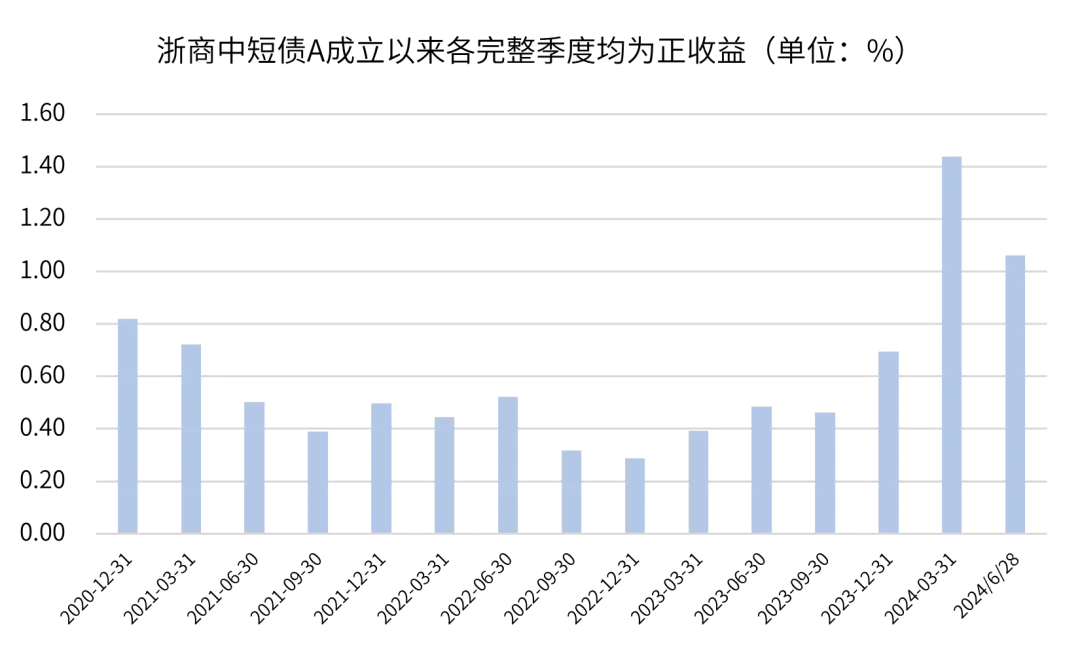

基金自成立以来,连续15个会计季度均为正收益。

注:数据来源基金定期报告,截至2024.6.28;过往业绩不预示未来,不作为投资建议,基金有风险,投资须谨慎。

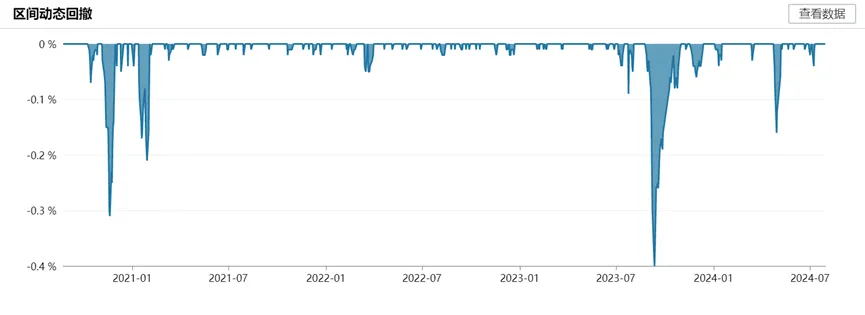

基金成立以来最大回撤为0.4%,优于同类基金的24%,回撤能力控制较好。

注:同类为短期纯债型基金,数据来源wind,统计周期2020.8.24~2024.6.28;过往业绩不预示未来,不作为投资建议,基金有风险,投资须谨慎。

基金经理投资方法论

问

对自己的产品有什么样的定位?

何康:我认为债券类产品首先是尽可能避免亏钱,需要选择安全性高、流动性高的底仓资产,在有机会时追求适当增强,因此针对中短债产品的定位是,带有货币增强属性的理财工具,兼顾收益和流动性,同时与股票等高风险投资品种相比,又有较好的稳健性。对于投资者来说,既能做“活钱储蓄罐”,又能做震荡市场的“避风港”,股市随时出现机会时,还能及时调动资金。

问

如何做中短债的投资?

何康:中短债基金的底层资产无非各类债券,其类型可以用“信用风险”和“久期”两大指标进行清晰地划分。根据信用评级和长短期限的区别,在债券选择方面,我们选择债券以安全性、流动性为首要目的,主要投向高等级的信用债,自上而下优选信用beta策略、自下而上择券获取Alpha,力争获取波动较小的底仓收益。

在控制信用风险的基础上,选择中短期限债券,降低市场利率变化对于基金净值的影响,尽可能确保组合能够获得相对稳健的票息收益。这样做下来产品的流动性也会很好,客户在申、赎的便利性上,持有体验也会相应较好。

我们团队的投资风格较稳健专一,更专注于票息的获取和公司资质改善机会的挖掘,在提供有竞争力的票息收益的同时短期波动会相对有限。

在增厚产品收益方面,我们灵活运用轮动策略和久期策略增强,积极捕捉各类品种的利差变动和规律进行轮动配置。一方面,充分将长短期合适的各类债券进行搭配,在市场震荡的环境中,依靠精选信用债的票息降低波动;另一方面如果市场出现阶段性机会,也会通过信用和利率策略逐步积累收益。总结来说,就是“在约定好的风险收益特征里,努力把产品做出超额业绩”。

问

如何做好中短债基金的回撤管理?

何康:中短债基金是短债类基金中的细分种类,从产品定位和投资者风险偏好来看,中短债基金持有人的风险承受能力可能与货币基金和短债基金的相近。所以,我们在追求向上弹性收益时,也注重做好回撤控制,注重持有体验。

信用风险是风险管理的防守底线,我们严控债券信用风险,基于浙商基金FICC系统-信用研究体系优选高等级债券进行持仓,公司也建立了完善的内部评级制度,形成了一套完备的信用分析方法,通过内部风险评估体系对债券发行人以及债券的信用风险进行评估,截至目前,浙商基金的公募资产信用风险管理做到了“0踩雷”。

另一方面,我们会通过对市场变化的判断,积极、适时地调整产品组合久期,努力避免在市场调整时较长的久期对净值带来过多的波动。

基金经理看后市

展望后市,高质量发展模式是未来一段时间经济运行的主线,增速目标的淡化相应使得资产回报率易下难上;同时,国内需求侧仍有一定修复空间,在此过程中货币政策易松难紧,阶段性的供需问题易加速行情的演绎。在回报中枢下降的背景下,资产轮动策略将是2024年下半年投资制胜的关键,在资产洼地被填平和市场反复冲击的过程中,我们将继续精选稀缺资产、加深择券的精细度、寻找超额机会。

市场震荡,中短债基金以其独特的优势禀赋呈现出较强的投资性价比,市场需求或将进一步扩大。在这个需求转变的进程中,何康致力将控制回撤、细致择券、力争超额的策略发挥极致,持续为投资者提供更优质的持有体验。

基金经理

何康

复旦大学国际商务硕士,5年证券投研经验

曾任职于长安信托、南京证券资产管理部,2022年加入浙商基金,历任固定收益部信用研究员、基金经理

擅于综合宏观数据和微观表现来追踪市场趋势,在严控风险的前提下挖掘高性价比个券

注1:何康于2023年12月7日开始接管浙商中短债,朱靖宇、赵柳燕同为基金经理。浙商中短债A成立于2020-08-24,产品风险等级为中低风险,根据产品定期报告显示,2020年、2021年、2022年、2023年、2024年一季度净值增长表现/同期业绩比较基准收益率分别为1.00% (1.04%)、2.13%(3.27%)、1.58%(2.48%)、5.55%(2.60%)、1.44%(0.87%),产品业绩比较基准为中债总财富(1-3年)指数收益率*80%+一年期定存利率(税后)*20%。本基金分为A/C/D份额,是同一个基金共同运作,但收费方式不同,投资者可根据需求选择。本基金的基金经理任期如下:周锦程2020/08/24至2021/10/20;刘爱民2020/08/24至2022/10/31;刘俊杰2022/07/07至2023/12/01;朱靖宇2023/06/16至今;赵柳燕2020/10/12至今。

注2:15个完整季度收益及同期业绩比较基准分别为0.82%(0.94%)、0.72%(0.57%)、0.5%(0.94%)、0.39%(0.92%)、0.5%(0.80%)、0.45%(0.63%)、0.52%(0.70%)、0.32%(0.84%)、0.29%(0.28%)、0.39%(0.50%)、0.48%(0.98%)、0.46%(0.40%)、0.69%(0.68%)、1.44%(0.87%)、1.06%(0.88%);数据来源基金定期报告,至2024.6.28。

滑动查看完整风险提示

2024-08-08 17: 21

2024-08-08 15: 36

2024-08-08 15: 36

2024-08-08 15: 36

2024-08-08 15: 36

2024-08-08 15: 35