打开APP

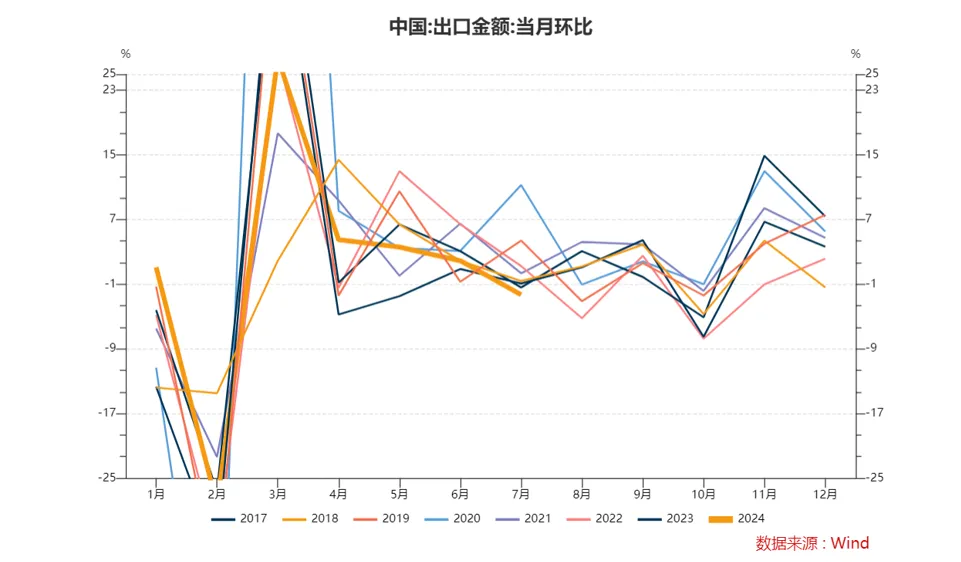

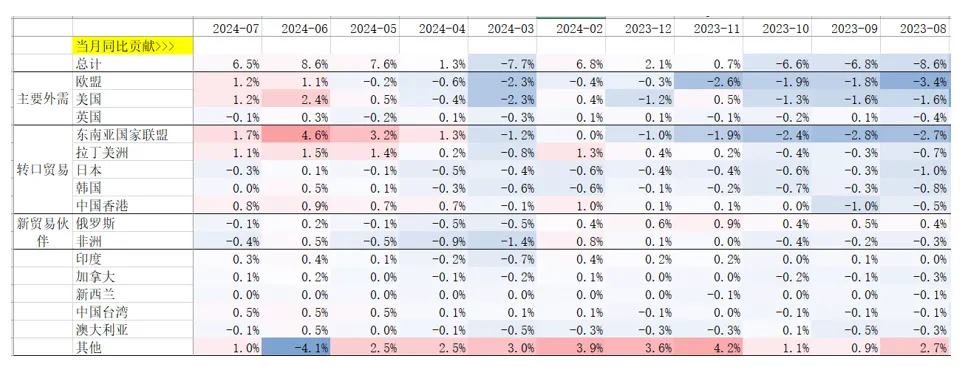

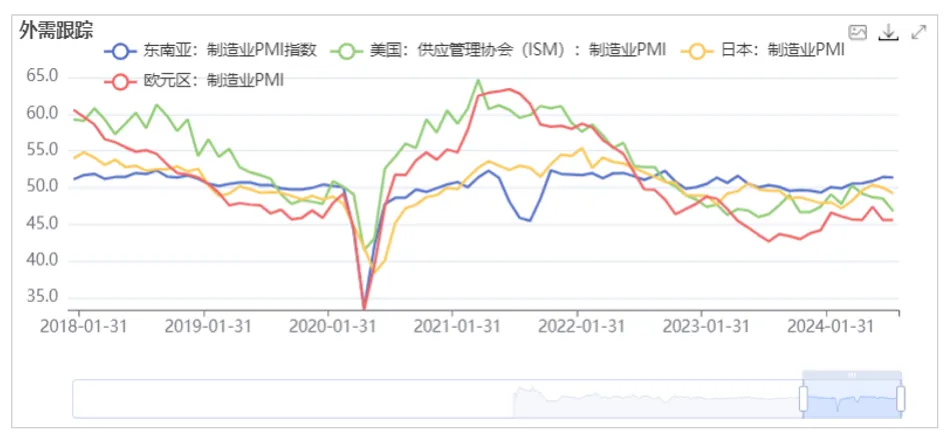

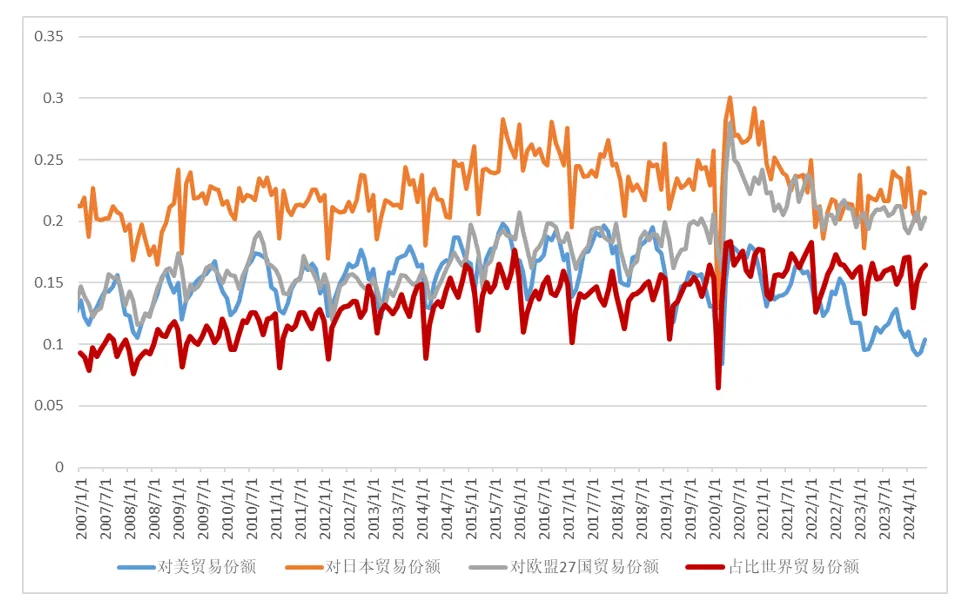

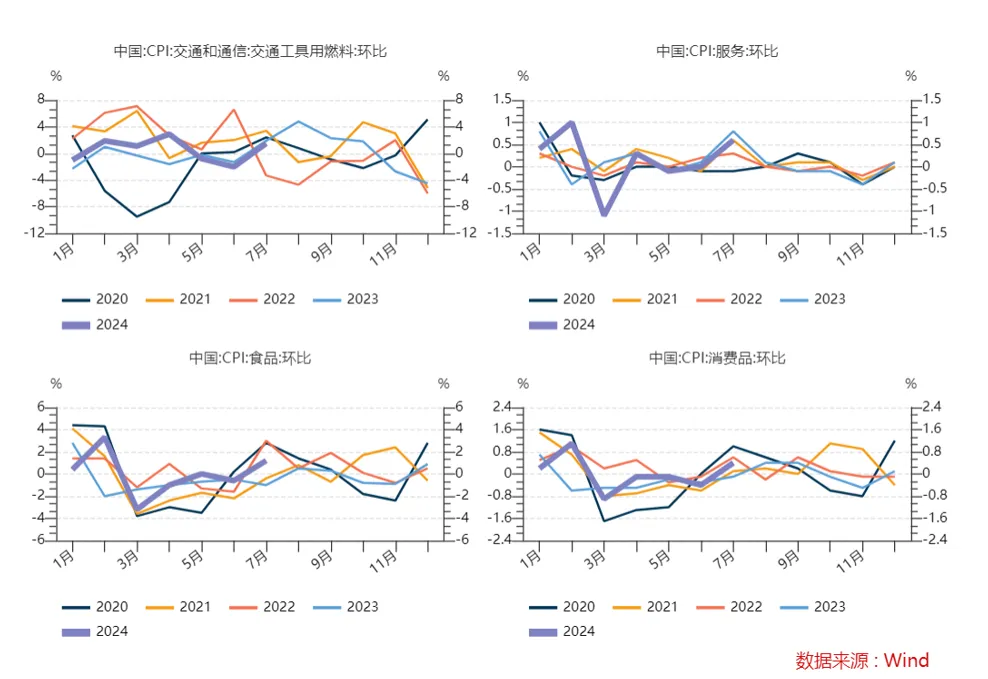

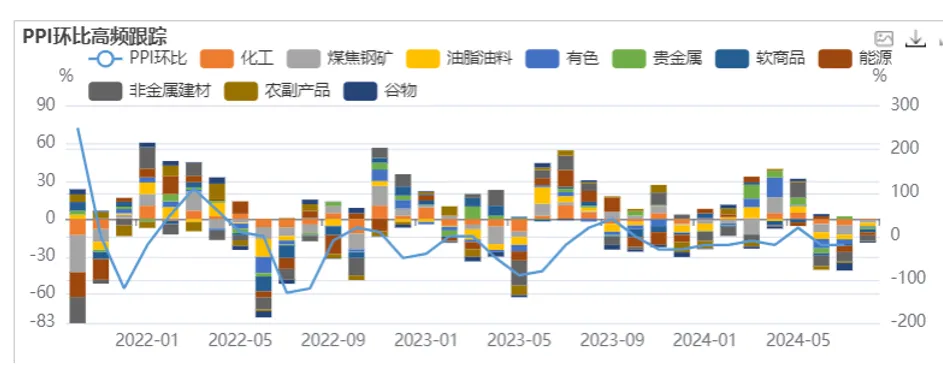

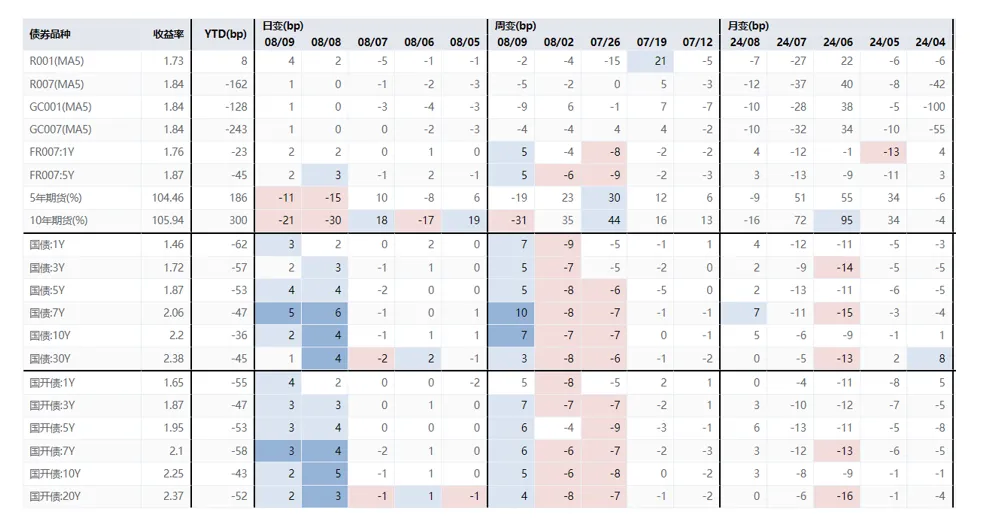

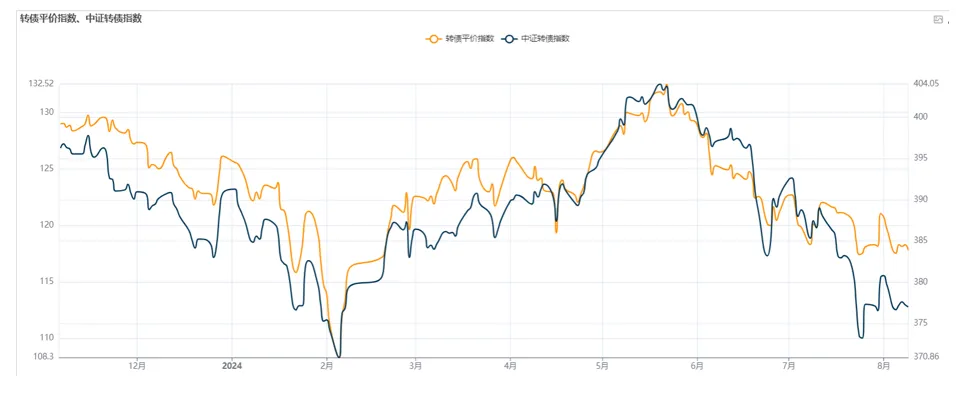

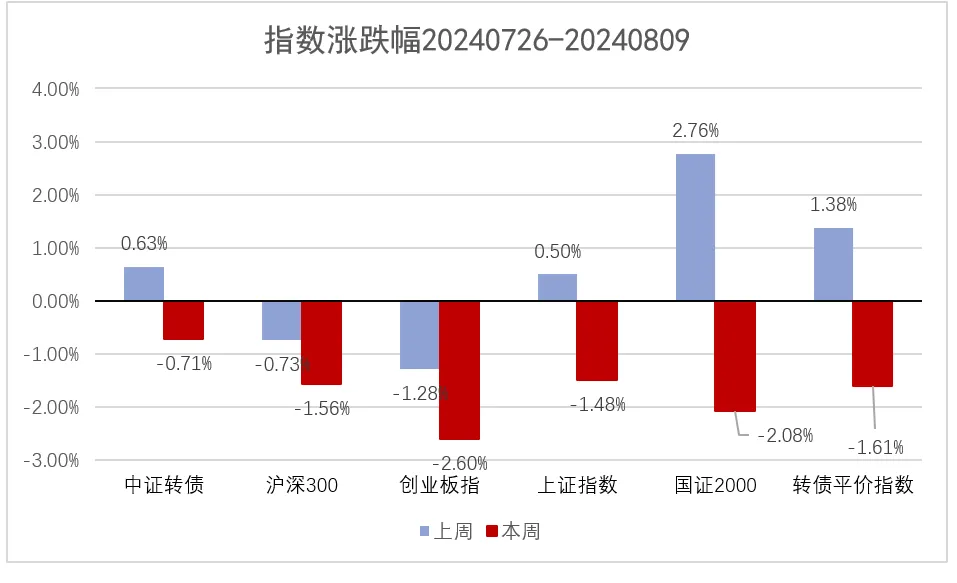

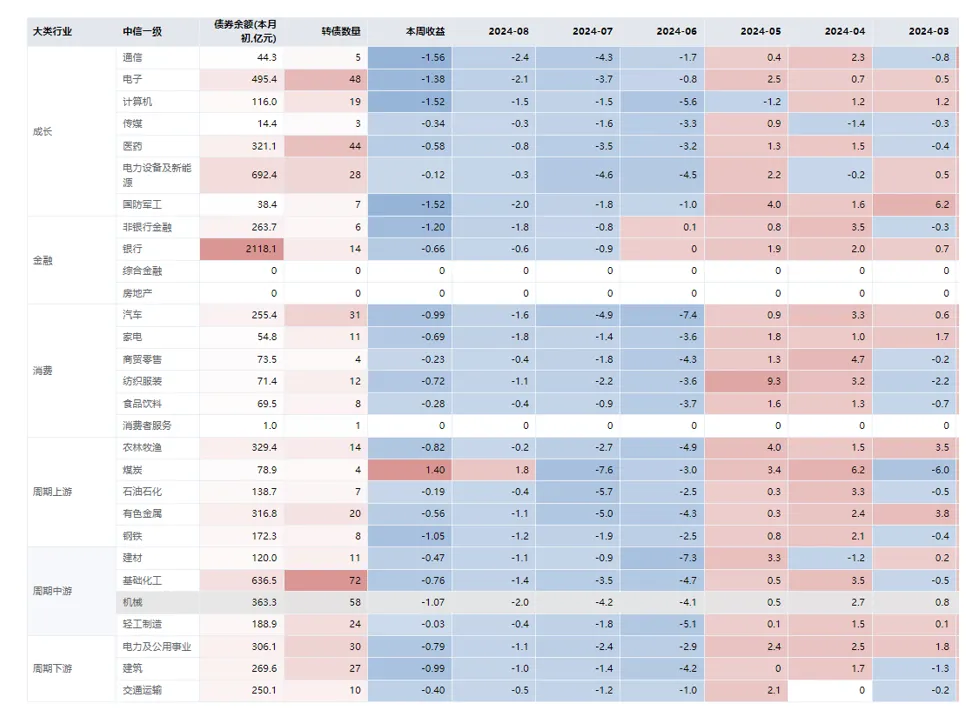

核心观点: 上周市场呈现震荡态势,周一开始各大行在5点之后集体卖债,上半周市场依旧买入情绪较强,市场处于震荡状态,下半周随着自律调查的开展,市场意识到央行态度较为坚决,利率出现了明显的回调。全周7Y及10Y国债上行幅度更大,而20Y以上的利率债跌幅相对较小。 当前债市在资产荒的支配下与央行之间的博弈愈演愈烈。中期来看经济压力依旧利好债券市场,短期可能有所波动,可注意以下带来波动的线索:(1)短期内资金面存在的不确定性,周四当天MLF到期4010亿元可能不续作(时间转移到下旬)+政府债缴款规模超4700亿元;(2)央行调控利率的进一步操作,当前大行已经进行了第一波卖债操作,短期内或进入观察阶段;(3)阶段性止盈压力,近期理财规模有小幅回落,或降低部分配置需求;(4)当前经济持续承压,后续需要通过财政政策手段对经济进行提振(例如加快政府债发行节奏,或其他增量刺激包括特别国债加码、赤字调增等)。 汇率跟踪:全球股市大跌后的一周,伴随着风险偏好逐渐修复,逆周期调控因子力度略有加强,外汇掉期小幅抬升至-2430BP,仍然处于低于利差倒算外汇掉期的水平,外资持有中国国债+外汇掉期的收益率依旧高于持有美债。 理财规模:7月全月,理财规模环比增长1.43万亿,低于往年季节性(过去4年分别为1.82万亿、2.23万亿、1.66万亿、1.74万亿)。截至8月9日,理财规模较前一周小幅缩减 70 亿元至 30.21 万亿元(部分机构可能尚未公布数据,故具有不准确性)。 策略信号:债基的久期中位数由2.72降低至2.67,位于过去五年65%分位数。势能抬升至过去5年4%分位数。短期利率引导模型、长期利率引导模型、商品引导模型、汇率引导模型看多。 一、主要数据与事件 1、外贸数据公布 2024年8月7日(周三),海关总署公布7月进出口数据。 (1)出口同比7.00%,预期9.60%,前值8.60%。 (2)进口同比7.20%,预期3.24%,前值-2.30%。 (3)贸易顺差846.50亿美元,预期1013.29亿美元,前值990.47亿美元。 点评: (1)出口金额当月环比-2.3%,位于过去8年最低水平。 (2)根据同比贡献拆分,7月出口主要受到东南亚国家联盟(+1.7%)、拉丁美洲(1.1%)、欧盟(1.2%)以及美国(1.2%)的支撑。这四个区域的出口同比在去年同期均报得2位数负增长,故或有一定低基数影响。 (3)从外需及份额的角度,外需出现分化;份额维持稳定。东南亚为占比中国出口份额最大的经济体,其景气度持续好转,而曾经的主要出口区域(美国、欧洲、日本)景气度则在过去2个月边际下行。 受益于转口贸易的增加,以及新贸易伙伴的发掘,截至5月,中国出口占比世界贸易份额依旧维持稳定(16.4%),仅有对美贸易份额从前期高点19%降低至10%。 2、通胀数据公布 2024年8月9日(周五),中国统计局公布7月通胀数据。 (1)CPI同比0.50%,预期0.31%,前值0.20%。 (2)PPI同比-0.80%,预期-0.80%,前值-0.80%。 (3)核心CPI同比0.4%,前值0.60%。 点评: (1)CPI环比0.5%,出现了季节性抬升,一半受益于暑期出游需求旺盛,带来旅行相关分项涨价,另一半受益于高温降雨天气带来的食品价格上涨。核心CPI项,根据统计局,“暑期出游需求较旺,飞机票、旅游和宾馆住宿价格分别上涨22.1%、9.4%和5.8%,涨幅均高于近十年同期平均水平,合计影响CPI环比上涨约0.24个百分点,占CPI总涨幅近五成”;食品项,根据统计局,“受部分地区高温降雨天气影响,鲜菜和鸡蛋价格分别上涨9.3%和4.4%,合计影响CPI环比上涨约0.20个百分点,占CPI总涨幅的四成,生猪产能去化效应逐步显现,猪肉价格上涨2.0%,影响CPI环比上涨约0.03个百分点”;能源项,受国际油价波动影响,国内汽油价格上涨1.5%。 (2)PPI:7月份,受市场需求不足及部分国际大宗商品价格下行等因素影响,全国PPI环比、同比降幅均与上月相同。 3、24Q2货币政策报告 2024年8月9日(周五),中国人民银行公布二季度货币政策报告。 点评: (1)维持逆周期调节意愿,持续关注海外货币政策放松的可能性。专门撰写专栏5《密切关注海外主要央行货币政策走向》,表明美联储降息操作对政策决策的影响较大,并提到“美联储具体降息时点还会依赖于未来数据变化”,即海外政策是否能一帆风顺地降息,从而缓解人民币汇率,依旧具有不确定性。 (2)长端国债管控。首先重申了2.2%的点位过低,“6 月下旬,10 年期国债收益率逼近2.2%关口,创20 年来新低,已明显偏离合理中枢水平,不断累积金融风险”,考虑到10BP的降息,2.1%或许是央行调控利率操作中比较红线的位置。其次重申调控利率的目的在于防止金融产品的利率风险对市场带来扰动,“对金融机构持有债券资产的风险敞口开展压力测试,防范利率风险。”“部分资管产品尤其是债券型理财产品的年化收益率明显高于底层资产,主要是通过加杠杆实现的,实际上存在较大的利率风险。未来市场利率回升时,相关资管产品净值回撤也会很大”,这决定了利率管控的手段需要有所控制,否则防风险的手段反而将成为风险源。 二、市场表现 (一)债券市场 上周市场出现走熊,周一开始各大行在5点之后集体卖债,上半周市场依旧买入情绪较强,市场处于震荡状态,下半周随着自律调查的开展,市场意识到央行态度较为坚决,利率出现了明显的回调。全周7Y及10Y国债上行幅度更大,而20Y以上的利率债跌幅相对较小。 周一(8.5),利率震荡。美国衰退交易+日元套息交易反转双重因素作用下,海外市场大跌。同时出现针对单券的卖出操作,日内10Y国债活跃券最高有6BP上行。 周二(8.6),利率小幅上行。 周三(8.7),利率小幅下行。早上逆回购操作量为0。下午路透信息称新发债基久期将被控制在2Y。下午6点后交易商协会公告,检测发现四家农商行在国债二级市场交易中涉嫌操纵市场价格,并启动自律调查。当天公布外贸数据。 周四(8.8),利率明显上行,长端利率上行为主。 周五(8.9),利率明显上行,中间期限以及短端利率上行为主。当天公布通胀数据以及二季度货币政策报告。 图1:利率市场表现 图2:信用市场表现 三、转债市场 (一)市场表现 本周转债平价指数下跌1.61%,转债指数下跌0.71%,报收377。风格方面,小盘股(国政2000)、成长股(创业板指)下跌幅度比较大。 行业方面,本周仅有煤炭(1.40%)出现上涨,成长相关行业(通信-1.56%、电子-1.38%、计算机-1.52%、国防军工-1.52%)出现明显下跌。 四、本周关注 1、8/12(周一)~8/15(周四):7月中国金融数据 2、8/15(周四):7月中国经济数据 3、8/15(周四):70城房价报告 4、8/14(周三):美国通胀数据 除特别标注外,数据来源wind,截至2024年8月11日 滑动查看完整风险提示

2024-08-13 17: 21

2024-08-13 17: 21

2024-08-13 17: 21

2024-08-13 17: 21

2024-08-13 17: 21

2024-08-13 17: 21