打开APP

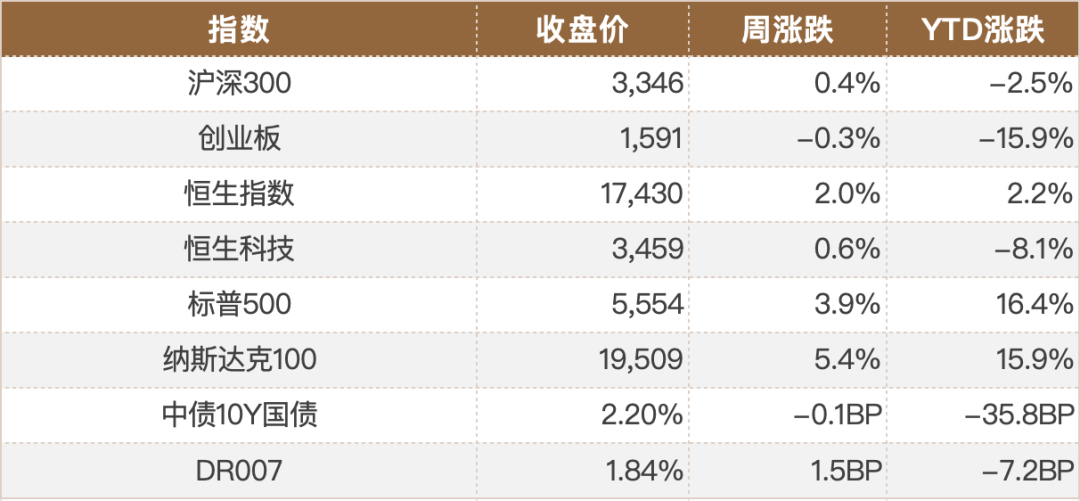

一、市场表现

数据截至2024/8/16,来源Wind。

二、重要资讯

1、上海发布低空经济重磅文件。8月16日,上海市通信管理局网站发布《上海市信息通信业加快建设低空智联网 助力我市低空经济发展的指导意见》。《意见》提出,分阶段、分区域逐步实现基于5G-A的低空智联网覆盖。到2026年,初步建成上海低空飞行航线全域连续覆盖的低空通信网络,满足低空飞行数据和高清视频图像回传需求,同时具备叠加感知升级能力。到2026年,初步实现航空应急救援、物流配送规模化应用,按需打造用于物流配送等场景的常态化运行低空航线。当天,上海市人民政府也发布关于印发《上海市低空经济产业高质量发展行动方案(2024—2027年)》的通知。《方案》提到,到2027年,建立低空新型航空器研发设计、总装制造、适航检测、商业应用的完整产业体系,打造上海低空经济产业创新高地、商业应用高地和运营服务高地,核心产业规模达到500亿元以上,在全球低空经济创新发展中走在前列。联合长三角城市建设全国首批低空省际通航城市,建成全国低空经济产业综合示范引领区,加快打造具有国际影响力的“天空之城”。

2、国新办举行“推动高质量发展”系列主题新闻发布会,市场监管总局相关负责人介绍近年来市场监管支撑高质量发展情况。发布会要点包括①市场监管总局正在研究制定《个体工商户促进发展和规范登记管理规定》,解决“个转企”登记、经营权继承、市场退出等重点难点问题②今年年底,建成全国“个体工商户名录”,让个体工商户的“家底”更加清晰、帮扶措施更加精准有效③正在加快制定《经营者公平竞争合规管理规范》国家标准,积极推动形成企业主动合规、政府有效引导、社会广泛支持的多方共治格局④计划在今明两年内完成294项重点国家标准的制修订工作,通过标准制定实施和配套政策支持,更好支撑设备更新和消费品以旧换新⑤正在加快国家网络交易监管平台建设,提升平台经济领域重大风险的预警和应急处置能力,确保平台经济的健康发展。

3、中共中央、国务院发布关于加快经济社会发展全面绿色转型的意见。意见提出系列目标:到2030年,节能环保产业规模达到15万亿元左右;非化石能源消费比重提高到25%左右;营运交通工具单位换算周转量碳排放强度比2020年下降9.5%左右;大宗固体废弃物年利用量达到45亿吨左右等。推动传统产业绿色低碳改造升级,坚决遏制高耗能、高排放、低水平项目盲目上马;目标到2030年,节能环保产业规模达到15万亿元左右。加快西北风电光伏、西南水电、海上风电、沿海核电等清洁能源基地建设,积极发展分布式光伏、分散式风电,因地制宜开发生物质能、地热能、海洋能等新能源,推进氢能“制储输用”全链条发展。

4、科创板网下打新迎新规。上交所发布《上海市场首次公开发行股票网下发行实施细则(2024年修订)》。此次细则修订主要对投资者参与科创板网下发行业务,增加了持有科创板市值的要求。自10月1日起,网下投资者及其管理的配售对象参加科创板新股网下发行的,除需符合现行市值门槛要求外,主承销商还应要求其在基准日(初步询价开始日前两个交易日)前20个交易日(含基准日)所持有科创板非限售A股股票和非限售存托凭证总市值的日均市值为600万元(含)以上。

5、央行行长潘功胜表示,今年以来,央行在货币金融政策方面,先后实施了比较大的三次货币政策的调整。我们要加大实施力度,让它落地生效,并按照中央和国务院的要求,来进一步谋划新的增量政策。目前整体来说,中国的整个金融体系是稳健的。整体的风险水平是有大幅度的下降。央行将逐步淡化对数量目标的关注,更加注重发挥利率等价格型调控工具的作用,丰富货币政策工具箱,健全政策的沟通机制,提高货币政策透明度;央行将继续坚持支持性的货币政策立场,加强逆周期和跨周期调节,支持巩固和增强经济回升向好态势。进一步提升货币政策对促进经济结构调整、转型升级、新旧动能转换的效能,引导金融机构加大对重点领域、薄弱环节的信贷支持力度,更有针对性地满足合理的消费融资需求。

6、美国7月PPI涨幅低于预期。数据显示,美国7月PPI同比升2.2%,预期升2.3%,前值自升2.6%修正至升2.7%;环比升0.1%,预期升0.2%,前值升0.2%;核心PPI同比升2.4%,预期升2.7%,前值升3%;核心PPI环比持平,预期升0.2%,前值自升0.4%修正至升0.3%。美联储博斯蒂克:经济风险平衡正在恢复到正常水平,对未来几个月经济正常化持乐观态度;利率政策是限制性的,不希望它永远保持在这个水平。降息即将到来,希望能看到更多数据。如果降息后又不得不加息,那将是非常糟糕的情况;如果经济按预期的发展,年底前将会降息。

三、宏观快评

1、中国7月新增人民币贷款2600亿元,前值21300亿元;社会融资规模7708亿元,前值32999亿元;广义货币(M2)同比增长6.3%,前值6.2%;狭义货币(M1)同比回落6.6%,前值-5.0%;流通中货币(M0)同比增长12.0%。

点评:

7月我国金融增长呈现放缓态势,信贷与社融的调整反映出经济在转型期所遭遇的短期压力。(1)新增人民币贷款2600亿元,环比改善,但同比增速较上月回落0.1%。居民贷款同比减少93亿元,短贷多减,中长期贷款仍同比少增,归因于消费数据的表现一般。企业信贷减少,新增企业中长期贷款同比少增1412亿元,短贷同比减少1715亿元,主要由于季节性因素的影响;票据融资同比增加1989亿元,国股银票转贴现利率下降,显示融资需求减弱,银行票据冲贷现象明显。(2)7月社会融资年增长率8.2%,环比提升0.1个百分点。其中表外融资少减,表内信贷创历史新低;政府债券净融资显著增长至6911亿元,同比多增2802亿元,得益于政府专项债发行的加速和政治局会议的政策支持,预计三季度将达到发行高峰;直接融资同比增加2259亿元,企业债券净融资增长至2028亿元,得益于利率下降和产业债需求上升,而城投债和股票融资受市场低迷影响,净融资额分别持续低迷和同比减少。(3)M2小幅回暖,同比增速6.3%。从货币结构看,企业存款和居民存款均呈现下降,部分由于季初的税收高峰期导致资金流向政府,以及存款利率下调促使居民存款向理财产品转移;财政存款虽有增加,但增幅低于去年同期,反映出政府债券发行节奏放缓和季初财政支出的减缓;非银行金融机构存款显著增加,同比多增,受益于理财产品市场的扩张和金融脱媒趋势。M1创新低,同比增速下降至-6.6%,金融监管加强和存款利率调整导致M2与M1剪刀差扩大至12.9%,反映出企业投资放缓,实体经济活力减弱。往前看,未来政策需更多关注民生和消费刺激,以促进内需扩大和经济活力,预计随着消费市场的回暖,经济循环将更趋顺畅,进而激发新的融资需求。

四、流动性分析

1

公开市场操作及资金面

本周债市继续围绕央行操作进行波动,同时大行卖债趋缓,但收益率继续向下动力不足。本周资金先紧后松,短端情绪一般,波动不大。全周来看,央行公开市场操作7天逆回购总投放15449亿元,期间内有212.9亿元到期,净回笼资金15236.1亿元;1年MLF有4010亿元到期,净回笼4010亿元;国库现金定存净投放1700亿元。资金方面,DR001下行9.3BP至1.70%,DR007上行1.5BP至1.84%,R001下行9.1BP至1.77%,R007下行0.9BP至1.87%。

数据截至2024/8/16,来源Wind。

2

一级发行

利率债方面,本周共发行79期利率债,国债政金债发行总额达7754.22亿元,较上周减少4.45%;本周总偿还量3046.21亿元,较上周增加74.63%;净融资额4708.01亿元,净融资较上周减少21.06%。

存单方面,发行总额为4342.50亿元,净融资额为-1655.90亿元,对比上周主要银行发行总额3455.70亿元,净融资额-2462.50亿元,发行规模增加,净融资额增加。

数据截至2024/8/16,来源Wind。

五、债券投资策略

1

市场分析

本周债市继续围绕央行操作进行波动,整体有所反弹,但收益率继续向下动力不足。本周资金先紧后松,短端情绪一般,波动不大。具体来看,周一,央行公开市场7天OMO投放745亿元,净投放738.3亿元,尽管央行加大了OMO的投放力度,但随着税期临近,资金还是边际继续走紧,下午才稍有转松。今天市场情绪仍延续上周五低落,资金价格边际走升,全天来看,10年期国债活跃券收益率上行4bp至2.24%;周二,大行卖债趋缓,债市反弹强势。央行公开市场7天OMO投放3857亿元,净投放3850.8亿元。经过大量净投放,资金紧势显著缓解,隔夜价格边际回落。全天来看,10年期国债活跃券收益率下行2.5BP至2.2175%;周三,央行OMO继续大额投放3692亿元,净投放3685.8亿元,资金情况整体趋稳,没有太大变化。周二尾盘社融数据公布,不及预期,尽管大行也随即卖出7年国债,但难阻市场做多热情,全期限收益率下行。全天来看,10年期国债活跃券收益率下行1.75BP至2.19%。周四,为应对税期和MLF到期,投放了较多的OMO,资金价格也边际有所回落,早上公布7月经济数据依然弱于预期。全天来看,10年期国债活跃券收益率上行0.5BP至2.195%。周五,随着资金情况缓解,央行投放逐渐减少,全天资金均衡宽松,几乎没有波澜。周四基金相关的传言被辟谣,早盘金债修复明显。午后涉及到国债增发、债券投资监管等消息频传,收益率从低点反弹。全天来看,10年期国债活跃券收益率下行1.15BP至2.1875%。

2

投资策略

近日市场围绕监管政策博弈,央行加大对债市买债监管,利率过度上行,担忧触发资管产品赎回后,大行卖债力度下降,债市超跌反弹,赎回风险解除,本轮债市调整基本结束。10年国债在2.2%附近,30国债在2.4%附近震荡。7月经济数据整体表现一般,短期经济增长动能偏弱,稳增长压力或仍然较大。当前经济主要面临内需不足的问题,经济复苏或需要更多的政策刺激,一方面是财政政策或需要更多发力,通过中央政府加杠杆,部分弥补短期需求不足,另一方面是货币政策同步放松,财政和货币政策形成合力,共同推动内需企稳改善。8月下旬资金面或将季节性收敛,这对于短端品种来说会有利率小幅上行的扰动,但是对于长端利率影响可控,利率曲线预计会变平。另外,央行依然存在降准的可能性来配合政府债券发行提速。如果降准落地,则资金面会更为平稳,对债市的影响就更小。

信用债方面,当前情形下,基本面波浪式修复仍利好债市,降准降息仍可期待,但受监管压力影响,当前债市做多情绪或一定程度受到压制,叠加政府债发行、政策发力预期以及资金面扰动,债市利率存在上行风险。8月地方债供给明显增加,将造成银行间资金面收紧,但预计央行将会加大对冲力度呵护资金面,央行卖券的计划不会立刻落地。此外,经济基本面有待进一步恢复,而中央政治局会议强调坚决完成全年经济目标的任务,下半年增量政策存在加码可能。信用债市场仍可关注票息和久期两个方向,高估值城投债券可能继续压缩,市场波动中关注超长信用债调整出的机会。

六、股票投资策略

1

股票市场周度回顾

A股市场整体表现:本周市场涨跌互现,上证综指为0.60%,沪深300指数为0.42%,深证成指为-0.52%,中证1000为-1.00%,创业板指为-0.26%、科创50为-0.05%。

行业表现:哑铃策略明显,防御性配置和TMT领涨,银行2.66%、通信2.42%、煤炭1.95%、传媒1.79%、非银金融1.09%;地产链和消费调整较多,房地产为-3.91%、建筑材料-3.79%、社会服务-3.08%、基础化工-2.30%、商贸零售-2.28%。

港股市场整体表现:港股表现较强,恒生指数为1.99%、恒生科技0.65%。

行业表现:红利板块表现较强,电讯业为3.90%、能源业为3.52%、工业为2.83%、金融业为2.45%;调整的较多为地产建筑业-1.53%、必需性消费-0.52%。

2

投研随笔

市场有所反弹,情绪极端低迷配合以沪深300ETF为主的增量资金入市;但市场整体并未明显扭转,整体成交量仍在6000亿以下。成交量为什么如此低迷?成交量本质上反应的是成交热度,而从历史经验上看主要受两个方面因素影响,长周期看利率反应的资金成本对于成交热度来说明显负相关,即利率越低成交额越高;短周期看市场反馈,若缺乏赚钱效应即市场持续回落下成交额亦持续回落;当前更多是受短期因素影响,自5月20日高点回落以来,成交额从接近1万亿持续回落,且并非是从高位快速回落,而是渐进式回落,冰冻三尺非一日之寒。成交低迷将持续至什么时候?成交低迷一方面是受短期投资回报率决定,即赚钱效应缺乏导致无增量资金入场形成负反馈,进一步拖累投资回报率,最直观的感受即是主动权益基金净值回落;另一方面是基于对长期基本面的预期,若基本面维持偏弱则无法引导长期配置资金入市,股债性价比使得资金会选择更具稳定性和性价比的债券类资产。因此,若要扭转成交低迷状态,需要改变当前现状,首先,短期股票性价比需处于较高水平,当前仅位于1倍标准差左右,还远未达到2倍标准差,因此市场还未迎来触底反弹机会,而是维持高频轮动;其次,债券的相对性价比回落,即资金从债券市场往股市转移,但短期央行喊话使得利率维持相对稳定;最后,股票的长期性价比提升,需要基于基本面的持续修复,目前仍受地产端拖累,若看到更加积极地稳增长政策则有望扭转市场预期,资金愿意左侧布局。综上来看,短期市场仍将维持低迷状态,若无托底资金入市则股价负螺旋下形成超跌环境,股债性价比达到极高位后迎来大反弹,典型如今年的2月大反弹;若配合国家队资金入市,持续推动消费、投资政策改善当前负通胀环境,则市场预期改善,资金将持续回流股票市场。

港股和A股表现趋同,上周表现较强的消费和地产链在本周明显回落,亦表现出明显的高频轮动;表明市场短期主线不明显。一方面是基本面仍旧偏弱,权益性价比弹性较弱,具体表现的是以恒生科技为主的核心资产,业绩虽然稳健但较往期明显回落,典型如阿里巴巴2025财年第一财季实现营收2432.36亿元,同比增长4%;经营利润359.89亿元,同比下降15%;净利润为240.22亿元,同比下降27%;另一方面,美国经济仍具韧性的情况下降息预期并不顺畅,当前10年期美债利率维持在3.9%,市场或对此已经充分Price in;因而流动性边际宽松带来的资产溢价作用或不明显。后续来看,国内的基本面仍是定价的核心因素,一方面需要看到地产端、商品价格的积极改善,一方面需要看到政策的更加积极作用,以维持经济的平稳修复。

2024-08-20 15: 34

2024-08-19 20: 38

2024-08-19 20: 15

2024-08-19 18: 05

2024-08-19 18: 05

2024-08-19 18: 05