打开APP

◇

写下此文之时也是几多感慨,周末美联储主席鲍威尔杰克逊霍尔讲话的直播开头第一句话他说道:

“在新冠疫情爆发4年半后的今天,与疫情相关的经济扭曲正在从最严重的状态中逐渐消退。通货膨胀率已大幅下降,劳动力市场不再过热,当前的金融市场状况比疫情前更加宽松。”

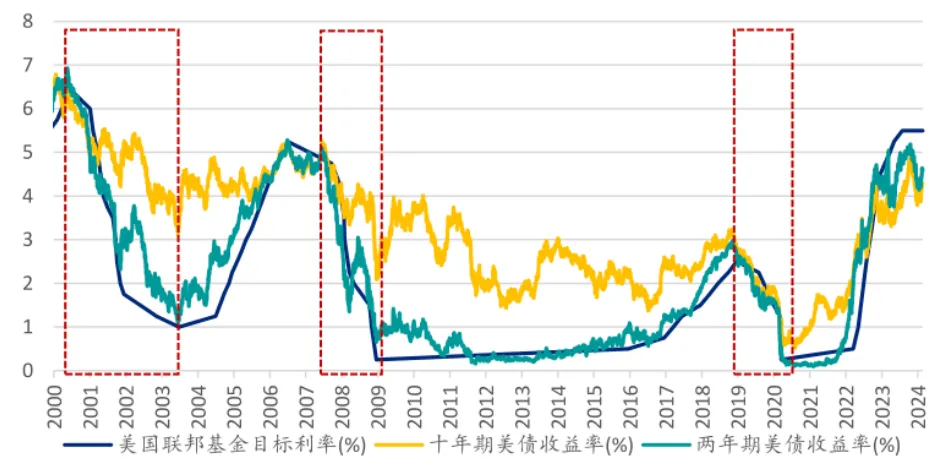

这几年间,生活仍在平稳进行,回忆却也难免恍惚。百年未有之大变局下,快与变之中,生与朽之间,宏观叙事的波动在每个人身上留下痕迹,不少事情已写下终章,很多难题仍悬而未决,无论如何,周期的车轮还是带着我们来到了美联储降息的“前夕”。

市场认为,此次美联储主席鲍威尔的发言几乎等于提前“官宣”9月降息,突出关注点转向就业市场。尽管会议召开前市场已经充分计入9月降息,但鲍威尔在Jackson Hole会议上亲自且明确暗示降息将要启动依然引发广泛关注。

从资产的角度,降息周期终于即将开启,意味着目前交易的进一步强化?还是可能快要走到尾声?联储降息背后复杂的金融逻辑与全球市场的微妙互动又是如何进行的?来聊聊~

01

和“预期”要超额

(数据来源:中金公司)

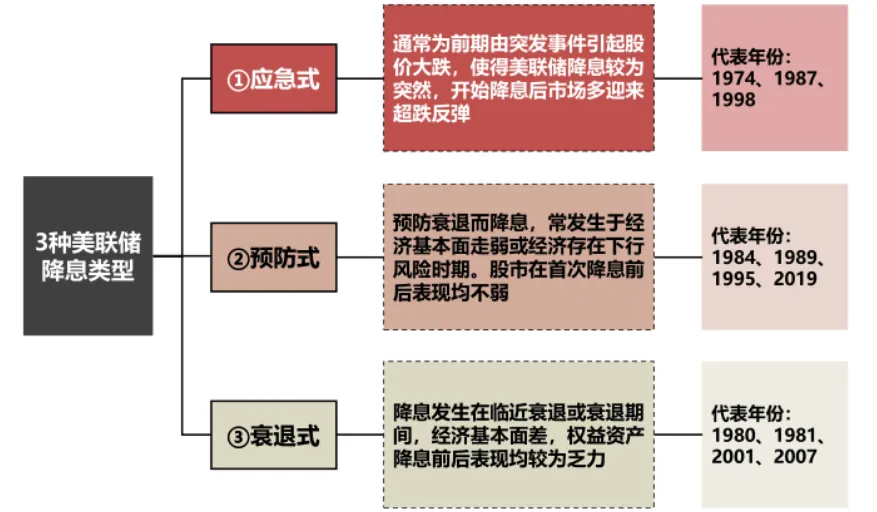

黄金:首次降息之后,黄金价格震荡偏强,中枢小幅走高。

铜价:首次降息之后,铜价延续震荡走势,多数时候价格中枢小幅回落(在降息前后一般先定价经济的不确定性,再定价经济的再复苏,因此价格一般先跌后涨,下跌的幅度和时长则取决于经济是软着陆还是硬着陆)。

油价:首次降息之后,油价延续震荡走势,中期维度看多数时候呈现先跌后涨的走势。

超额往往就在“预期”里,话说回来,今年以来,降息预期已经多次且大幅的摇摆…

三周前市场大跌时,市场预期降息50bp起步、甚至要紧急降息;两个月前受“特朗普交易”和再通胀担忧影响,预期今年最多降息2次;三个月前由于经济数据韧性,全球投资周期启动预期下铜价持续新高,市场甚至预期应该加息而非降息;半年前的年初,市场则预期年内大幅降息6~8次;如今9月降息似乎板上钉钉了,但是单次幅度和全年的降息次数,仍然需要持续的观察经济数据。

(数据来源:中金公司)

和“预期”要不到的超额,便问“配置”要。

02

和“配置”要超额

世界的确处在流转不息的变化之中,可能前几周还在七姐妹搏杀,这几周美债收益率已经大幅下行,当旧的平衡被打破,新的秩序也需要适应。

我们总想在周期低点重仓,在周期顶点一键清仓。但牛熊周期一再教育我们,事后诸葛亮不等于事前诸葛亮。能比较好的做到底部买入,顶部卖出的是非常少的。与其如此,倒不如退一步,从此不再假设自己是神人。

把资产配置钻研透了,往往能够取得合理的收益,也有较大概率战胜通胀。这对于广大投资者而言可能就够了。以考试为例,70分到手了,在此基础上,在某个时空环境下,把一些附加题也做对,那再好不过了,但不是我们的基本盘。

即使是专业投资者也需要做一定的资产配置和风险的分散。一提到“多元化”可能想到的是“平庸化”。但事实上,马科维茨提出“多元化是唯一的免费午餐”的时候并不以牺牲收益为代价。

资产配置的前提是要先明确资产的类别,通常可以将资产分为四大类:

如何确定各大类资产配置比例?我们可以分四步走。

第一步是确定可投资金的比例。

一笔长期不动的钱,如果全部购买低风险产品,那就损失了获得更高收益率的投资机会;同样,“短钱长投”也是常见的误区。因此,在1-3个月内需要灵活支配的资金,不妨考虑货基和同业存单指数基金等日常现金管理工具。

第二步是先确定商品类的资产配置比例。

优先确定黄金的配置比例,通常的持仓占比在5-10%即可。黄金的特殊之处在于,其与经济周期的相关性较低,引入组合可以有效降低投资组合的波动性。

然后再着手确定其他商品的配比,一般而言,商品类资产的整体仓位上限不高于30%,考虑到历史降息周期中商品的表现,可以根据自身风险偏好适当调低。

第三步是确定股债配置比例。

股债的配比主要取决于投资者的风险偏好以及市场的估值水平,一般而言如果风险偏好比较低、股市估值相对较高,就可以降低权益的配比,反之亦然。

第四步是确定权益资产内部的配置比例。

理论上讲,我们可以从综合评估的角度出发,对A股市场、港股市场以及海外资本市场进行排序,对排名第一的市场采取超配策略,而对于排名相对靠后的市场则采用低配策略。

在A股市场内部,进一步实施不同风格之间的分散配置。然而,资产配置并非一成不变,而应按照投资者自身的节奏,定期进行调整和再平衡以适应市场变化。

◇

这几年间,多元资产配置再次从纸面走向田野。变化时时刻刻存在,毕竟这是资本的世界,没有哪个市场、哪类资产、哪个策略能一注独赢。所以,唯有一方面延展资产的广度,一方面加大对波动的耐受。

简单极致的东西往往性感,也有着更低的认知成本。只是这样的事物,往往也是脆弱、易颠覆的,望文生义是对“中庸”之道最大的误解。做好资产间的配置,和“预期”要不到的超额,便问“配置”要。

风险提示

2024-08-26 21: 20

2024-08-26 19: 00

2024-08-26 18: 15

2024-08-26 18: 14

2024-08-26 18: 14

2024-08-26 18: 14