打开APP

7月以来,A股成交持续缩量,市场有限的结构性机会在高股息、有色、电子等方向轮动;而有A股“成长”指数代表之称的创业板指,则持续调整,接连破位下跌后,目前已经逼近年初2月5日杀跌的底部(来源:wind,截至2024.08.26)。

数据来源:Wind,数据区间:2024.01.02-2024.08.26,历史数据不预示未来,详细注释见文末

创业板指何时能重回上升通道?我们不妨分别从宏观、中观、微观三个角度看看当前的情况。

1

宏观层面:海外流动性改善

7月,美国通胀进一步回落,据CME“美联储观察”,截至2024/8/17,美联储9月降息25基点的概率为75%,降息50基点的概率为25%;上周末鲍威尔在全球央行年会上的讲话再次释放降息信号。美联储降息为大概率事件,而美债收益率也将随之下行。

自2014年以来,美债收益率便与创业板指呈现出较强的负相关性,展望未来,美债收益率大概率下行,则A股增量资金有望改善,最终将利好创业板的反弹。

数据来源:Wind,数据区间:2014.01.02-2024.08.26,历史数据不预示未来,详细注释见文末

2

中观层面:全中行业拐点将至

创业板指覆盖的行业中,中电力设备和医药生物行业合计占比约50%,这两个行业的变动极大影响了创业板指的变动。

过去3年,新能源行业的超高速增长引发大规模投资,整体需求增速降档之后,产能过剩成为制约新能源板块股价表现的主要忧虑点。

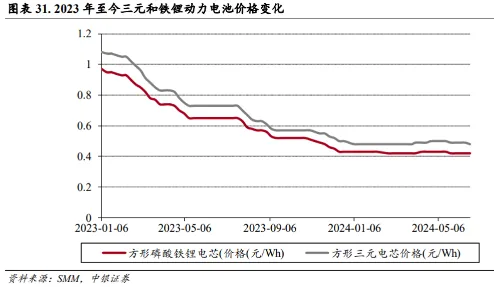

2023年,受碳酸锂价格的下跌影响,动力电池价格整体呈现大幅下滑的行情,但是到2024年,三元和铁锂电池价格基本保持稳定,价格具备刚性支撑。

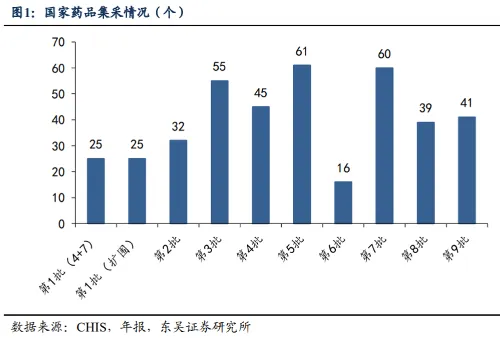

政策方面,自2018年以来,国家带量采购已纳入374个品种,大品种多数纳入集采,存量品种数量有限,集采影响基本出清。

从基本面来看,医药行业处于盈利周期底部,叠加反腐再杀估值,以及当下处于创新药投融资底部,产业层面可能不断有创新药单品催化,低估值有望得到修复。

3

微观层面:高成长高弹性属性

我们对创业板指涨跌幅的变动进行拆解可以看到:

通常盈利和估值均为正贡献。

在上涨行情前期的2013年及2019年,估值的大幅提升是指数获得较大涨幅的核心动力,在上涨行情的中后阶段,盈利贡献占比提升;

除2018年盈利贡献为负,其余年份盈利对指数表现均为正贡献,指数的大幅下跌主要源于估值的大幅下修。

数据来源:Wind

截止2023年底,两市估值连续3年收缩,从周期角度看,2024年均值回归是大概率。

2024-08-27 10: 39

2024-08-26 21: 20

2024-08-26 21: 20

2024-08-26 19: 00

2024-08-26 18: 15

2024-08-26 18: 14