打开APP

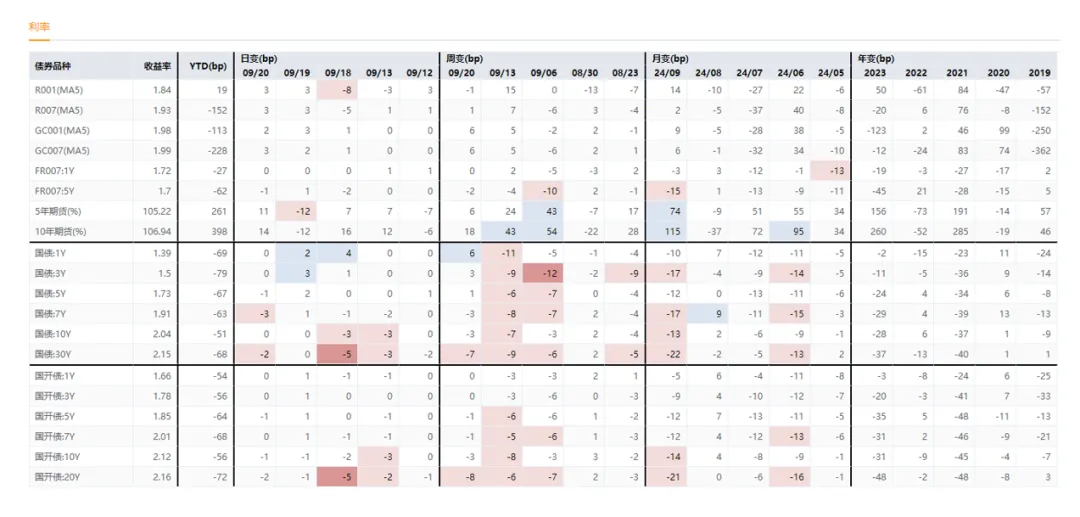

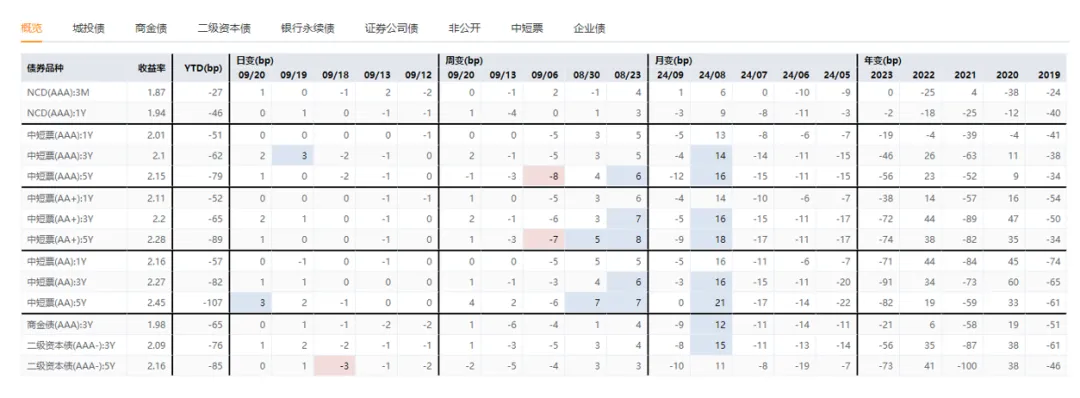

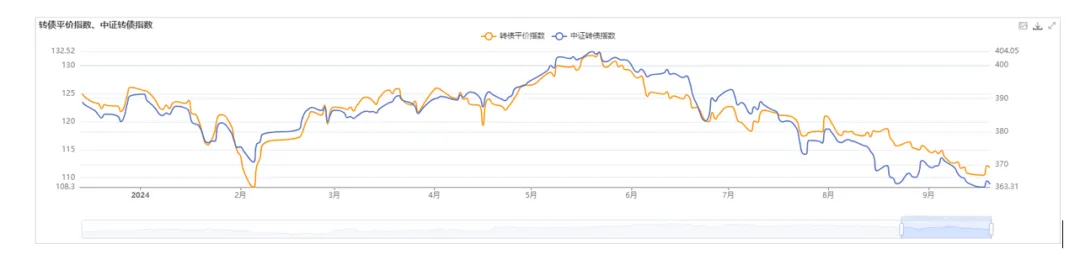

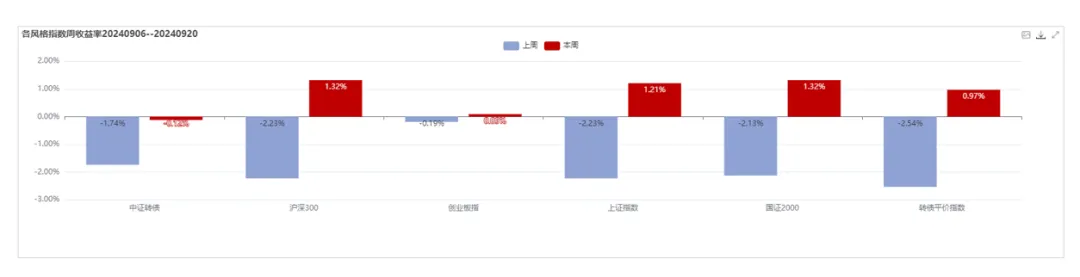

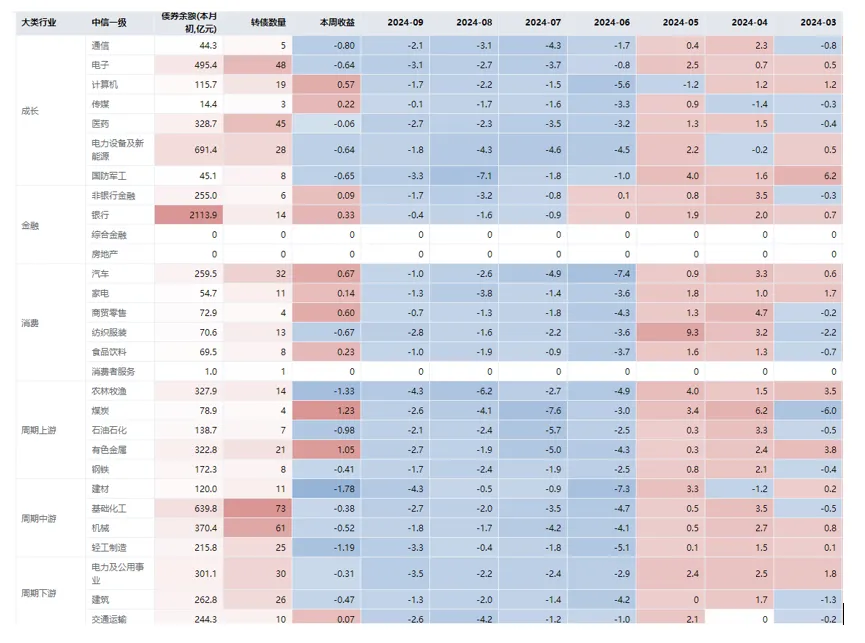

核心观点: 上周利率有所分化,由于资金面偏紧,短端利率上行,特别是之前下行较多的国债品种,1-5年国债上行1-6BP,信用债收益率同样小幅上行1-4BP。而长端利率受经济数据差、政策预期悲观影响明显下行,10Y下行3BP,20-30Y下行约7BP。 展望后市,债市趋势未变,市场在每个阶段选择下行阻力最小的品种,当前基本面弱势、按揭贷款利率有下调预期,长债占优。后续若资金面缓解,则1-3年信用、同业存单存在相对价值(8、9月份政府类债券供给放量,8月份净发行1.8万亿,9月份预计达1.4万亿,四季度剩余约1.5万亿,压力下降,10月份资金面预计有所缓解)。 策略信号:债基的久期中位数由2.71年升至2.80年,位于过去五年76%分位数。短期利率引导模型、长期利率引导模型、汇率引导模型、商品引导模型均为看多。 理财规模:截至9月20日,理财规模周环比降1671亿至30.25万亿,临近季末,预计规模将继续承压。 汇率跟踪:逆周期因子为正且回升,外汇掉期抬升至-1737BP,汇率继续升值。 一、主要数据与事件 1、美联储开启降息周期 9月19日凌晨,美联储宣布将联邦基金利率目标区间下调50个基点,至4.75%至5.00%,为2020年3月来首次降息。 1、降息幅度基本符合市场预期,会议前市场预期降50BP的概率为66%左右。 2、“点阵图”表明美联储2024年将累计降息100个基点,在9月降息50个基点后,还有50个基点的降息(即11、12月分别降25BP),美联储2025年预期将再降息100个基点。 3、鲍威尔讲话略偏鹰,管理市场预期,提出“并没有设定任何固定的利率路径,将逐次召开会议来做出决策。降息可快可慢甚至暂停,别将50BP的降息视为常态”、“美联储不会考虑停止其资产负债表的缩减”。 4、资产表现方面,降息后股债齐涨,美元指数下跌,黄金上涨。鲍威尔讲话后走势逆转。 二、市场表现 (一)债券市场 上周利率有所分化,由于资金面偏紧,短端利率上行,特别是之前下行较多的国债品种,1-5年国债上行1-6BP,信用债收益率同样小幅上行1-4BP。而长端利率受经济数据差、政策预期悲观影响明显下行,10Y下行3BP,20-30Y下行约7BP。 周三央行OMO净投放807亿,不过MLF要25日续作,资金偏紧,股票盘中跌破2700点,8月份经济数据低于预期,长端表现较强,短端表现乏力。 周四,隔夜美联储降息50BP,开启降息周期,股市反弹,央行当日净投放3628亿,不过资金依旧较为紧张,各期限利率均有所调整,3年国债明显上行。 周五LPR报价维持不变,市场短暂波动后利率再次下行,政策预期悲观,长端继续表现抢眼。 图1:利率市场表现 图2:信用市场表现 三、转债市场 (一)市场表现 上周转债平价指数上涨1.0%,中证转债指数下跌0.1%。风格方面,沪深300上涨1.3%,小盘股(国证2000)上涨1.3%。 行业方面,煤炭(+1.2%)、有色(+1.1%)涨幅居前,建材(-1.8%)、农林牧渔(-1.3%)跌幅居前。 四、本周关注 1、资金面情况(逆回购到期1.8万亿、政府类债券净缴款约8200亿) 除特别标注外,其余数据来源wind,浙商基金,截至2024年9月23日。 滑动查看完整风险提示

2024-09-26 15: 18

2024-09-26 15: 18

2024-09-26 15: 18

2024-09-26 15: 18

2024-09-26 15: 18

2024-09-26 15: 18