打开APP

A股反转时刻经过初期的普涨修复后,近期大概率进入震荡“持久战”阶段。所谓“分歧出主线”,在急涨行情逐步回归理性后,我们在哪些板块中寻找下一阶段的机遇呢?基金经理张景松最新观点来了↓↓↓

基金经理 张景松

兼具买方与卖方视角,深耕数字经济领域8年,研究覆盖范围广且重视深度产业研究。先后负责软件、5G产业链、半导体、智能汽车、智能制造、新材料等产业方向的研究。拥有8年多证券从业经验,其中包含超2年公募基金管理经验。

海内外宏观

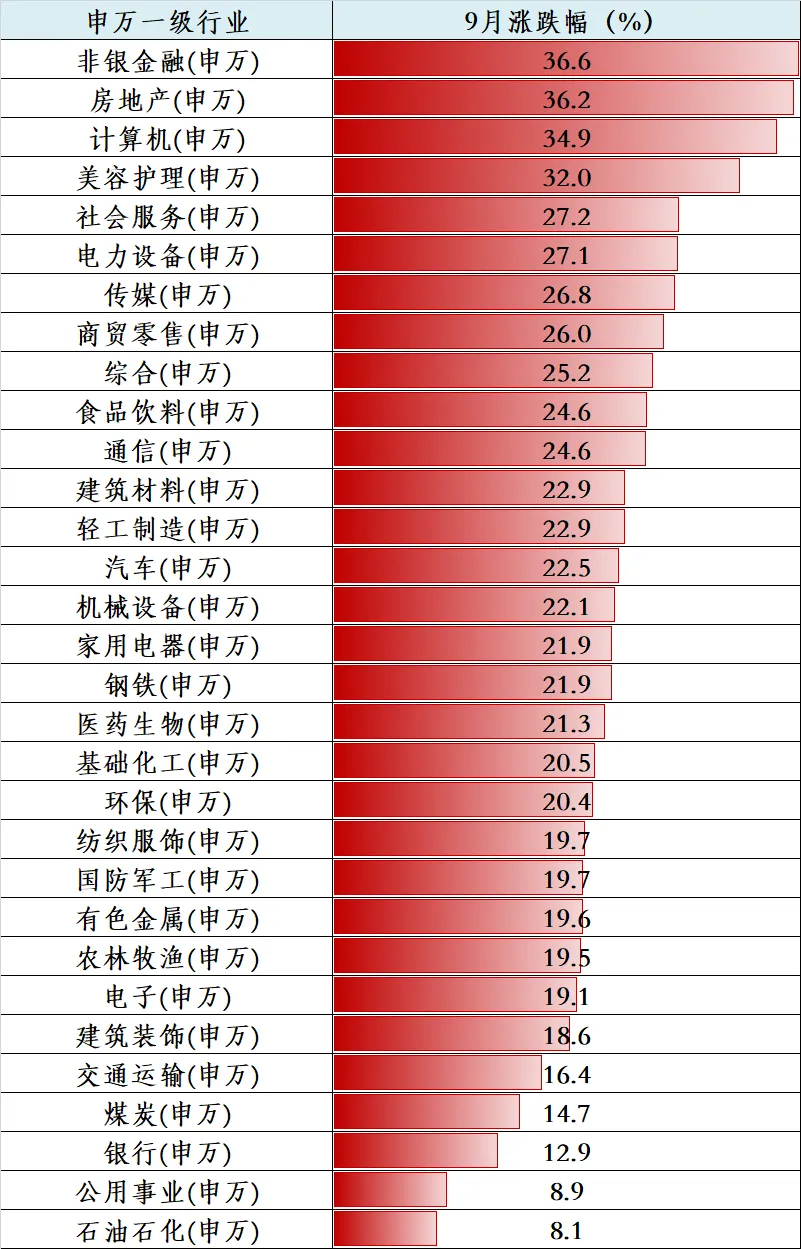

2024年9月,根据Wind数据,涨幅前三名的申万一级行业分别是非银金融、房地产、计算机,幅度分别是+36.6%、+36.2%、+34.9%,市场在9月最后5个交易日强势反转;涨幅后三名的申万一级行业分别是石油石化、公用事业、银行,涨幅分别是+8.1%、+8.9%、+12.9%。

数据来源:Wind,数据区间:2024.09.01-2024.09.30,历史数据不预示未来,详细注释见文末

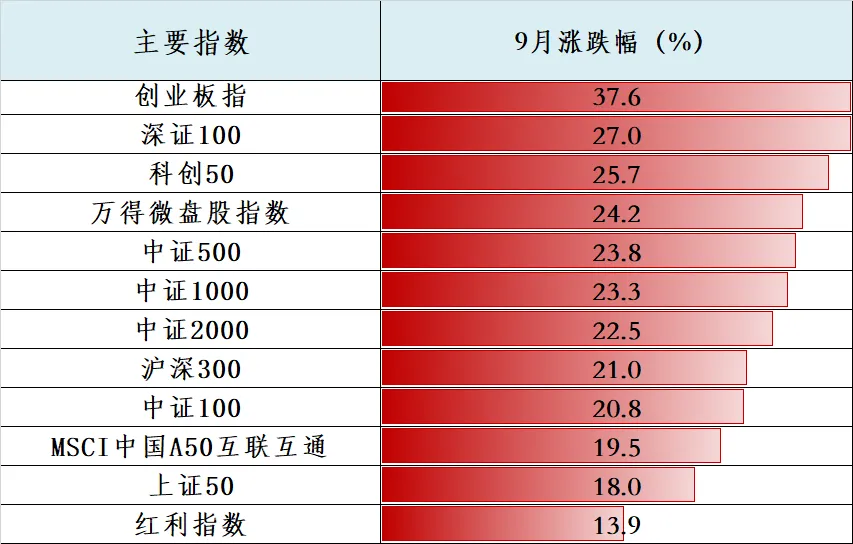

A股市场的核心指数中,创业板指反弹最为显著、9月涨幅+37.6%,科创100、科创50涨幅分别为+27.6%、+25.7%,政策显著催化后成长股持续表现;红利指数涨幅+13.9%、相对一般,但红利指数的位置已回到4~5月的高位区间。

数据来源:Wind,数据区间:2024.09.01=2024.09.30,历史数据不预示未来,详细注释见文末

9月恒生指数、恒生科技分别上涨+17.5%、+33.5%,恒生科技在10月截至10月7日的4个交易日中继续走强、上涨+13.4%,南向资金9月净买入423亿港元、环比保持稳定。

全球市场的重要指数中,9月日经225指数、台湾加权指数、纳斯达克指数、道琼斯工业指数分别变动-1.9%、-0.2%、+2.7%、+1.8%,美国M7按市值加权的涨幅为+3.9%,在美国进入降息周期、全球地缘政治风险加剧的情况下,政策催化后的中国权益市场在全球资产配置中具备较强的吸引力。

目前市场预期今年美国降息以50/25/25bp展开,9月新增非农就业加速,新增就业25.4万人、超预期,服务业PMI表现强劲、制造业PMI持续走弱,美国宏观数据貌似在反复横跳,若后续持续有效管控,软着陆的概率仍然较高。11月的大选是重中之重。

美元指数9月末来到100.76,美元兑离岸人民币下探至7.0附近;另外,日本在石破茂接任首相后,日本央行表示暂不急于加息,日元升势暂告一段落。

9月24日开始,我国推出一揽子刺激总需求的政策——重要会议专门讨论经济议题,“保证必要的财政支出,切实做好基层‘三保’工作”,“要促进房地产市场止跌回稳”(9月末一线城市限购进一步放松),“要帮助企业渡过难关”,降准降息的力度也超预期,同时创设结构性货币政策工具支持股票市场发展,“要支持上市公司并购重组,稳步推进公募基金改革”。

尽管财政受制于一些约束条件很难再大幅超预期,但近期一系列的高层表态已明确了决心。另外,发改委主任与四位副主任将于10月8日上午共同介绍“系统落实一揽子增量政策 扎实推动经济向上结构向优、发展态势持续向好”。

反转到来,主线怎么看?

A股的反转终于到来!回顾近三个月的月报,从“半山溪雨带斜晖”到“倚杖听江声”再到“更待江南半月春”,投资者在低迷中消磨着期待,9月月报中也曾表达“无论是季度业绩落地,还是目前的资金结构,都在支持着资产配置的再平衡以及权益资产内部的再平衡,只是反弹的可持续性仍有待对国内宏观的观察”。

在美国的降息预期确立后,逻辑上就应关注国内的内需板块,但市场对总需求持续担忧,9月末的政策直面总需求并给予了强力的支撑,尽管实体经济层面的落实与经济增长速度的修复需要时间,但权益市场投资的信心已经确立。

以半导体、新能源、高端制造等为代表的积极成长方向有望成为现阶段的市场新主线,这些也是近年来持续被压抑、跌幅较深的板块,总需求预期的企稳修复将为创新提供土壤。

针对部分重点产业的思考更新如下:

科技:

半导体国产化是重点方向,电子的三季度业绩整体承压,但总需求的企稳修复有望带动后续数个季度的业绩预期修复,另外华为链与算力的国产化也值得关注;计算机自9月以来便相对表现突出,金融科技等方向更是直线飙涨,短期仍将具备一定交易惯性。

高端制造:

前期低迷板块有望迎来估值修复,创新方向关注机器人、智能驾驶、工业母机、高端军工装备、新兴材料等,顺周期关注通用自动化。

新能源:

海外大储与电力设备出海等出海逻辑仍是最具基本面的赛道,海风、锂电材料等有望估值修复。

滑动查看完整提示↓↓↓

以上个人观点仅供参考。风险提示:1、华夏数字经济龙头基金为混合型基金,其预期风险和预期收益低于股票基金,高于普通债券基金与货币市场基金,属于中高风险R4)品种,具体风险评级结果应以基金管理人和销售机构提供的评级结果为准。本基金资产可投资于港股通机制下允许买卖的规定范围内的香港联合交易所上市的股票,会面临港股通机制下的特有风险,本基金可根据投资策略需要或不同配置地市场环境的变化,选择将部分基金资产投资于港股或选择不将基金资产投资于港股,基金资产并非必然投资港股。2、本基金为发起式基金,发起资金提供方使用发起资金认购本基金的金额不少于人民币1000万元,目发起资金认购的基金份额持有期限自基金合同生效日起不少于3年,法律法规和监管机构另有规定的除外。《基金合同》生效之日起三年后的年度对应日,若基金资产净值低于2亿元,基金合同自动终止,且不得通过召开基金份额持有人大会延续基金合同期限。故投资者将面临基金合同可能终止的不确定性风险。3、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他其金的业绩并不构成对本基金业绩表现的保证。4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。5、基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。6、各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因索不同,存在差异。7、基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人,基金托管人,基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。8、投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性。认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。9.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。10.本材料不作为任何法律文件,亦不构成任何要约、承诺,材料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,管理人不就资料中的内容对最终操作建议做出任何担保。基金有风险、投资须谨慎

2024-10-15 11: 26

2024-10-15 11: 26

2024-10-14 18: 10

2024-10-14 18: 10

2024-10-14 18: 10

2024-10-14 18: 10