打开APP

本文节选自《养老目标基金的兴起——中国养老投资的新时代》报告第二部分——公募养老目标基金现状与发展趋势。

在晨星助推本土市场构建多元化养老投资体系的过程中,我们要特别感谢基煜基金给予的大力支持与协助。作为国内领先的资产管理服务平台型机构,基煜基金与晨星在推动养老投资市场发展、帮助投资者做出更加明智的决策方面有着共同的目标和愿景。未来,我们期待与基煜基金继续携手,深化在数据工具、投资研究、投资管理等方面的合作,写好养老金融大文章,为更多人的美好退休生活贡献一份力量。

01 养老目标基金发行呈现稳步增长态势

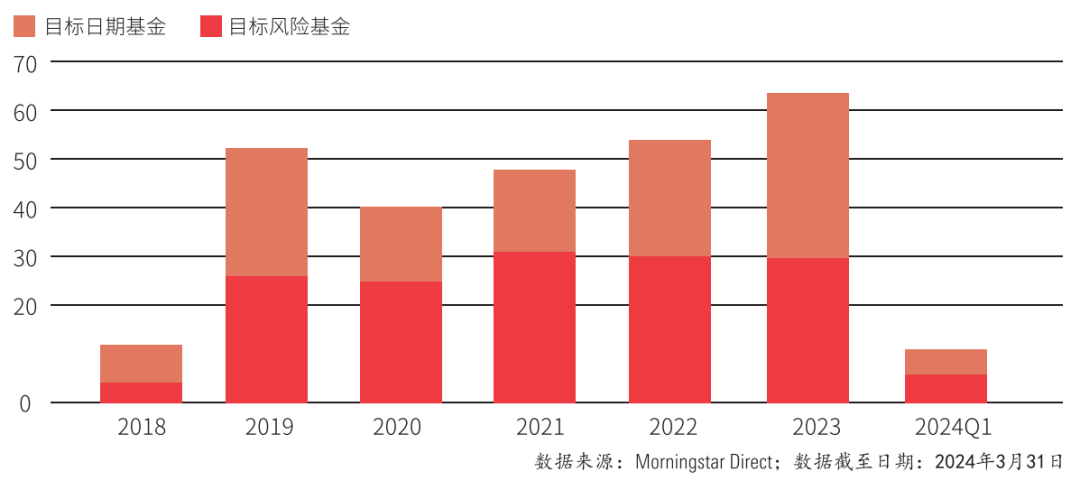

2018年9月,首只养老目标基金正式登上历史舞台,随后养老目标基金发行呈现稳步发展的态势。2019年至2022年每年新成立的养老目标基金均在50只左右。2023年以来,尽管公募行业新基金发行有明显降温,相较于2021年盛况时的2005只,2023年新基金的发行数量下降了近40%,但养老目标基金的发行仍保持了强劲势头,2023年共发行了60多只养老目标基金。

进入2024年1季度,养老目标基金当季发行数量为11只,其中有5只属于目标日期基金,6只属于目标风险基金。截至2024年3月31日,养老目标基金自推出以来,共有10只基金发生清盘,市场上现存的养老目标基金共有271只,其中有148只属于目标风险基金,123只属于目标日期基金,两种策略基金的发行相对均衡。

图表1:养老目标基金历年发行数量

数据来源:Morningstar Direct;

数据截至日期:2024年3月31日

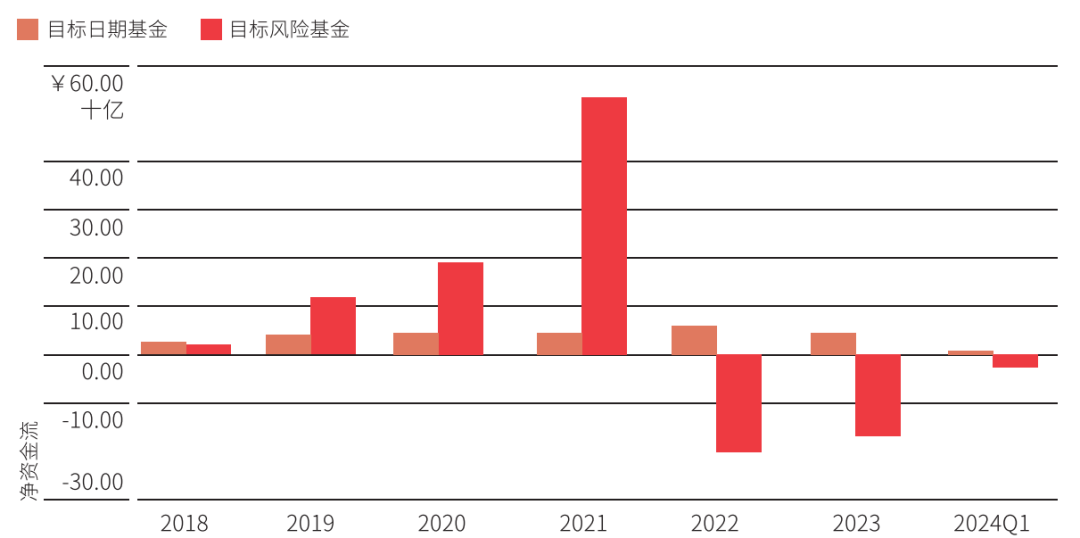

02 养老目标基金的资金流更多受目标风险基金的影响

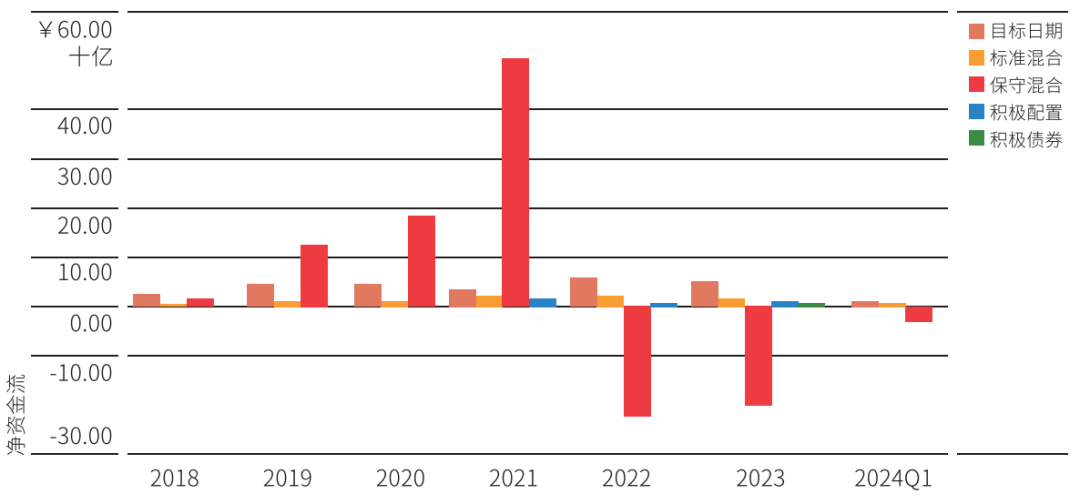

养老目标基金自2018年推出后,其资金流更多受目标风险基金的影响 。在2018年至2021年期间,超过85%的资金流向了目标风险基金,2022年以来资金也更多地从目标风险基金中流出。其中,晨星分类为保守混合型基金的目标风险产品属于养老目标基金中的主流品种,占据了养老目标基金总资产的大部分份额。这部分基金投资于股票、股票型基金、混合型基金和商品基金(含商品期货基金和黄金ETF)等中高风险品种的比例合计不超过30%。这类产品更受欢迎主要因为其较短的最短持有期限,其最短持有期限通常设定为一年,短于标准混合型、积极配置型目标风险基金以及绝大部分目标日期基金3-5年的最短持有期限,能够更好地契合投资者的流动性需求,但在一定程度上也说明国内大部分投资者的投资期限仍然偏短,而且还是更容易受到短期市场环境的影响。保守混合型的目标风险基金通常具有偏低风险收益的特征,如果把大部分的养老资金投资于这类型的产品,将不利于投资者特别是偏年轻的投资者积累养老财富和实现养老目标。与此相对,目标日期基金自2018年以来每年均获得了相对稳定的资金净流入,尽管其资金流的规模远小于目标风险基金。数据显示,截至2023年底,目标日期基金最近五年的年度资金净流入均处于20亿元至50亿元之间。

图表2:养老目标基金年度资金流(十亿元)

数据来源:Morningstar Direct;

数据截至日期:2024年3月31日

图表3:目标风险和目标日期基金年度资金流(十亿元)

数据来源:Morningstar Direct;

数据截至日期:2024年3月31日

图表4:养老目标不同类型基金年度资金流(十亿元)

数据来源:Morningstar Direct;

数据截至日期:2024年3月31日

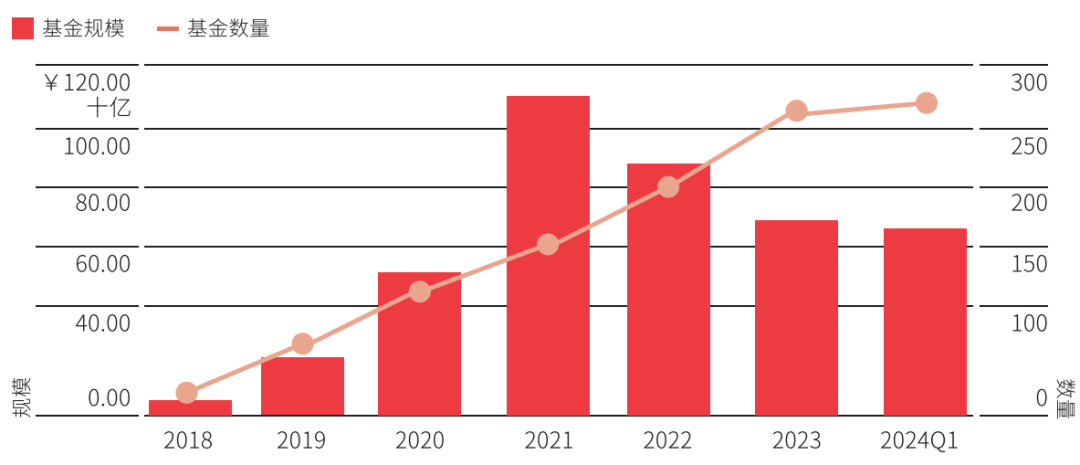

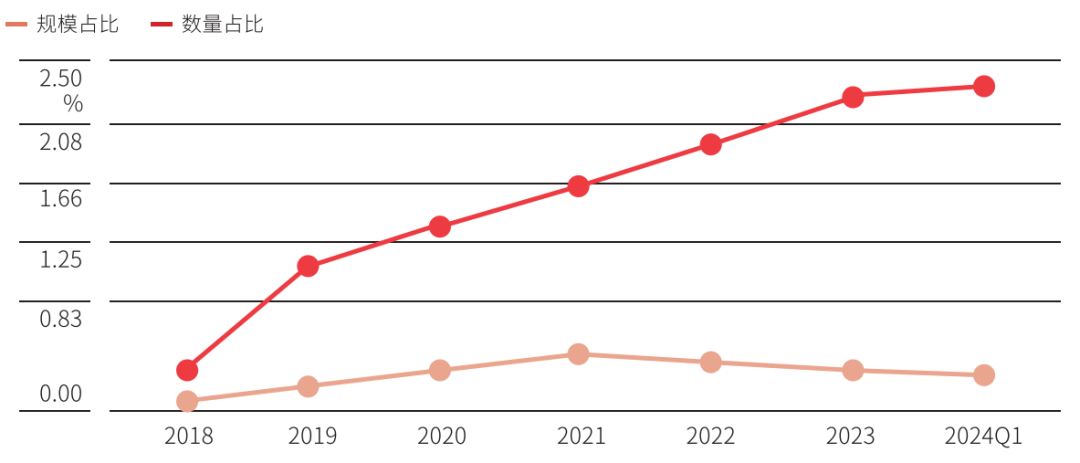

03 养老目标基金历史规模随市场行情波动,投资者长期养老理念仍需培养

在基金净值上涨和资金净流入的推动下,养老目标基金自2018年推出以来发展迅速,于2021年资产规模突破千亿元。截至2021年底,养老目标基金数量达到152只,规模达到1092. 9亿元。但2022年以来,在股票市场下跌的背景下,虽然养老目标基金数量仍在不断增长,但受基金净值下跌以及资金净流出的双重影响,养老目标基金规模呈缩水的态势。截至2024年一季度末,养老目标基金数量达到271只,总管理规模为680.1亿元,相对2021年的规模高点缩水37.8%。另外,从养老目标基金在公募基金中的占比情况来看,虽然养老目标基金在公募基金中的数量占比持续攀升,但资产规模占比在2021年达到0.4%的高点后,2022年以来也在逐步下滑。截至2024年一季度末,养老目标基金在公募基金中的数量占比为2.3%,资产规模占比仅为0.2%。

养老目标基金在国内起步时间相对较晚,相较于股票型、混合型基金等历史更长的基金类别,投资者对它的认知还较为有限,加之投资者的长期养老投资理念还有待不断培养,在适当的投资者教育的支持下,养老目标基金在投资者中的普及程度还有巨大的提升空间。

图表5:养老目标基金的管理规模(左轴:十亿元)和基金数量(右轴:只)

数据来源:Morningstar Direct;

数据截至日期:2024年3月31日

图表6:养老目标基金在公募基金中的数量和规模占比

数据来源:Morningstar Direct;

数据截至日期:2024年3月31日

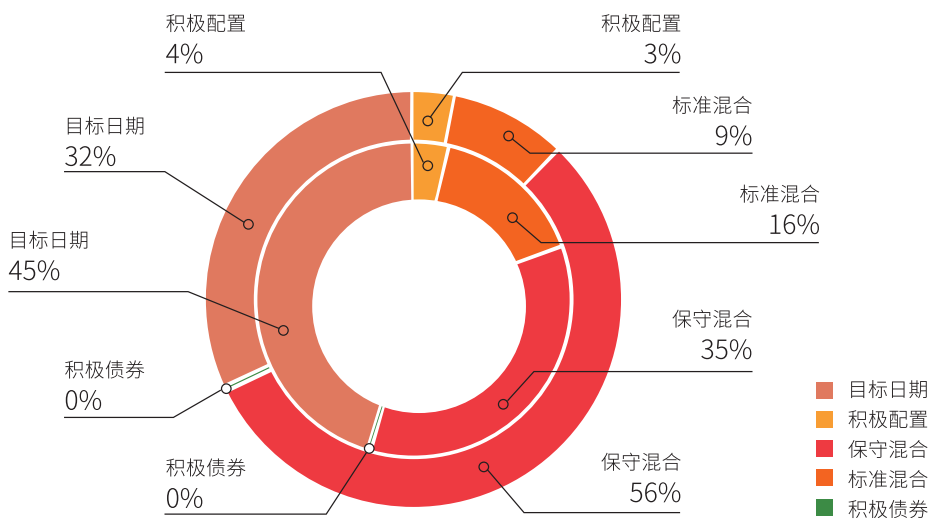

04 养老目标基金内部发展呈现分化格局

养老目标基金包括目标风险和目标日期两大产品系列,且各系列细分品类齐全,可以满足各类型投资者的多样化养老投资需求。养老目标风险系列涵盖晨星分类为积极债券型、保守混合型、标准混合型、积极配置型多个类型的目标风险产品,可满足投资者对低、偏低、中、高等不同风险水平产品的配置需求。养老目标日期系列目前涵盖2025、2030、2033、2035、2038、2040、2043、2045、2050、2055、2060多个目标日期产品,可满足 “60后”至“90后”各个年龄段的投资者需求。但两大产品系列内部的细分品类呈现出差异化的发展趋势。截至2024年一季度末,养老目标风险系列中,主流产品为晨星分类中的保守混合型,其数量在养老目标基金中占比达34.7%,规模占比达55.4%。这反映出国内大部分投资者追求较短的最短持有期限;其次为标准混合型基金,其数量在养老目标基金中占比为15.9%,规模占比为9.1%;而高风险水平的积极配置型基金和低风险水平的积极债券型基金两类产品的数量和规模均相对较少。考虑到保守混合型基金偏低的风险收益特征,如果投资者将大部分的养老资金投资于这类产品,将不利于投资者特别是偏年轻的投资者积累养老财富和实现养老目标。目标日期系列中,数量和规模在养老目标基金中占比均超过5%的三个目标日期分别为2035、2040和2045,涵盖了35至50岁人群的养老投资需求,这个年龄段的人群是劳动力市场的主力。目前为其他年龄段提供的产品数量则相对较少。

图表 7:养老目标不同类型基金数量(内环)和规模(外环)占比

数据来源:Morningstar Direct;

数据截至日期:2024年3月31日

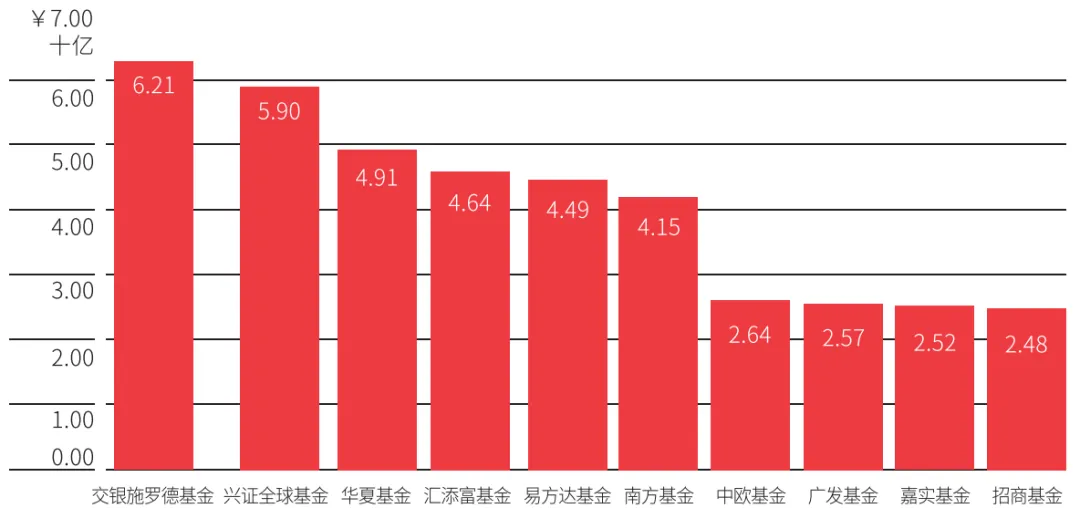

05 养老目标基金的管理规模向头部基金公司集中

养老目标基金的管理规模呈现向头部基金公司集中的特点,这些基金公司往往具备强大的品牌认知度和分销渠道。截至2024年一季度末,养老目标基金管理规模最大的前五家管理人合计规模占比达38.5%,最大的前十家基金管理人合计规模占比达59.6%。最大的养老目标基金管理人为交银施罗德基金,其次为兴证全球基金;这两家基金管理人管理的养老目标基金数量分别为3只和5只,总管理规模均超过50亿元,而且均以养老目标风险基金为主;排在第三位的是华夏基金,该基金管理人管理的养老目标基金数量达到13只,合计管理规模为49.1亿元;与前两家管理人不同的是,华夏基金以养老目标日期基金为主。

图表 8:养老目标基金管理规模前十家基金公司(十亿元)

数据来源:Morningstar Direct;

数据截至日期:2024年3月31日

06 养老目标基金费率优势明显

养老目标基金以FOF形式运作,本质上包含两层收费,一层是FOF收取的管理费、托管费和申赎费等;同时FOF的投资标的主要是基金,这些底层持仓基金本身也会发生上述费用。按照2016年9月证监会公布的《公开募集证券投资基金运作指引第2号——基金中基金指引》中有关费用的规定,一是基金管理人不得对FOF财产中持有的自家基金公司管理的基金部分收取FOF层面的管理费;二是基金托管人不得对FOF财产中持有的自家托管的基金部分收取FOF层面的托管费;三是基金管理人运用FOF财产申购自家基金公司管理的基金(ETF除外),应当通过直销渠道申购,且不得收取申购费、赎回费、销售服务费等销售费用。该规定一定程度上可以减少FOF双重收费的情况。此外,《养老目标证券投资基金指引(试行)》中规定,养老目标基金可以设置优惠的基金费率,并通过差异化费率安排,鼓励投资者长期持有。

目前,养老目标基金在产品定价方面均设置固定的管理费和托管费,且在产品设计上强调低费。我们将养老目标基金和普通FOF产品的费用进行比较(目标日期基金没有普通FOF产品)。在各晨星分类中,养老目标风险基金的年管理费率均值与年托管费率均值都低于普通FOF产品。

图表 9:公募养老目标基金与普通FOF主要运营费率比较

数据来源:Morningstar Direct;

数据截至日期:2024年3月31日

另外,养老目标基金中作为专门服务个人养老金业务的Y份额,自2022年11月开始推出以来,这类份额的费率优势更为明显。我们将养老目标基金分为普通份额和Y份额并分别进行统计,养老目标基金普通份额的年管理费率均值为0.74%,年托管费率均值为0.16%;Y份额的年管理费率均值为0.36%,年托管费率均值为0.09%,两项费率均显著低于普通份额。值得提醒的是,虽然管理费和托管费是基金主要的费用支出,但是投资者在选择基金时应该关注基金的总成本即净运营费率。

图表 10 公募养老FOF的普通份额与Y 份额主要运营费率比较

数据来源:Morningstar Direct;

数据截至日期:2024年3月31日

随着国内“降费潮”的持续推进,养老目标基金也开始出现降费。2024年4月25日富国基金宣布下调旗下养老目标基金——富国鑫旺稳健养老目标一年持有期混合FOF的管理费率及托管费率。此次下调之后,该基金A类份额年管理费和年托管费率分别从1%和0.2%下调至0.6%和0.15%,Y类份额的年管理费率和年托管费率分别从0.5%和0.10%下调至0.3%和0.075%,降费之后两个份额的年管理费率和年托管费率均略低于同类保守混合型养老FOF基金的平均水平。该基金也成为首只下调费率的养老目标基金。继富国基金之后,中银基金宣布自2024年6月27日起,下调旗下养老目标基金——中银安康平衡养老目标三年持有混合FOF的管理费率;该基金A类份额的年管理费率由0.8%降低为0.6%,Y类份额的年管理费率由0.4%降低为0.3%,降费后该基金两个份额的年管理费率也均略低于同类基金的平均水平。降费在一定程度上可以帮助投资者节约成本,减少费用对基金长期业绩的侵蚀,对于基金投资者而言无疑是一个利好。

晨星(中国)研究中心代景霞、吴粤宁

免责条款:©2024 Morningstar 保留所有权。此处提供的信息、数据、分析和观点未经任何监管机构审查或批准,不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容。市场有风险,投资需谨慎。此资料、数据、观点仅供参考,不构成任何投资意见或建议。基金过往业绩不预示其未来表现,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

2024-10-24 16: 38

2024-10-24 16: 38

2024-10-24 16: 37

2024-10-24 16: 37

2024-10-24 16: 37

2024-10-24 16: 36