打开APP

01

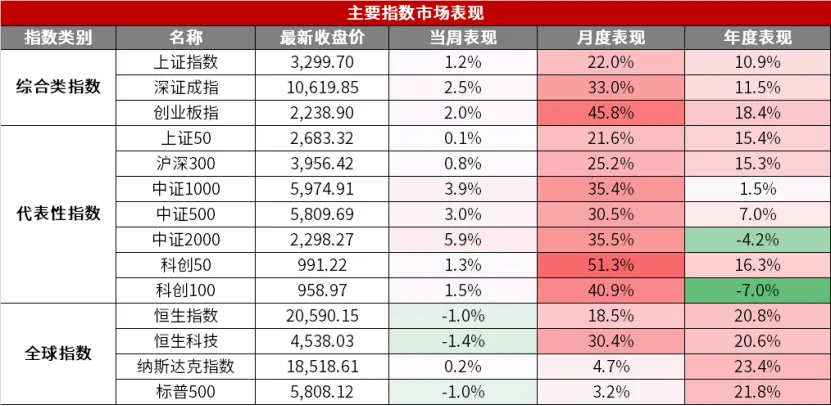

市场回顾

(数据来源:wind,日期截至2024年10月25日,指数过往业绩不预示其未来表现,投资需谨慎)

02

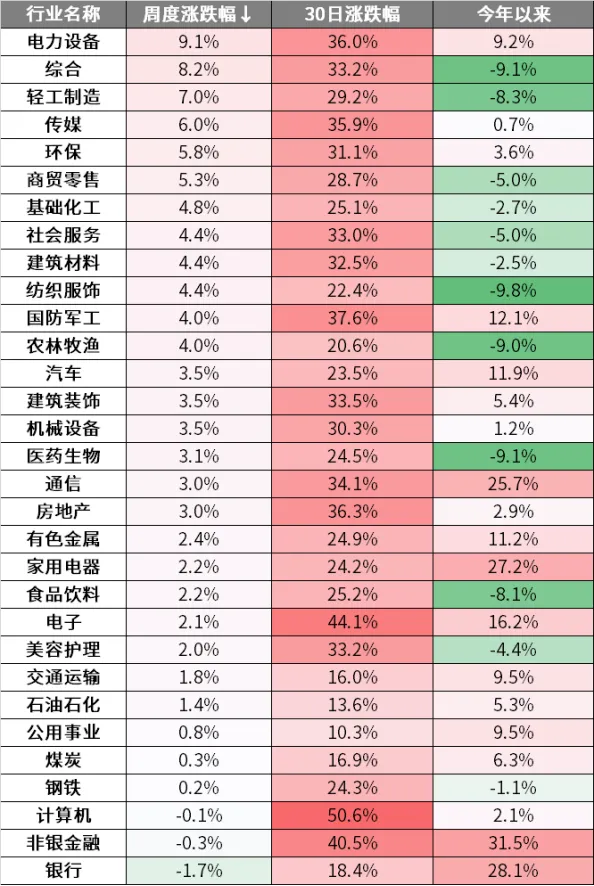

行业情况

本周申万一级31个行业涨多跌少,其中,电力设备板块涨幅最大,银行、非银金融等行业跌幅居前。 03 策略观点 ◆【兴证策略:保持多头思维,关注三大主线】 ◆【东吴证券:ETF 投资范式崛起,如何影响A股定价?】 (数据来源:wind,各券商研报,观点仅供参考,投资需谨慎) 04 热点新闻 宏观经济 ◆【十四届全国人大常委会第十二次会议11月4日至8日将举行 审议国务院关于金融工作情况的报告】 ◆【国常会:交流经济形势和一揽子增量政策落实调研情况】 ◆【统计局:1—9月份全国规模以上工业企业利润下降3.5%】 ◆【财政部副部长廖岷:中国有信心实现全年5%左右经济增长目标】 ◆【中日两国央行续签双边本币互换协议】 ◆【中小微企业迎重磅利好 一个新的征信平台上线运营】 10月25日,人民银行召开全国中小微企业资金流信用信息共享平台上线试运行工作会议,探索银行资金流信用信息共享应用。一位接近央行人士对第一财经表示,资金流信息平台对中小企业免费开放,基本可以实现对中小微企业全面覆盖,可以帮助解决“信用白户”问题,将进一步丰富中小微企业信用档案,形成与信贷信息共享应用互补的征信服务新格局。(中国财经报) 金融资本 ◆【财政部:前三季度证券交易印花税同比下降54.2%】 1—9月,全国一般公共预算收入163059亿元,同比下降2.2%。其中,全国税收收入131715亿元,同比下降5.3%;非税收入31344亿元,同比增长13.5%。分中央和地方看,中央一般公共预算收入71710亿元,同比下降5.5%;地方一般公共预算本级收入91349亿元,同比增长0.6%。(中国商报) ◆【激发并购重组市场活力 提升并购重组质量 北交所举办券商及上市公司并购重组座谈会】 产业经济 ◆【商务部:就欧盟对华电动汽车反补贴案 中方同意立即启动下一阶段磋商】 ◆【国家数据局最新发声!拟出台多份政策文件】 10月25日,2024年“数据要素×”大赛全国总决赛颁奖仪式在北京举行。国家数据局党组书记、局长刘烈宏表示,加快培育全国一体化数据市场,深入推进数据开发利用,为实现数据资源配置效率最优化和效益最大化,激发全社会内生动力和创新活力提供坚强保障。(中国证券报) ◆【2024年国家医保谈判正式开启 162个品种参与竞价】 今日2024年医保目录现场谈判/竞价在北京正式拉开帷幕。据悉,今年国谈共有162个通用名药品确认参加谈判/竞价,通过形式审查的目录外品种有249个,但专家评审通过率低于往年,据此前业内估算一百余个目录外品种进入谈判/竞价环节,恒瑞医药、科伦药业、康方生物、百济神州等医药企业将携多个创新药参与谈判。(东方财富网) ◆【事关券商提升流动性 券商收益凭证新规落地 分类评价结果决定规模 看六大核心内容】 10月25日,中证协制定发布《证券公司收益凭证发行管理办法》,自发布之日起实施。新规的出台更显颗粒度的打磨与监管思考。收益凭证是证券公司在场外向合格投资者非公开发行的债务融资工具,作为证券公司场外业务的重要组成部分,在服务居民财富管理需求、拓宽证券公司流动性管理渠道、提升市场流动性等方面发挥了重要积极作用。(东方财富网) ◆【中钢协:加快研究推进产能治理和联合重组】 记者从25日召开的中国钢铁工业协会信息发布会获悉,将加快研究推进产能治理和联合重组。中钢协已着手加快相关研究、开展专项调研,研究提出促进联合重组和完善退出机制的一揽子相关政策建议。(东方财富网) ◆【工行、招行客服:正在准备房贷利率“重定价周期”协商约定相关工作 不日将对外公布】 记者了解到,存量房贷利率调整落地之后,部分银行已在积极准备有关房贷重定价周期政策落地执行的具体操作指引,预计后续将对外公布。根据此前央行公告,自2024年11月1日起,合同约定为浮动利率的,商业性个人住房贷款借款人可与银行业金融机构协商约定重定价周期。(金融时报) 全球市场 ◆【美股三大指数涨跌不一 纳指盘中创新高 热门中概股普涨】 ◆【美股将迎来重大变革 纽交所宣布:延长股市交易时间!】 ◆【美联储大消息!美国债券市场掀起一轮猛烈抛售潮】 数据来源:Wind,华夏基金,各媒体、各券商研报,截至2024.10.27 风险提示:以上不构成个股推荐。本资料不作为任何法律文件,观点仅供参考,不构成个股推荐。资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。

2024-10-28 14: 35

2024-10-28 14: 35

2024-10-28 14: 35

2024-10-28 14: 35

2024-10-28 14: 35

2024-10-28 14: 35