打开APP

本轮A股大涨与历次相比,一个显著的区别是,相较过去以投资个股为主,在本轮行情中,投资者更多是通过ETF参与市场。

而相较前期“烈火烹油”之下,上证指数一口气触及3600点高位的“飞升”之势,大A近期明显进入行情分化之中。

对于刚入场就遇震荡的投资者们,当前阶段该如何操作布局下一波反弹呢?小夏跟大家一起捋一捋↓↓↓

1

捕捉市场机遇,指数基金不掉队

历次“市场底”之后,主要指数普遍走强,尤其是宽基指数率先反弹。为何反攻时刻,最先捕捉机遇的往往是指数呢?

这是由于指数基金通常会保持在较高仓位甚至是满仓运行,当所跟踪的指数存在趋势性机会的时候,指数基金便能成为投资者把握市场机遇的利器。除此之外,指数基金备受投资者青睐,还有其他优点——

相较于投资个股,费时费力研究行业公司、进行择时判断、需要盯盘操作等等一系列的高门槛,指数投资通过复制指数表现,一键投资一篮子股票,节省精力的同时,还可以在一定程度上避免单一个股暴雷的黑天鹅风险。

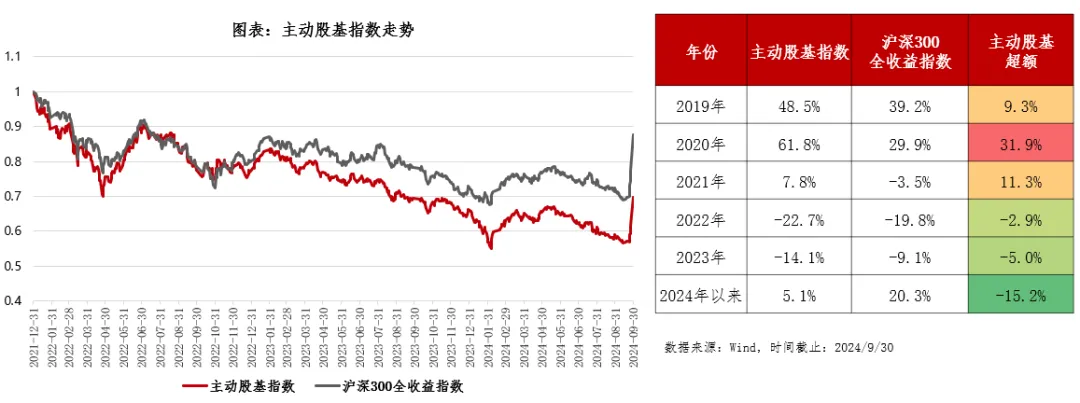

相较于主动权益基金,指数型基金在市场上普涨时的业绩表现或许不如前者亮眼,但却能弱化主动管理可能带来的失误,跟随市场大势。

过去几年市场低迷的时间里,主动基金业绩承压,资金“用脚投票”,指数基金成为了配置和交易的首选。

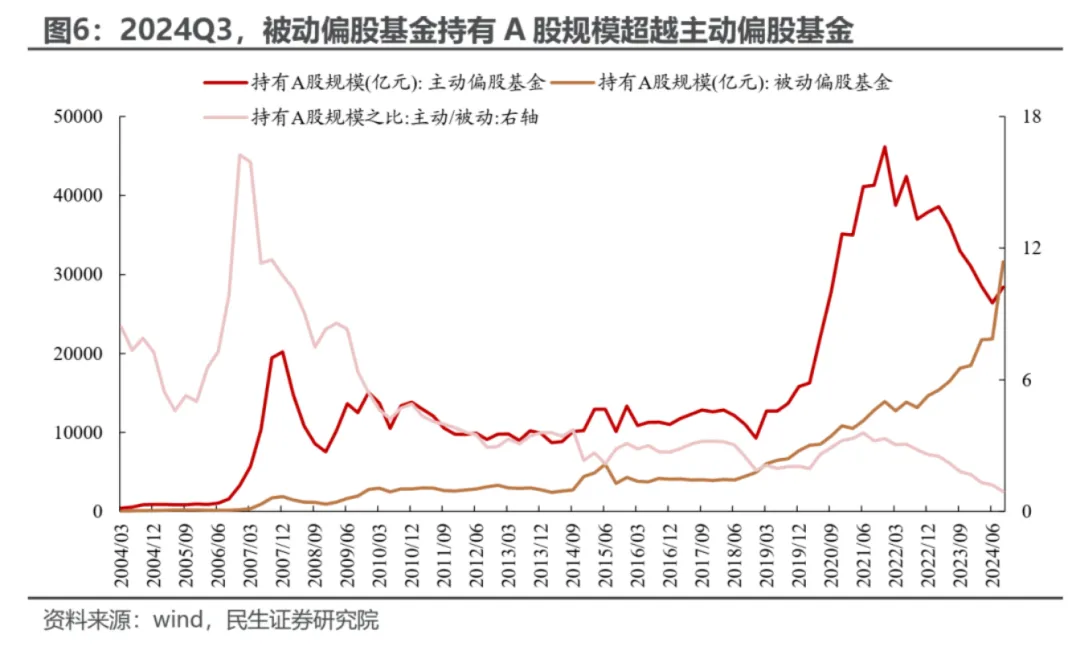

随着三季报披露完毕,A股资金格局变化也浮出水面,被动指数型基金体量史上首次超越主动偏股型基金,其持有A股持股市值占比达到51.1%。

2

宽基VS窄基?怎么选择?

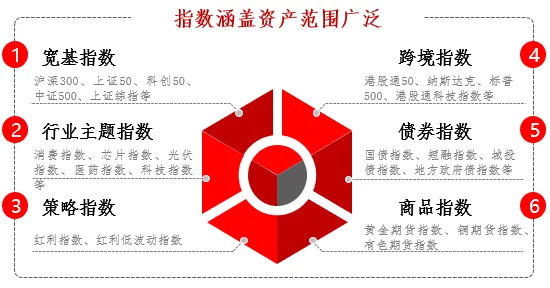

指数基金覆盖的范围十分广泛,这也让许多新手入场时感到迷惑,面对市场上的众多选择,我们到底从何入手是好呢?

反弹初期选宽基

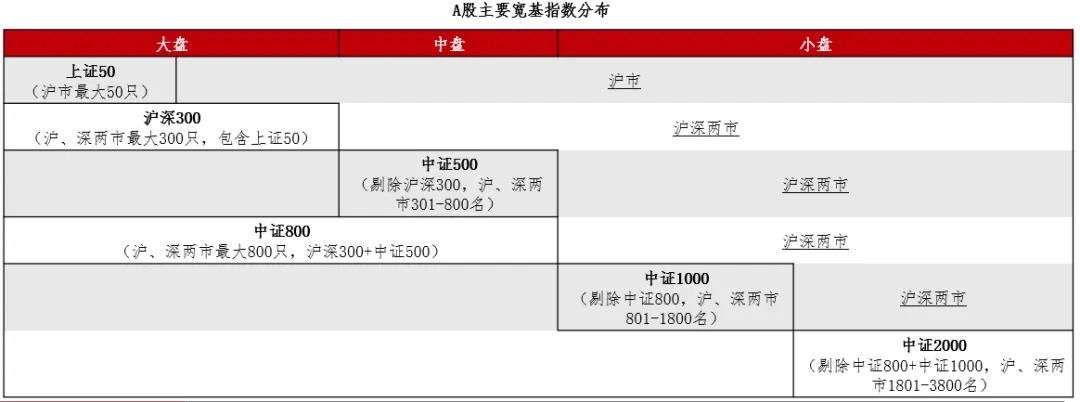

宽基指数全称是宽基股票指数,是指选样范围不限于特定行业或投资主题,反映某个市场或某种规模股票表现的指数。所包含股票的范围比较大、行业比较多,更能代表某个市场整体的走势,像上证50、沪深300、中证500、科创50都是宽基指数。

面对当前行业主线不清晰、处在风格转化临界点的局面时,均衡配置是更佳的选择,比如一部分科创50和创业板成长,再配一些沪深300和红利等,力争能够跟上市场整体表现,至少不会出现南辕北辙的情况。

对于初入市场的投资者来说,宽基也是一道“必做题”,即使当前阶段对于风格与行业没有深入研究,也不妨碍将宽基作为底仓标配,毕竟伴随着大盘的屡上台阶,趋势性的贝塔行情都不会缺席。

右侧行情确立后,选窄基指数配置

窄基指数是相对宽基而言的,又被称为行业主题指数,只选取某一行业、概念、风格、策略的股票,与宽基指数相比行业指数的成分股行业比较集中,从指数名字就能知道成分股大概是哪类,比如芯片、新能源车、食品饮料等等。

当市场在震荡之后探明主线,牛市格局逐渐形成后,进入主线反攻阶段。此时聚焦于某一行业或主题的窄基的表现往往后来居上,回报率领先于宽基指数,体现出更强的进攻性。

本轮市场拉升后,当前市场仍处于“震荡见主线”的过程中,热点轮动速度加快,我们可以着眼三条线索寻找机会——

√ 一是大国博弈叙事—随着中美两大经济体宏观周期的停滞与重启,“东升西落”逻辑重新启动,自主可控相关的芯片与内需驱动的消费是潜在核心趋势

√ 二是政策转向叙事—中央财政上杠杆带来总需求的扩张,总体利好顺周期、地产、消费等方向

√ 三是流动性叙事——市场宏观剩余流动性扩张,万亿级别的成交量有助于提升市场估值和风险偏好,利好券商、以及超跌中小市值公司

3

成长VS价值?当前怎么配置?

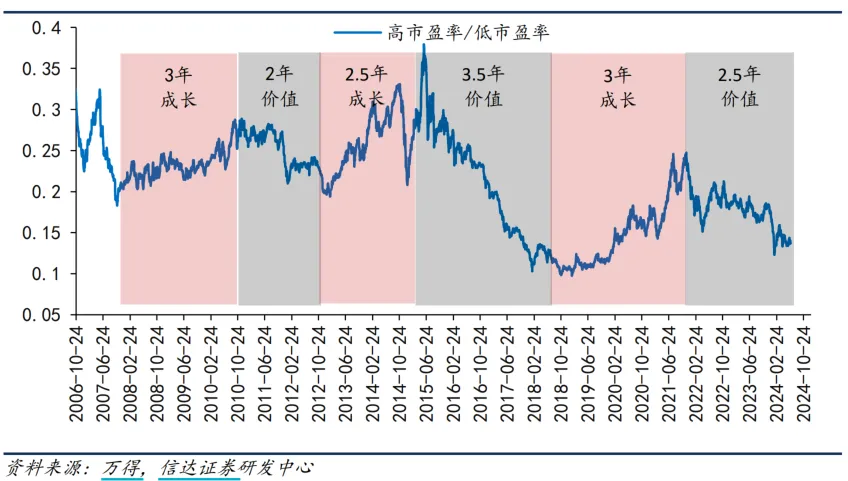

A股素有价值风格和成长风格轮动的历史,自05年至今20年的时间里,A股共发生7次风格切换。

强势风格往往具有一定的持续性,平均持续时间为2年,最长可持续4年。21年底开始,市场逐渐进入价值风格,目前市场风格是否有变化呢?

当前我国仍处于利率下行通道,叠加美国利率回落,流动性边际宽松驱动估值差扩大,与此同时,价值成长增速差仍旧处于收敛状态,市场转向成长股的时机尚未成熟,仍旧建议价值成长平配。

4

指数基金投资要点

说了那么多,当我们在进行具体指数基金选择时有哪些要点要注意呢? 第一要选质地好、与自身风险偏好契合的指数基金。各类指数因其不同的编制法则和代表的投资风格而各具特色,明确自身的风险承受能力进行匹配选择。 第二要选综合实力强的基金公司,重点关注指数基金对指数的跟踪误差。买指数基金就是为了获得指数的收益,谁的跟踪误差小,谁的管理能力越强。 第三是分散配置。避免投资风格过于相似,进而一荣俱荣、一损俱损。如以“核心-卫星”策略为例,以宽基打底,分享时代贝塔收益;配合行业主题指数谋求进攻,捕捉周期性超额收益机会。 最后,指数基金特别适合定投。在上涨的时候,指数基金因为仓位高,能够很好的分享上涨行情。如果遇到下跌,投资者也不要惊慌,可以利用机会购买更多的份额,摊薄成本,为以后的行情做准备。 巴菲特曾以标普500指数基金(这只指数由“指数基金之父”约翰·博格所设立)向华尔街的金融精英们发起了“10年赌约”的挑战,如果有人可以选出几只对冲基金(要求最少5只),这些基金在10年里累计收益的平均数高于前者的累计收益率,就算赢得赌约。而实绩最终站在了指数投资的一边。 今年以来,全市场权益ETF规模增长超1.4万亿元,资金加速流向ETF(数据来源:Wind,截至2024.09.30)。无论牛市来了与否、也无论这轮行情持续多久,指数投资大时代的号角已吹响,而这一看似平凡无奇的投资方式或许更能经受得起时间的考验。

2024-11-01 21: 03

2024-11-01 21: 03

2024-11-01 21: 03

2024-11-01 21: 03

2024-11-01 21: 03

2024-11-01 16: 24