打开APP

近来的市场颇有些不平静,“宏观超级周”终于尘埃落定,然而暗潮仍在悄然涌动。

在万众瞩目之下,投资者关心的悬念一个一个揭晓,如图决定未来走向的纸牌一张一张翻开。特别是上周五那场重磅的新闻发布会,无疑成为了影响当下市场格局的重中之重。

01 预期与落地之间

财政政策释放了哪些增量信息?

11月8日,人大常委会闭幕,会议表决通过了《全国人民代表大会常务委员会关于批准<国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案>的决议》。(来源:公开新闻)

会议通稿一经发布,市场便沸腾起来,热议的焦点集中在两大议题上。

问题一:具体数额究竟是多少万亿?

在会议召开之前,关于规模的猜测已经传得沸沸扬扬。

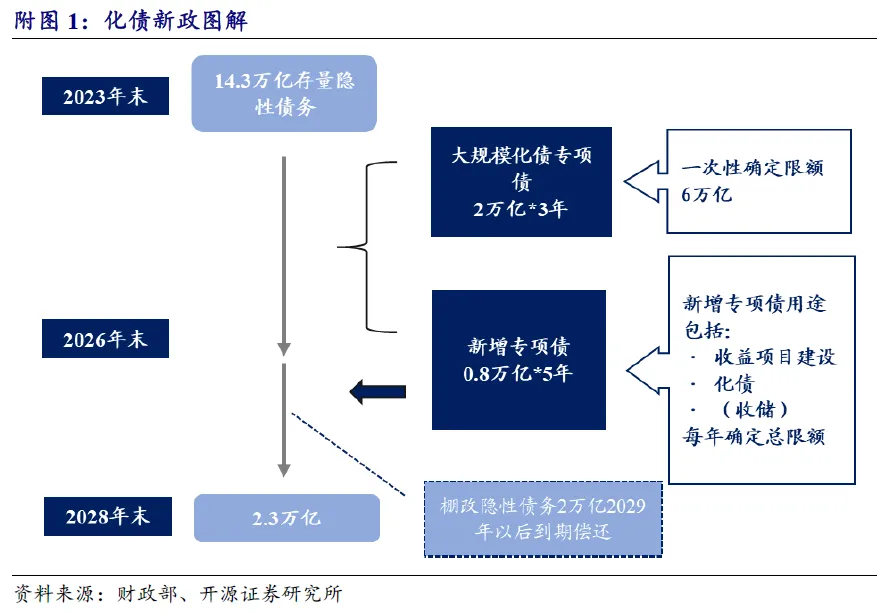

纵观全局,此次会议的核心议题是“地方化债”;从框架上看,新增的安排为“6+4”万亿。

第一个6万亿是新增的地方债规模,分2024-2026年三年实施,每年2万亿元,用于置换隐性债务。

第二个4万亿是扩充的专项债用途,从今年开始,连续五年每年从新增地方政府专项债券中安排8000亿元,用于化债。

如果将发布会上明确提及的“棚改相关隐债展期”纳入考量,那么直至2028年底,地方需消化的隐性债务再减少2万亿元。

这样一来,“化债”相关的资源安排合计12万亿元。

当然,市场对于具体细节的理解仍然存在一定的纠结与分歧。

第一个分歧点在于,市场此前预期较高的地产、消费相关增量政策,本次并未直接提及。

事实上,此次会议主要聚焦“化债”,并不意味着未来积极的财政政策仅限于化债。

关于财政资金对消费领域的支持,除了“两新”(即大规模设备更新和消费品以旧换新政策)比例的扩大外,其他政策工具理论上可能并不涉及债务问题,可以通过中央预算内的资金直接进行支持,这些并非本次人大常委会审核的重点。因此,财政扩张的整体规模及其涉及的方向,还需后续进一步观察才能“窥其全貌”。

第二个分歧点则集中在化债的本质。有声音认为,化债属于存量调整,本质上是通过债务置换将隐性债务显性化,债务只是转移但没有消失,其对经济的乘数效应有限。

然而,从经济学的角度来看,在相同的债务规模下,优化债务结构同样有望带来整个社会的帕累托改进。

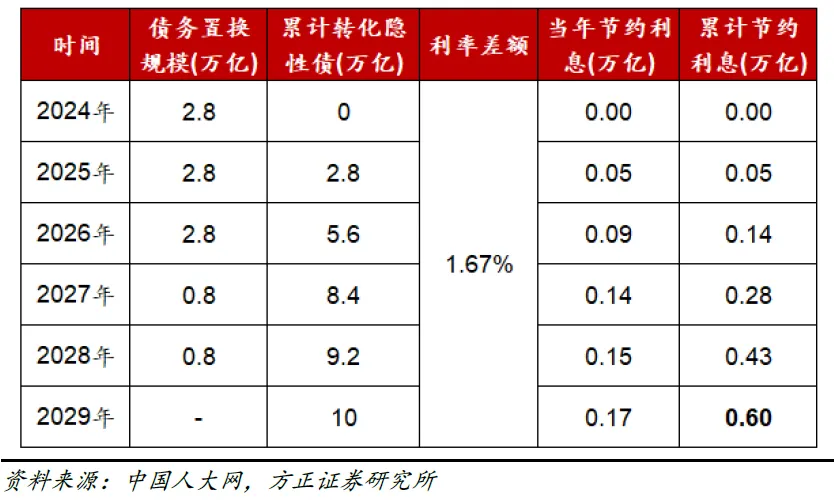

由于法定债务利率远低于隐性债务利率,置换后将大幅节省地方政府的利息支出,财政部部长表示,据测算,五年内累计可节约6000亿元左右。

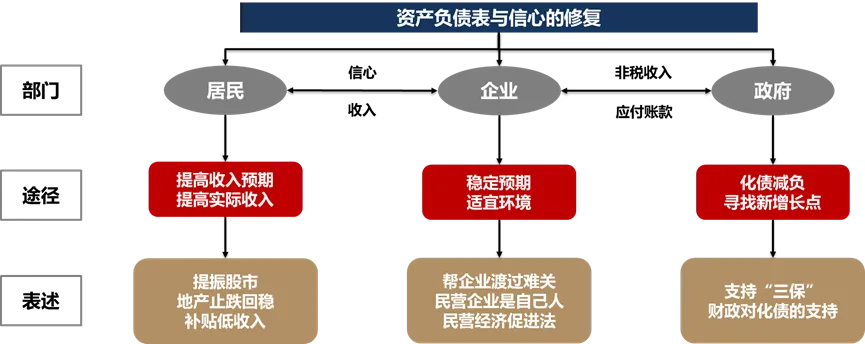

短期来看,随着地方政府化债的“燃眉之急”减轻,预计将有更多资源得以腾挪释放并投入到关键的民生、消费及投资领域,从而为经济发展注入新的活力。同时,与地方政府较为密切的上游建筑、建材、信创等企业,在账款回收方面有望受益。

从长远角度看,当存量隐债的“后顾之忧”得到有效缓解后,地方将得以轻装上阵,稳增长和经济转型质量亦有望提升。

问题二:这是否达到了预期?

无论是6亿、10亿还是12亿,无论是低于预期、符合预期还是超出预期,当前的局面犹如“横看成岭侧成峰”。

正如某卖方首席坦言:“说实在的,短期讨论这个没那么重要。现在的预期也是个平行世界,各有各的预期。”

9月24日国新办发布会宣布了“宽货币”的现实,紧接着9月26日的政治局会议上点燃了市场对“宽财政”的期待。自此之后,“宽财政”的具体幅度与方向一直是市场关注的焦点。

事实上,相较于对于具体的数字关注,发布会明确指出“实施这样一次大规模置换措施,意味着我们化债工作思路作了根本转变”,或许这才是本次化债方案最为核心的环节之一,也是“识得庐山真面目”的关键所在。

当高层从侧重于防风险向防风险、促发展并重,可以避免在总量收缩的环境下进行资产负债表的化债。此举有助于缓解总需求的内生压力,对于当前周期下经济的良性循环至关重要,对权益资产的影响也相对积极。

当下,我们或许不应对单一会议加以“毕其功于一役”的预期,更重要的是关注信心与预期稳定的演变信号。

未来一个阶段的政策逻辑,主趋势就是部分证实和继续等待证实,还不涉及证伪的问题。后续应密切关注12月中央经济工作会议对人口、消费等领域的定调及明年3月两会的工作安排。

以“924”为起点,我们期待更多的“未完待续”。毕竟,随着海外大选靴子落地,特朗普重返白宫,极端反复的贸易环境和高关税预期下,出口链短期内可能面临压力,世界贸易体系面临重塑。在此背景下,提振内需的必要性愈发凸显。

然而,在世界百年未有之大变局之下,身处重大历史交汇点之间,大国之间的博弈需要精湛的出牌艺术,次序与时机至关重要。惟有留有后手、稳健储备,方能游刃有余、细水长流。

02 热潮与轮动之后

后市走向何方?投资者如何应对?

战略层面:保持均衡,静候风来

与2008年11月、2014年底以及2019年初的回升情景相似,本轮A股市场行情启动的关键,在于一系列政策组合的精准施策,成功扭转了投资者的悲观预期。

随着市场迅速见底、场外资金借道ETF热情涌入,往后几年大的估值钟摆很可能会朝与过去几年相反的方向摆动,市场的底部大概率已经抬高。

考虑到周五财政政策宣布前这段时间,市场表现强势已经计价了相应的预期,指数阶段性的休整或是波动放大都有其逻辑。就如我们见过的历次上行市场一般,初期的火热拉升总会有踩下刹车的那一刻,之后市场往往会经历回调与分化。

但量能良性中的指数休整,不等同于赚钱效应休整。全面拔估值的第一阶段行情或许已经落下帷幕,而结构性的第二阶段行情正蓄势待发。

所谓存在即合理,波折反复与突然火热都是市场的特征。投资者进行基金配置,往往并不是为了预测市场,而是为了应对市场的变化。所以,确保自己在场、然后耐心等待,非常重要。

而借道宽基指数基金,通过场内的ETF,或是场外的联接基金、普通指数基金等进行布局,无疑是一种更优的“保持在场”的方式。

战术层面:做多主线,关注核心

当投资者不再畏惧买入时,或许应当转向“牛市思维”深入思考,买什么才能在新一轮周期中获得更为丰厚的回报。

当市场行情从普涨进入分化,更优的应对策略,就是摒弃噪音、寻求共识、聚焦主线。

本轮行情突如其来的背后,核心是风险偏好的驱动,实际上蕴藏着一个宏大的叙事框架,以三条线索交织:

一是大国博弈的新篇章。随着中美两大经济体宏观周期的停滞与重启,“东升西落”的共识逐步加深,自主可控(芯片、军工)成为了潜在的核心趋势。

二是政策转向的再起航。中央财政上杠杆带来了总需求的扩张,总体利好顺周期、地产、消费等大方向。

三是流动性的显著扩张。市场宏观剩余流动性回升,万亿级别的成交量有助于提升市场估值和风险偏好,利好受益于流动性的券商,以及超跌的中小市值公司(例如并购重组题材)。

不妨通过“核心-卫星策略”构建一个组合,在通过中证A500、沪深300等核心宽基指数或把握大势的同时,通过芯片、食品饮料、券商等行业/主题指数基金来把握三大主线逻辑的活跃机会,进行适当的策略轮动。

随着成交量的放大,阶段性的波动放大是必然的。但如果你的风险偏好和资金投资期限没有发生变化,那么当前的盈亏不应当成为交易手中资产的衡量标准,而应聚焦于两个关键的“锚点”:

一是市场的估值——即指数的当前水位;二是个人的投资组合——特别是对权益资产的配置比例。

在此基础之上,我们需要在市场的波动与个人资产配置之间找到一个平衡点,以此来决定是应该在相对高位获利了结转换方向,还是逢低布局等待价值的进一步回归。

当然,具体操作层面也可以考虑引入一些胜率更高的方式。对于投资而言,如果说有两把大道至简、充满智慧的“奥卡姆剃刀”,那么一把是“不择时”的定投,另一把就是“不选股”的指数基金,看似平凡无奇,或许才是投资中最朴质无华,却又经得起时间考验的“难而正确”。

风险提示

《10万亿化债对股债的影响》,开源证券宏观,2024.11.9

《化债“上半场”:方向比数字重要》,方正证券,2024.11.10

2024-11-12 15: 05

2024-11-12 15: 05

2024-11-12 15: 03

2024-11-12 15: 00

2024-11-12 11: 04

2024-11-11 19: 18