打开APP

个人养老金制度变革大消息!

新闻报道显示,个人养老金制度在36城试点三周年后,即将迎来向全国推行,同时个人养老金产品也迎来扩容。沪深300指数,中证500指数、中证A500指数、创业板指数等宽基指数基金、ETF联接基金有望被纳入,增设Y份额,以满足投资者配置需求。(来源:财联社)

一边是被动投资浪潮下,指数基金成为大势所趋;另一边是老龄化社会渐行渐近,投资养老的集体意识已经被成功唤醒。当宽基指数基金遇上个人养老账户与Y份额,又将碰撞出怎样的火花?

指数基金主要的投资策略是跟踪和复制特定的证券价格指数。以股票指数为例,它是反映一篮子股票整体价格变化情况的指标,代表着这些股票的精炼与浓缩。

如果把这些股票指数按代表性进行细分,又可以分为宽基指数,以及更具弹性的行业/主题指数。“宽基”的“宽”在于这类指数将从整个市场里“宽泛”地选择标的,它不会偏爱某个行业、也不偏爱某个主题,体现的是整个市场的水位线。

而投资者买卖一只指数基金,就约等于买卖了它所跟踪的指数,可取得与该指数表现近似的收益水平。

以A股新一代“旗舰”宽基——中证A500指数基金为例:在理想状态下,中证A500指数的成分股及其权重分布,便是A500指数基金配置的蓝本,力求精准复制指数的表现。

在A股这波火热行情的交汇之际,宽基指数不仅成为了大体量“耐心资本”借道涌入的主要阵地,更成为了这代人入市的首选方式与布局范式。聚光灯之下,正是被动投资的力量赋予了宽基指数长期布局的优势与逻辑。

①风险分散 由于指数是通过专业编制,筛选具有代表性、流动性好的上市公司构成一个股票组合,指数的成分股动辄几十只上百只,避免“把鸡蛋放在一个篮子里”,对风险进行了再分散,受“黑天鹅”事件影响极低。 ②公开透明 宽基指数基金的持仓通常是公开的,投资者可以清楚地知道自己投资的“篮子”里都有哪些股票,有效缩减了管理人与投资者之间的信息鸿沟,使投资者无需再纠结“这只基金买了什么”,也无需疑惑“赚的钱从何而来”。而这种公开透明,正是对普罗大众的信息平权。 ③成本更低 由于采用被动式管理策略,其管理费用通常仅为主动管理基金的三分之一。更低的费率意味着投资者可以用更少的成本获取更多的投资回报,在复利的魔力之下,哪怕只是微小的费率差异,经过时间的累积,在长期对于收益率的提升同样不容小觑。 ④永续长青 铁打的指数,流水的成分股。相较于个股,指数最重要的特征是“永续”。因为指数所包含的成分公司是动态调整的,它总是倾向于吸收最有活力、最有影响力的公司进入成分股,并给予它们应有的成分权重;同时,将陷入衰退的上市公司剔除或大幅降低其权重。因此宽基指数基金有望长期趋势向上,基本不会存在个股衰败后股价一路向南不回头的情形。

从上一代的沪深300到如今炙手可热的新一代“旗舰”宽基中证A500,或许指数的丰富程度早已换了一番天地,市场的叙事同样经历了翻天覆地的变化,但宽基指数始终与符合时代发展趋势的产业共同成长,与持有人共同分享经济前行带来的“红利”。

这或许也是,为什么连杰出的主动基金管理人、擅长选股和集中投资的巴菲特,也向普通投资者永远公开推荐宽基指数基金的原因。

那么,个人养老金账户纳入场外的指数基金,对于我们长期养老理财规划而言,究竟蕴含着怎样的价值呢?

除了前文提及的投资优势外,更深层次的意义在于其收益的潜力。

在日常生活中,我们常常陷入一个误区:认为只要养老投资的收益率能够超过通货膨胀率(即CPI的增幅),就已足够。然而,战胜CPI并不意味着实现了财富的真正保值与增值。

举个例子:

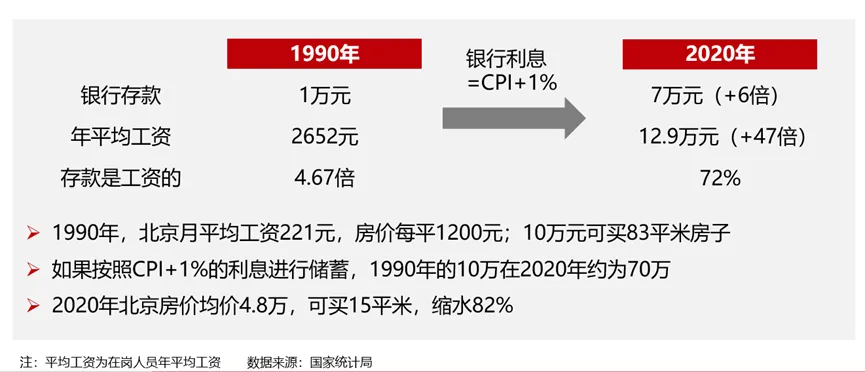

1990年,北京打工人的年平均工资是2652元,房价每平米1200元,10万元可买83平米房子。假设我们把这10万元用来理财,收益率能打败CPI,比如说是CPI+1%。 但是从1978-2018年,这40年间工资实际增长率7.7%,GDP年均增长率9.5%。所以来到2020年,北京的年平均工资已经是12.9万元,增长了47倍。 而这按照CPI+1%的利息进行储蓄的10万元,在2020年约为70万,只增长了6倍。参考2020年北京房价的均价4.8万,只能买到15平米——与1990年相比,住房面积减少了惊人的82%。

从这个视角审视,仅仅应对通货膨胀是远远不够的,养老投资的收益率必须要跟上社会购买力的真实增长,而工资增速和GDP增长率才是整个社会购买力的核心决定因素。

即便考虑到经济转型步入新阶段的因素,参照“十四五”规划到2035年实现人均收入翻番的经济增长目标,我们养老金投资的长期收益率也最好不低于6%。

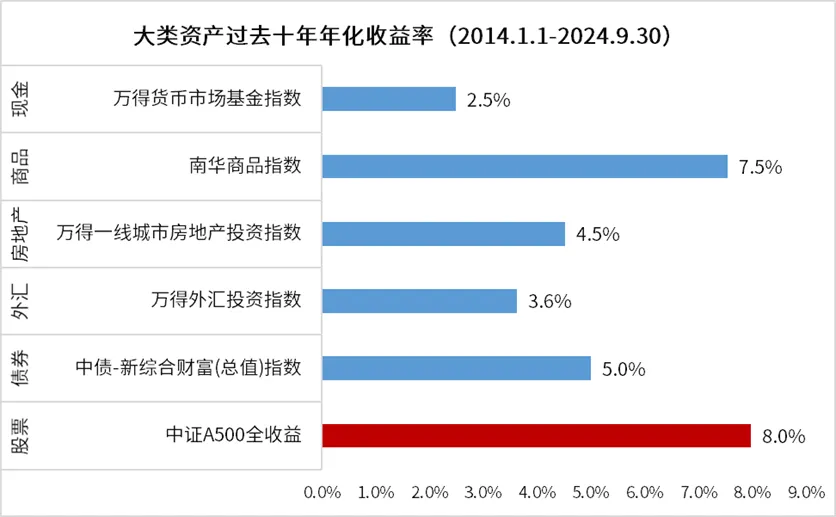

正是基于这一收益率的要求,权益资产就成为了我们需要考虑的方向。从过去十年大类资产的走势来看,以A500为代表的核心宽基指数超越了一线城市房价,成为抵御购买力缩水的更优选。

来源:Wind,统计区间2024.1.1-2024.9.30。各类资产历史收益率不预示未来表现,指数收益率不代表基金产品表现。

这里就触及了第二个常见的误区:许多人视养老资金为生命的保障线,因而质疑将其投入波动较大的股市等权益资产是否明智。

然而,波动本身并不等同于风险。在养老投资的语境下,真正值得我们关注的是两种风险:其一,在投资周期结束时,该笔投资出现亏损的概率;其二,即便未亏损,投资收益未能达到预期目标的概率。

事实上,权益类资产虽然波动性比较高,但只要持有期足够长,其风险就没有直观看起来那么大。以近三年A股市场为例,整体表现可能不尽如人意,但如果从中证A500全收益指数的表现来看,在过去10年间经历了2018年和本轮熊市的洗礼后,仍然实现了64%的涨幅,自基日起年化收益率超过10%(来源:Wind,截至2024-12-10)。而且随着持有期限的延长,平均收益率还会显著提升。

养老投资是一项时间跨度长达二三十年的超长期投资,这样长的投资期限里,时间可以大大熨平波动。相反,如果我们不充分发挥养老投资长钱的优势,为了减少短期波动去投资一些低风险品种,未来投资收益的损失或许才是无法弥补、令人惋惜的。

从被动投资的力量,到长期布局的智慧,这或许就是宽基指数基金之于个人养老金账户的意义。

2024-12-12 17: 53

2024-12-12 17: 53

2024-12-12 17: 53

2024-12-12 15: 48

2024-12-12 13: 29

2024-12-12 13: 29