打开APP

上周,一则关于个人养老金账户的大消息重磅落地,自12月15日起,这一试点两年的制度正式从36个先行城市(地区)全面铺开至全国范围。

尤为引人注目的是,在此次调整中,养老金产品的指数化扩容成为了一大亮点。

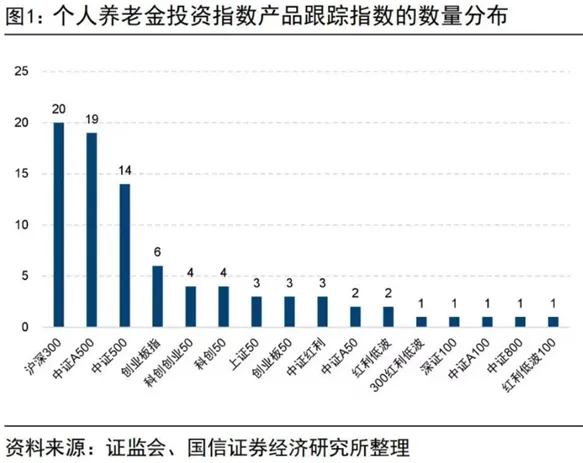

包括沪深300、中证500、中证A500在内的一批优质宽基指数基金及其ETF联接基金被纳入其中,并且特别增设了让利于投资者的Y类份额,旨在更好地满足不同层次投资者对于多样化资产配置的需求.

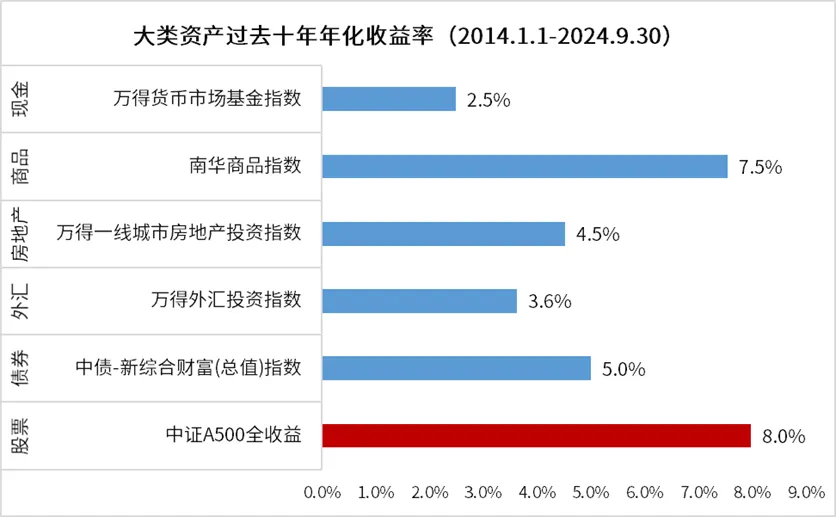

当宽基指数基金遇上个人养老账户与Y份额,又将碰撞出怎样的火花?对于长期养老投资而言,又将如何从中获益?接着看,挖掘基带你好好捋一捋~ 01 被动投资的力量:选择宽基 宽基指数基金何以在众多投资品种中“脱颖而出”? 事实上,在A股这波火热行情的交汇之际,宽基指数不仅成为了大体量“耐心资本”借道涌入的主要阵地,更逐渐被视为这一代人长期投资的优选范式。 聚光灯之下,我们正见证着一场指数化投资与日益觉醒的投资养老意识之间的精彩碰撞。其核心在于,被动投资的魅力赋予了宽基指数以长期布局的优势和逻辑。 一是风险分散。 “宽基”的“宽”在于这类指数将从整个市场里“宽泛”地选择标的,它不会偏爱某个行业、也不偏爱某个主题,体现的是整个市场的水位线。由于指数是通过专业编制,筛选具有代表性、流动性好的上市公司构成一个股票组合,指数的成分股动辄几十只上百只,避免“把鸡蛋放在一个篮子里”,对风险进行了再分散,受“黑天鹅”事件影响极低。 二是机制透明。 投资者买卖一只指数基金,就约等于买卖了它所跟踪的指数,可取得与该指数表现近似的收益水平。以中证A500指数基金为例:在理想状态下,中证A500指数的成分股及其权重分布,便是相应指数基金配置的蓝本,力求精准复制指数的表现。而这种机制透明,从某种意义上讲,正是一种鸿沟的消弭与信息的平权。 三是成本更低。 由于采用被动式管理策略,其管理费用通常仅为主动管理基金的三分之一。更低的费率意味着投资者可以用更少的成本获取更多的投资回报,在复利的魔力之下,哪怕只是微小的费率差异,经过时间的累积,在长期对于收益率的提升同样不容小觑。 四是永续长青。 铁打的指数,流水的成分股,相较于个股,指数最重要的特征是“永续”。因为指数所包含的成分公司是动态调整的,它总是倾向于吸收最有活力、最有影响力的公司进入成分股,并给予它们应有的成分权重;同时,将陷入衰退的上市公司剔除或大幅降低其权重。因此宽基指数基金有望长期趋势向上,基本不会存在个股衰败后股价一路向南不回头的情形。 五是更高弹性。 从过去十年大类资产的走势来看,以A500为代表的核心宽基指数超越了一线城市房价,成为抵御购买力缩水的更优选。以合理的比例配置权益类资产,投资者在长期就有望在追求稳健的基础上获得高的回报。 (来源:Wind,统计区间2024.1.1-2024.9.30。各类资产历史收益率不预示未来表现,指数收益率不代表基金产品表现。) 这或许也是,为什么连杰出的主动基金管理人、擅长选股和集中投资的巴菲特,也向普通投资者永远公开推荐宽基指数基金的原因。

02 长投养老的智慧:如何布局

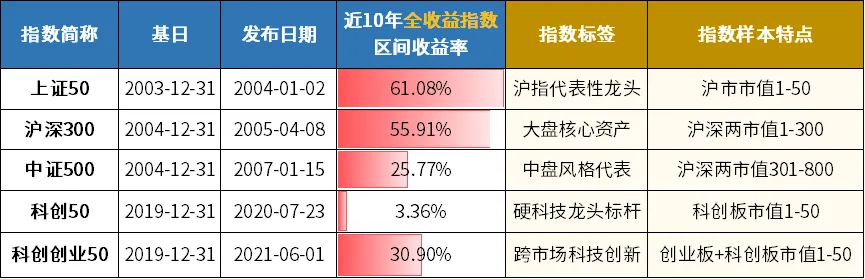

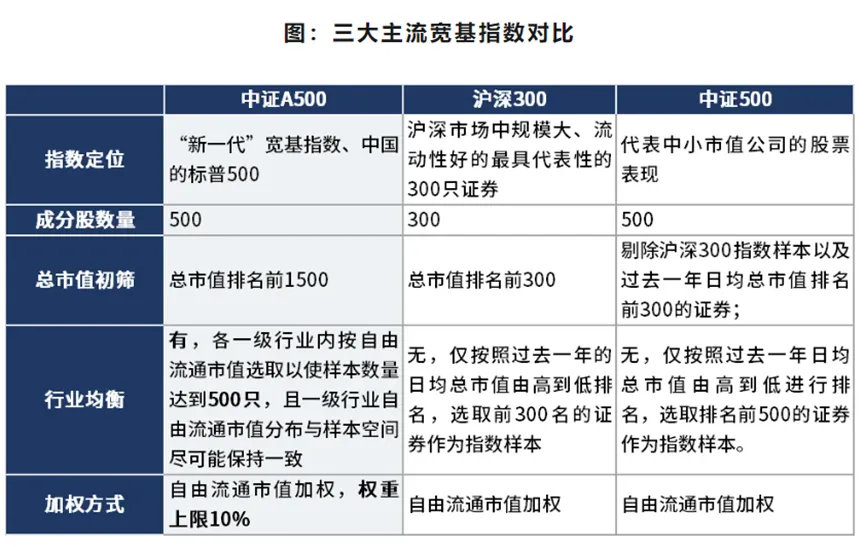

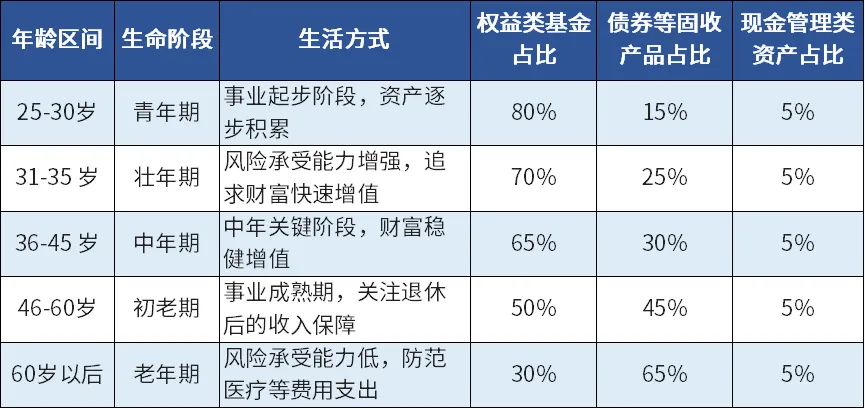

当我们在个人养老金账户中引入指数基金时,这背后实际蕴含着两重考量:第一是选择何种指数作为投资标的,第二则是以什么样的“姿势”有效持有。二者相辅相成,共同铺就了通往舒心养老生活的关键路径。 先说选指数。 在当前的A股市场,一系列完善的宽基指数体系已然成型,各类指数因其不同的编制法则和代表的投资风格而各具特色。 具体而言,个人养老金账户纳入的指数产品已经包含了一批市值梯度较广、板块特征明显的“传统宽基”: 图:个人养老金账户可选的部分传统宽基指数 数据来源:Wind,截至2024.12.11,采用全收益指数以反映指数历史长期持有表现。注:科创50、科创创业50推出距今不足5年,故采用成立以来数据。指数历史走势不预示未来表现,不代表基金产品收益。 在中证A500指数“横空出世”之后,又多了一重“三级行业全覆盖,一级行业再平衡”的核“新”选择: 图:个人养老金账户可选的“新一代”宽基指数 数据来源:Wind,截至2024.12.11,采用全收益指数以反映指数历史长期持有表现。指数历史走势不预示未来表现,不代表基金产品收益。 来源:中证指数官网 投资者不妨明确自身的投资目标与风险偏好,从而选择与之相契合的指数。此外,指数之间也应避免投资风格过于相似,避免一荣俱荣、一损俱损的格局。 因而对于关注投资组合波动程度的投资者,不妨结合“核心-卫星策略”,选取具备差异化风格的指数进行组合配置。 “核心资产”决定了整个投资组合的基调,我们依靠核心产品稳住基本盘。一般作为核心的是风险适中,追求相对稳健收益的产品,力求稳中取胜,可以考虑中证A500、沪深300等长期有望向上的宽基指数基金。 “卫星资产”则帮助我们博取更高收益的目标,可以考虑波动相对更大的科创50、科创创业50等产品,在整体风险适当的前提下增加特定风险或风格的暴露度,博取超出市场平均水平的收益。 再聊定策略。 自年初以来,我们始终在强调多元资产配置的重要性。 通俗的说,资产配置就是将资金分散置于不同的“篮子”之中。这就好比餐桌上的菜肴搭配一样,不能仅凭一种菜品来满足所有需求,荤素搭配才能保证营养均衡。 同样地,对于养老财富管理而言,通过多样化的投资组合能够有效分散风险,并且有望追求更为稳健的长期回报。 根据诺贝尔经济学家F·莫蒂利亚尼提出的“消费与储蓄的生命周期假说”,该理论将人的一生划分为若干个阶段,每个阶段都对应着不同的大类资产配置策略,并随着生命周期的演变进行相应调整,旨在助力投资者在不同人生阶段都能实现更优的资产配置效果。 注:以上仅供示例展示,不构成具体投资建议。参考《基金投资:品种、配置与策略》 当然,在制定生命周期资产配置策略时,我们遵循几项基本原则: 一是专款专用。正如公司会计准则要求将未来必需支出视为负债,并考虑拨付相应资产作为准备一样,养老投资也需为特定需求设立专门资金。这种规划确保了每一分钱都有其明确的使命和目标。 二是自我认知。了解自己的风险承受能力至关重要。风险偏好无好坏之分,关键在于清晰的自我认知,这是构建个人养老投资组合的基础。 三是持之以恒。无论金额大小,坚持不懈地储蓄是积累财富的关键。长期稳定的投入,即使起点不高,“积跬步以至千里”的复利之下,也有望在未来收获丰硕成果。 正确的思想总是能找到共鸣的回响,而以上的理念,恰好与个人养老账户不谋而合。 从税收优惠到长远规划,第三支柱个人养老金账户不仅为未来生活增添了一份有益的补充,更在当下这个普遍关注“被动收入”的时代,提供了多一种选择。 马克·吐温在《赤道环行记》中写道,“人这一生有两种时候不应该投机:一种是担当不起的时候,一种是担当得起的时候。” ——在年轻时,以一种更科学理性的方法进行投资而非投机,通过有效配置宽基指数基金,分享国民经济正向发展的“红利”,并利用复利的力量滚雪球。 ——而当岁月流转,在老去的时能以从容姿态迎接退休生活,尽情享受辛勤耕耘后的金色年华,于岁月静好中感受财富积累带来的自由与从容。 这或许就是宽基指数基金之于个人养老金账户的意义。 风险提示

2024-12-17 14: 24

2024-12-17 14: 24

2024-12-17 14: 24

2024-12-17 14: 24

2024-12-17 14: 24

2024-12-17 14: 24