打开APP

红利资产在经历了10月的震荡后颇有“回归”之势。近期,红利和小盘主题共振,红利板块明显获得资金青睐,红利类ETF整体连续5周获资金净流入;截至12月7日,红利主题ETF总规模更是超过了800亿关口。(数据来源:Wind,截至2024.12.07;“红利主题ETF”指市场上挂钩指数包含“红利”关键字的ETF)

经历了调整后的红利资产会否成为年末主线迎来回归?红利是否可以作为明年开年的首选策略?

自5月下旬以来,红利资产进入了长达4个月的调整期;直至924行情启动,红利顺势而起;然而10月以来,红利资产再度进入震荡期,在波动起伏中略显颓靡,上行乏力。

随着年末到来,进入11月后,尤其是近两周红利行情有再度演绎之势。

数据来源:Wind,数据区间:2024.01.02-2024.12.09,指数历史数据不预示未来,详细注释见文末

截至12月6日,中证红利指数指数、红利低波指数近两周累计上涨近4.5%,跑赢沪深300指数近1.7个百分点。(数据来源:Wind,数据区间:2024.11.25-2024.11.06)

数据来源:Wind,数据区间:2024.11.25-2024.11.06,指数历史数据不预示未来,详细注释见文末

此外,12月2日,10年期国债收益率跌破2%的关口,债券迎头“1时代”,刷新了自2002年4月以来的最低纪录。在此背景下,红利资产优势再显,红利相关的ETF持续获得资金流入,截至12月7日最新合计规模达825.89亿元,红利板块表现明显活跃。(数据来源:Wind)

通常我们对高股息策略的“刻板印象”认为其以防御著称,适合熊市进行防守,在震荡市中表现较优,而在反弹行情中则会略逊一筹。然而事实果真如此吗?

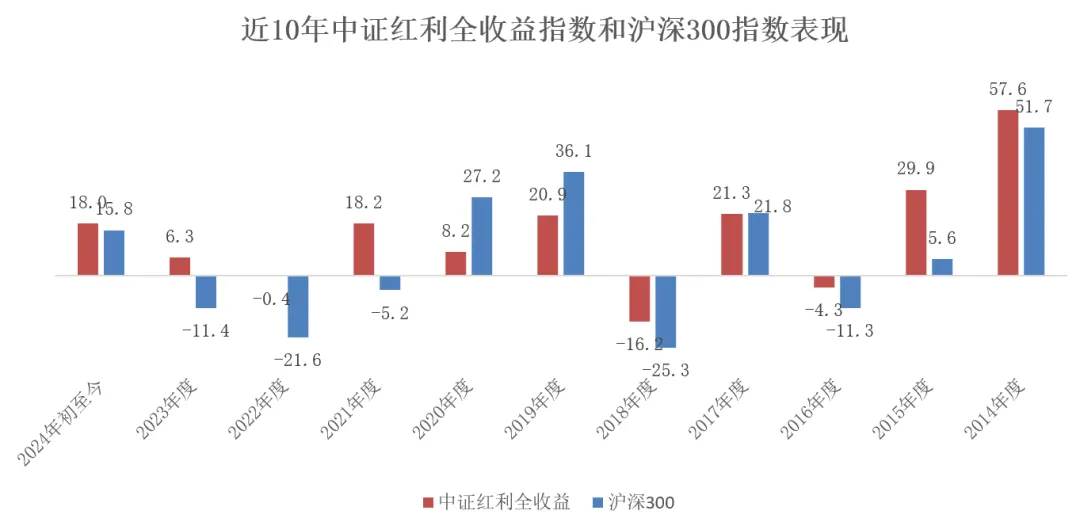

我们回看近十年来中证红利全收益指数和沪深300指数的年度表现发现:

近3年的震荡行情中,红利稳稳跑赢大盘,展现了良好的防御性和抗跌性; 在市场上行期(如14年、17年),红利表现优于大盘; 在牛市行情中(如19年、20年),红利也保持了稳定的上涨; 就年初至今的表现来看,红利依旧更胜一筹。

数据来源:Wind,数据截至2024.12.09,历史数据不预示未来,详细注释见文末

把时间拉长一些看,会发现红利策略胜率较高,并不简单只是“熊市策略”。

2006年9月-2007年10月、2016年2月-2017年11月、2021年1月-2021年8月三轮全A指数从底部向上的区间中,高股息相关权重行业表现占优,其相对收益大幅跑赢。

近期,小微盘题材交易是市场主流风格,红利资产是否仍具备配置价值?我们可以从三大趋势中进行分析。

首先,近年以来海内外不确定性增强,尤其是宏观经济的不确定性和地缘政治风险使得市场风险偏好很难长期维持高位,红利资产具有相对确定性的优势;

其次,监管机构近几年一直在鼓励、引导上市公司分红,近几年A股上市公司分红数量、分红金额稳步提升,有助于营造红利投资的环境;此外,在化债政策推动下,高息城投债的消失也让红利资产更具价值;

三是利率中枢的持续下行,10年期国债收益率降至2%以下。在长端利率明显缺乏吸引力的环境下,股票红利策略的股息收入价值更加突出,长期资金配置高股息板块的需求难以逆转。

国投证券分析认为,面向2025年,高股息依然是可以获得绝对收益的有效策略。从中远期来看,红利资产依然有较高配置价值。 中信证券指出,高股息红利类ETF近期明显获资金青睐,在长端利率明显缺乏吸引力的环境下,增配权益资产相较于增配债券明显是更好的选择,长期机构配置资金入场有望前置。

实际上,在小盘体裁交易走出较强超额收益的同时,伴随着国债收益率在年末的加速下行,高股息红利资产的“暗线”已经徐徐展开。此前已减仓兑现收益的保险资金目前仍在观望,未来增配高股息类权益资产明显是更好的选择。

在盈利增长仍弱、无风险利率下行背景下,红利策略预计将扭转短期颓势,红利风格在季度级别跑输后,大概率有回归机会。甚至从未来一个长期角度来看,红利类ETF可能是为数不多,对择时依赖低,可以长期配置的资产。

2024-12-17 14: 24

2024-12-17 14: 24

2024-12-17 14: 24

2024-12-17 14: 24

2024-12-17 14: 24

2024-12-17 14: 24