打开APP

2017年1月20日,曾经纵横商界的特朗普意外开启了美国政坛的“魔幻”大门。彼时的他,宛如一只突然闯入全球金融市场的“黑天鹅”,引发了无数的关注与猜测。他在美国总统的位置上语出惊人、横冲直撞,无论是政策还是政绩都饱受各界的争议与质疑。

时光流转,8年之后的2025年1月20日,向来不缺少话题热度的特朗普,以一种“红潮完胜”的姿态,携个人Meme币重返白宫,将重商主义的底色发挥得淋漓尽致的同时,也标志着特朗普2.0时代的正式开启。

随着特朗普的归来,整个世界都在屏息凝视,已然做好了充分的准备,迎接又一个四年的不可测性。

在这场风云变幻的政治与经济博弈之中,天平究竟会朝着哪一方倾斜?投资又应该如何在“不确定”中把握确定性?

接着看,挖掘基带你好好捋一捋。

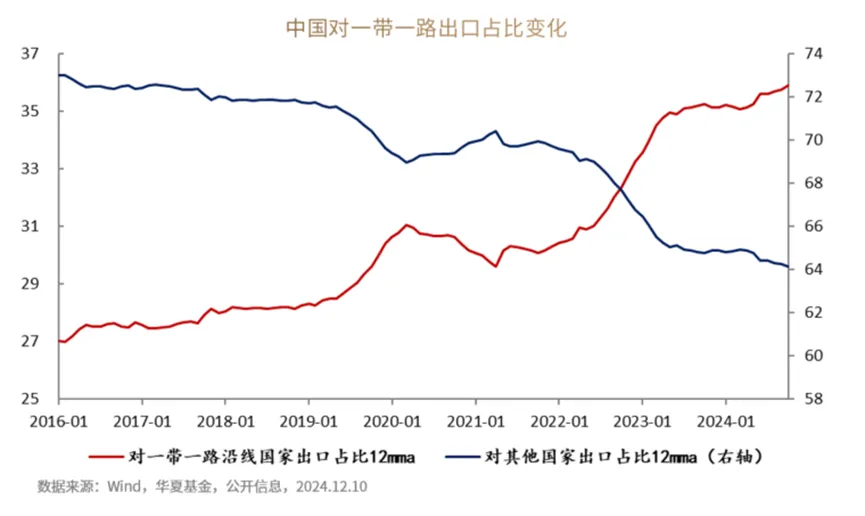

1► “超预期”的宣誓就职, 天平两端的博弈 特朗普在其就职典礼的开篇直接宣告:“美国的黄金时代开始了。” “MAGA”这一口号,的确如影随形地贯穿了特朗普的大选征程与执政生涯。然而,其政策主张内部却潜藏着诸多矛盾与张力。 因此,实现竞选时提出的所有政策目标本就是鱼与熊掌不可兼得的关系,一切在于权衡,更在于博弈。 在这场演说中,特朗普紧扣“美国优先”的主题,将一连串重磅行政令一一抛出: 移民问题方面,宣布南部边境进入国家紧急状态,并派遣军队抵御所谓非法移民“灾难性入侵”,废除相应“出生公民权”; 能源政策方面,宣布国家能源紧急状态,加大传统能源开采以对抗通货膨胀,并退出绿色新政,撤销电动汽车强制令; 社会问题与意识形态方面,取消多元性别,宣布美国政府将只承认男女两个性别,延后Tik Tok禁令75天; 国际地位方面,强调成为“和平缔造者”,扩张美国领土,将“墨西哥湾”改名为“美国湾”,并将把美国宇航员送往火星; 贸易和关税政策方面,改革贸易体系,建立对外税务局,对外国进口产品加征关税,从2月1日起对从加拿大和墨西哥进口的商品征收25%的关税。 (来源:Wind、公开新闻) 不难发现,在本次就职演讲中,特朗普虽然强调了关税政策,却并未如先前所宣传的那样,在宣誓就职的第一天便对于贸易政策释放出强烈的鹰派。这也反映出,即便在MAGA化的新内阁内部,对于关税政策的走向也存在着不同的声音与考量。 在强预期和当前的弱现实的巨大反差下,永不眠的国际资本飞速做出了反应。美元兑离岸人民币汇率在深夜迎来大反攻,从前期的7.33迅速拉升,日内一度涨超770个基点,盘中收复7.27关口。(来源:Wind) 这种真金白银的“投票”结果,无疑揭示了市场对特朗普第二任期的整体看法:虽不是一片大好,但也不至于太糟,在不可逆的竞争中,总会有阶段性的缓和与盘整。 从现有信息推测,特朗普很可能会继续挥舞关税大棒展开谈判,以争取利益的最大化。毕竟,从加密货币事件便可窥见一斑,特朗普的本质是商人,而“生意经”的底层逻辑绝不该是损人不利己。 短期而言,预计特朗普将优先聚焦内政,对华政策将有一个沟通与试探的过程。但孤立主义、重商主义等“右转”代名词,仍将成为未来很长一段时间大洋彼岸政治经济格局的底色与主导方向,市场需要为即将到来的“百日新政”做好准备。 因此就中长期来看,中美关系曲折发展的大势不会发生转变。一则是特朗普的行事风格本就诡谲多变,二则是其人事安排与部门布局,或许已为日后外交举措的转变埋下伏笔,中美在高科技领域的对抗仍将是长期主题。 而无论是美国的关税政策,还是中国的稳增长政策,都不会采取 “孤注一掷” 的方式,政策出台的逻辑是在持久战中的动态博弈。 由于关税幅度的不确定性以及关税覆盖领域的复杂性,贸易战对经济增长的实际影响难以精确预测。 但一方面,我方对美直接出口占GDP比重已明显回落,而一带一路正逐步成为发展的新动能; 另一方面,在本次当选之前,市场已经提早进行了一定程度的“特朗普交易”,随着经验的积累和信息的透明化,战略自信下,自然也不必再像2018年那般惊慌失措。亚非拉及欧洲仍是我国出口的突破点,此外财政发力有望成为重要的对冲稳定器。 当前内部的矛盾点仍在于内部债务周期的化解以及CPI下行周期的扭转,在“外有风浪、内有增援”的2025年,预计财政发力或将遵循“积极式”预期管理、“应对式”战术节奏,呈现“脉冲式”表现特征。 在这种博弈中,出口风险和财政增量之间将存在着一种动态平衡,已经公布的政策和尚未公布的潜在政策同等重要。以“924”为起点,关于国内新周期的故事仍旧“未完待续”,而决定趋势性方向的因素仍是“以我为主”。 2► 多元资产配置布局, 以不变从容应对万变

“低利率、低税率、高关税”这三者之间构成了一个不可能三角,发力一端,便需要另两侧的平衡与妥协。

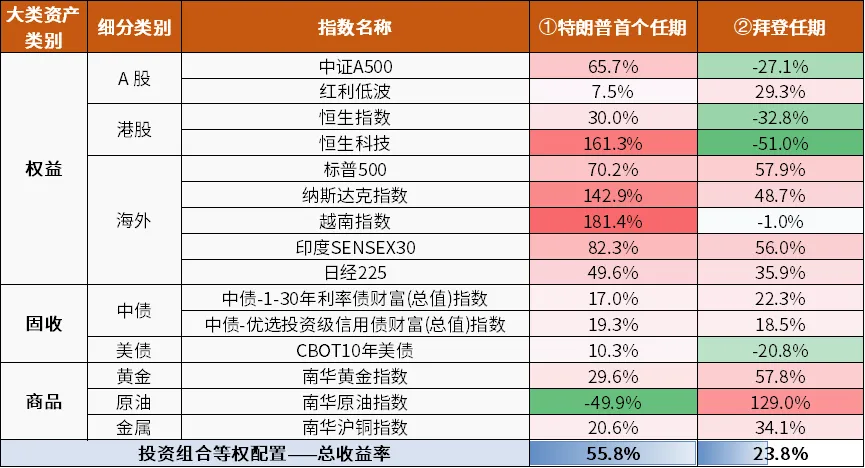

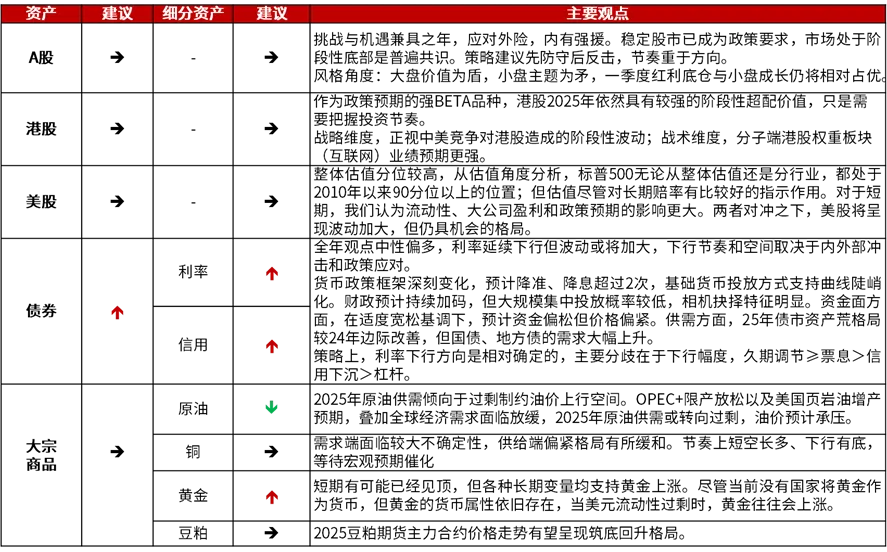

伯恩斯坦在他的经典著作《有效资产管理》中,写下过这样一句话: “无论投资者拥有多少资金,都可以分为两种投资者:一种是不知道市场走势的人,另一种是虽然不知道但却以为他们自己知道的人。” 诚然,对于特朗普的回归,市场做出了诸多预测。但从目前来看,主流的声音似乎连开头都没有全然猜对。这再次印证了一个道理:与其预测,不如配置。 对普通人而言,当历史的进程如潮水般汹涌而至,我们更需要多一重思考与保护,而资产配置的艺术在此间显得尤为重要。 我们难以预知什么样的资产配置堪称最优解,但我们可以尽力找到一种方案,让它在尽可能多的情景下都能有所收获。 往后看,周期重启的中场,多空博弈肯定还会继续,但在一个旧叙事反转、逐步恢复理性的市场中,聚焦宽基、股东回报、新质生产力的均衡配置,秉承股、债、商品、QDII兼有的多元化布局,仍然是当下兼具赔率和胜率的策略,更是一种以不变应万变的方式。 回顾特朗普首个任期(2017.1.20-2021.1.20),全球大类资产版图错综复杂: 美股在2020年因卫生事件急跌后反弹,但总体上扬,非美股市受贸易摩擦冲击波动大。 美债收益率前期升,后期因量化宽松大幅下行。美元强势,非美货币多贬值。 大宗商品中黄金先跌,后因不确定性的涌现大幅上涨,原油受制裁、供需及卫生事件影响,价格先升后跌再回升。 来到拜登任上(2021.1.20-2025.1.20),全球大类资产同样走势各异: 美股在2021年大涨、2022年遇熊市后,在随后两年因科技盈利复苏和人工智能热潮重回增长;内外部因素交织之下,A股、港股走过了漫长的季节。 债券方面,美债收益率因货币政策收紧而大幅上行。外汇市场上,美元指数走强,非美货币如日元等明显贬值。 大宗商品方面,黄金随着全球信用货币体系的可信度持续下降,走出大牛市,原油总体收益较高,基本金属波动较大。 置身于重大历史交汇的洪流中,大国间的博弈与政治风云的确变幻莫测。 但我们通过回测发现,采取下图所示的15种常见大类资产进行等权配置的简单多元组合,亦能在这充满变数的两届任期之间,分别获得55.8%和23.8%的收益率。 数据来源:Wind,特朗普首个任期是2017.1.20-2021.1.20,拜登任期是2021.1.20-2025.1.20,指数业绩历史走势不预示未来收益,不代表具体产品表现,仅供示意。 这或许就是全球资产配置的意义所在。在全球百年未有之大变局下,“不确定性”已经成为新常态,而未来可能出现的逆全球化趋势将进一步削弱各市场间的关联性,全球多元配置有望发挥更大的效力。和“预测”要不到的超额,便向“配置”要。 理论上讲,我们可以从综合评估的角度出发,对各个资产类别进行排序,对排名靠前的品种采用超配策略,而对于排名相对靠后的品种则采用低配策略。实现在保持预期收益水平的同时,尽可能降低风险;或是在承受相同风险的情况下,追求更高回报。 图:2025年大类资产配置结论和建议表 数据来源:华夏基金,时间截至:2024.12 当然,资产配置并非一成不变,而应按照投资者自身的节奏,定期进行调整和再平衡以适应市场变化。 而且正如《有效资产管理》一书中所强调的:“在任何情况下都能坚守住你的目标资产配置,要比挑选正确的资产配置重要得多”。 最后,挖掘基想说几句心里话。 近来,我们都在应对变化。当“不确定性”成为时代洪流的主导,当投资范式在配置时代的生态重塑中焕发新生,以“多元”应“万变”,或许已经成为所有市场参与者都需要长久修炼的内功。 我们坚持多元化,单一资产的影响便不会对账户组合拖累太多。哪管他风起云涌,任凭他风高浪急。 风险提示

2025-01-21 21: 01

2025-01-21 21: 01

2025-01-21 21: 01

2025-01-21 21: 01

2025-01-21 21: 01

2025-01-21 21: 01