打开APP

北信瑞丰基金基金经理 王玉珏

说明:本文数据来源于民航总局、各区域空管局、飞常准、携程、上市公司公告及互联网数据,由于不同来源的数据对齐问题(如旅客运输量、旅客量等数据对齐)可能有少许误差,但不影响大势分析。

摘要

机场端:

2024年是民航迅速“回血”的一年,发送人次、起降架次同比+17.7%、+10.7%,较2019年分别增长+10.5%、+3.8%;从2025年春运数据看,客流量还有提升,上海等地的出入境流量还有较明显的增长,国际客流恢复的趋势还在延续。

此外,2025-2026年核枢纽机场还有多条新跑道/航站楼投运,如广州白云4跑道已与2025年1月投运、深圳宝安3跑道大概率在2025年中投运,西安T5、兰州T3、重庆T3B、乌鲁木齐T4四大航站楼也将于2025年上半年投运;2026年还有厦门新机场及多条跑道投运。核心机场(包括上市机场)未来几年的产能还有增长空间。

等但考虑到目前机场股的估值,可能仍将处于估值消化期。

航司端:

本轮民航复苏主要源于枢纽机场的客流量增长,但枢纽航线增长可能会拉低平均票价,未来几年枢纽机场仍有新设施投运,航司可能仍要面对量涨价跌的局面。

国内航司盈利偏低的主要原因是目前油价下,三大航的单座公里成本在0.45元左右,与高铁单公路售价基本相同,较大程度的限制了航司价格上涨的空间;国内航线分布不合理,1500公里以内的中短途航线占比超60%,客流密度较低的级城市航线占比也近40%。

相比国外航司,三大航的运营利润率较低,因此对油价的敏感度较高,如果暑期油价有较大幅度下行,航空可能会有阶段性投资机会。

一、 2024年发送人次、起降架次同比+17.7%、+10.7%,较2019年分别增长+10.5%、+3.8%;本轮民航复苏主要源于枢纽机场的客流量增长,但枢纽航线增长可能会拉低平均票价

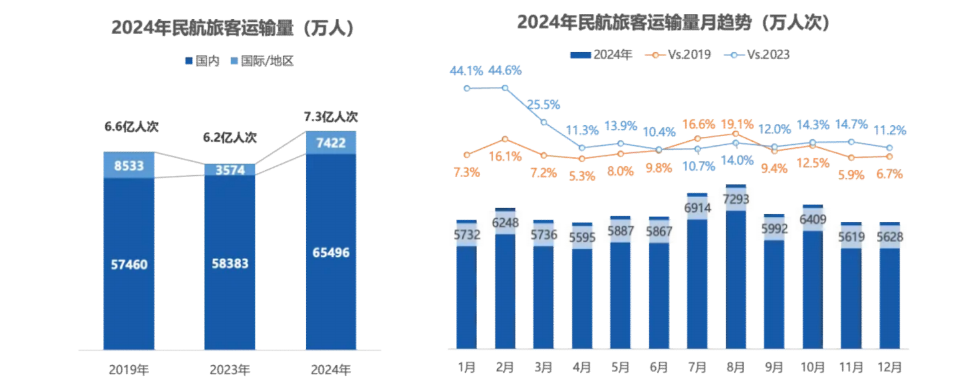

2024年我国民航完成旅客运输7.3亿人次,同比增长17.7%,同比2019年增长10.5%。分航线来看,国内航线完成旅客运输量6.5亿人次,同比增长12.2%、同比2019年增长14%;国际/地区航线完成旅客量运输量0.74亿人次,同比增长107.6%、同比2019年下降13%(恢复率87%)。

从月趋势上观察,春运、暑运以及国庆各月份旅客运输皆超6000万人次,其中8月近7300万人次。

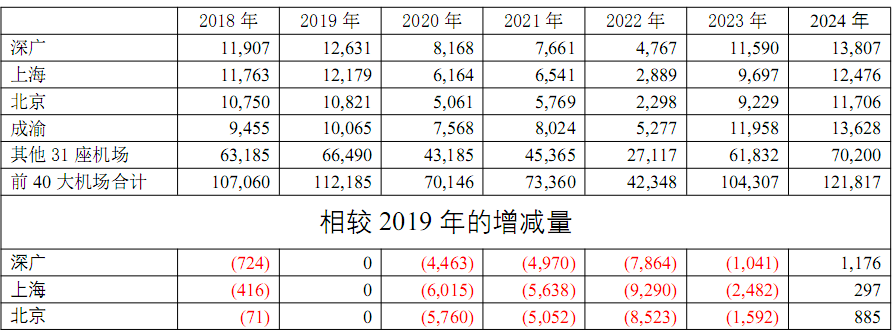

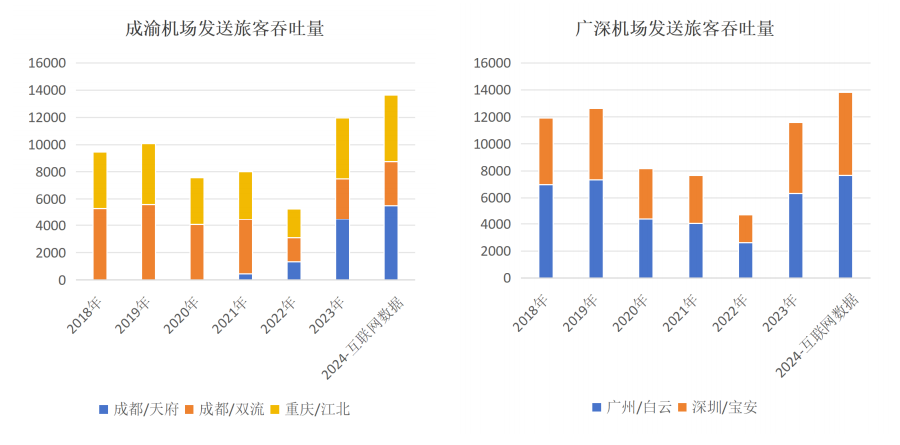

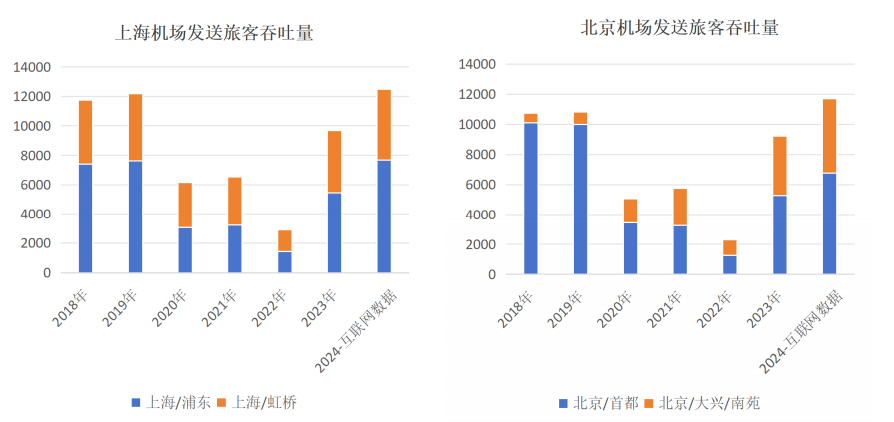

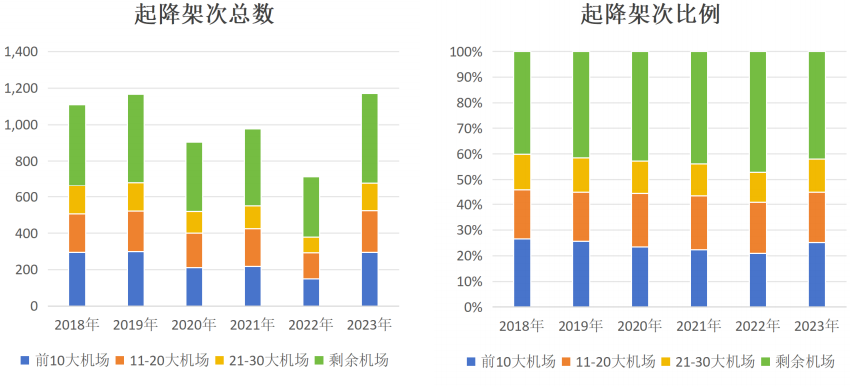

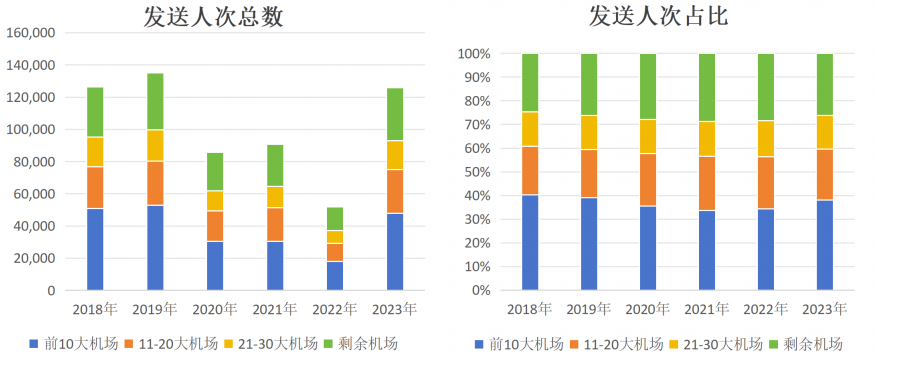

与上一轮各地批量上马机场并依靠政府补贴开设航线增加客流不同,本轮民航复苏可能更依赖枢纽机场客流量的增长,以旅客量口径计算(2018-2023年数据为民航总局,2024年数据为互联网数据,下同),相较2019年,前40大机场合计多旅客9632万人次,其中成渝三座机场(成都天府、成都双流、重庆江北)贡献了3563万人次,贡献率为37%;北京、上海、深广、成渝9座机场贡献了相对2019年旅客增量的61.5%。

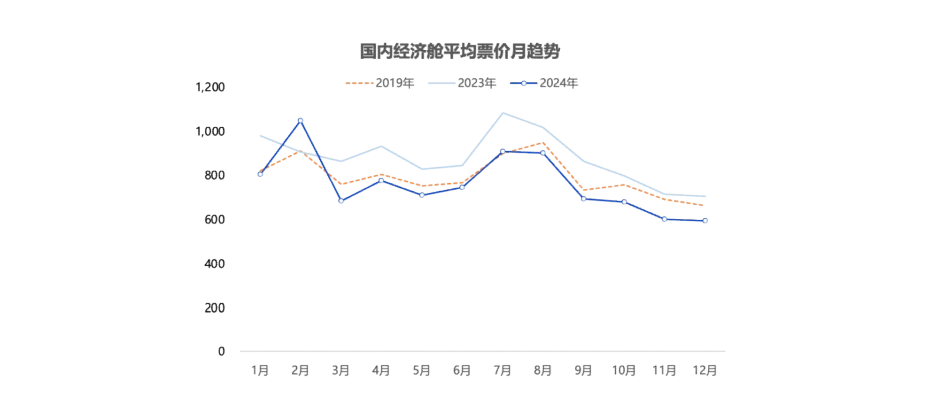

由于本轮复苏以枢纽航点推动,枢纽机场航线竞争相对激烈,2024年民航经济舱平均票价约767元,同比下降12.1%,同比2019年下降3.8%。

二、 国际/地区航线旅客数/班次恢复率87%/75%,主要受欧美航线恢复较差的拖累,此外外国航司执飞国内的意愿降幅明显

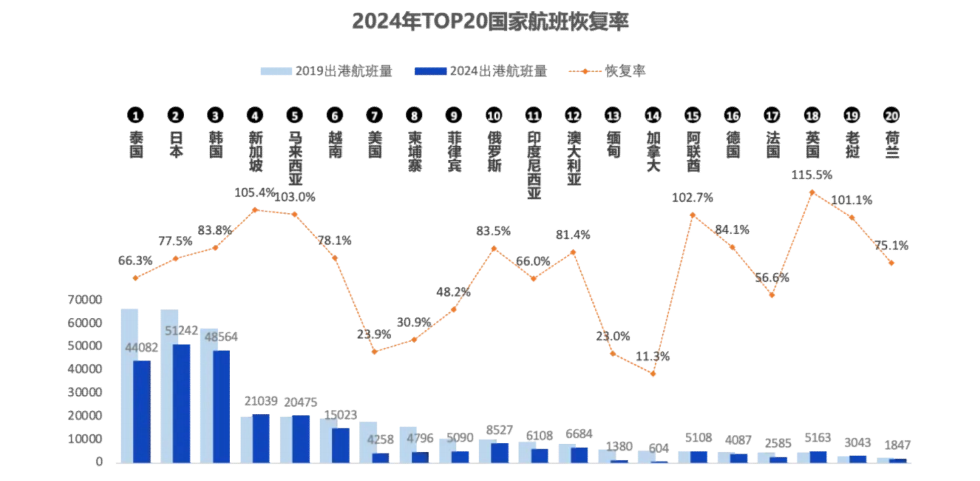

2024年我国民航国际客运航班整体恢复至2019年的75.1%,周航班量从第一周的9448班次增长至年末的1.2万余班次,恢复率从64.9%上升至80%左右。2024年TOP20通航国家中(2019年排名为依据),新加坡、马来西亚、阿联酋、英国及老挝恢复率皆超100%,加拿大、缅甸、美国恢复垫底,分别为11.3%、23%、23.9%。

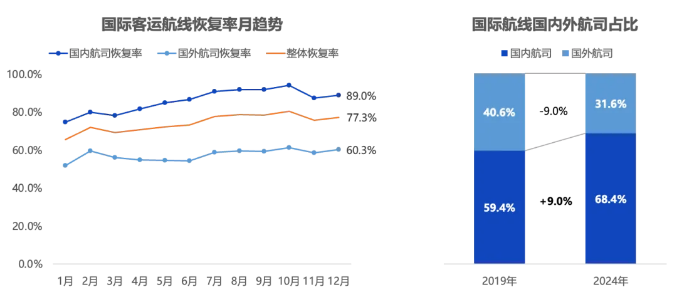

分航司看,2024年国内航司航班的国际班次恢复至89%,国外航司仅恢复至60.3%。近年,外国航司对国内航线的收缩较大,保留中国航线的航司也缩减了一些运力,如使用787替换380。

三、全球民航业综述

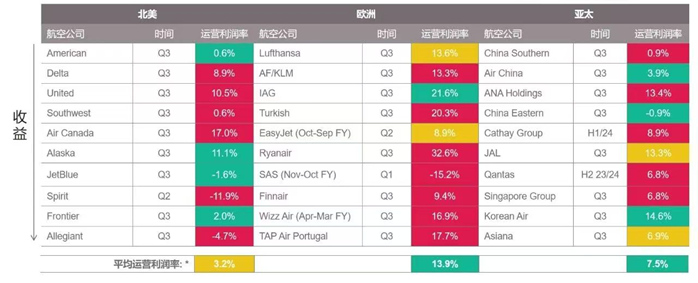

2024年7月,国际航空运输协会目前预计,世界航空运输业在2024年将实现305亿美元的净利润,高于2023年的274亿美元,是自2017年以来的最大值;但全行业的净利润率预计仅为3.1%,在主要行业中的盈利仍然偏低。

虽然民航业整体净利润水平不高,但航司之间的分化较大,睿思誉统计数据表明,全球运营利润在-15%至33%间变动,爱尔兰瑞安航空凭借其24小时“连轴转”的操作模式、全波音机队的低运营成本、偏重中小航点的议价能力获得了32.6%的营业利润率;亚洲航司中,大韩航空、日本航空凭借洲际航线以及中国中转客户也获得了较高营业利润;而中国三大航营业利润水平较低,平均约为1.3%,不仅低于全球平均水平,更远低于日韩航司。

国内除春秋外,其他航司盈利能力都偏弱,主要原因可能在于:

3.1 高铁竞争

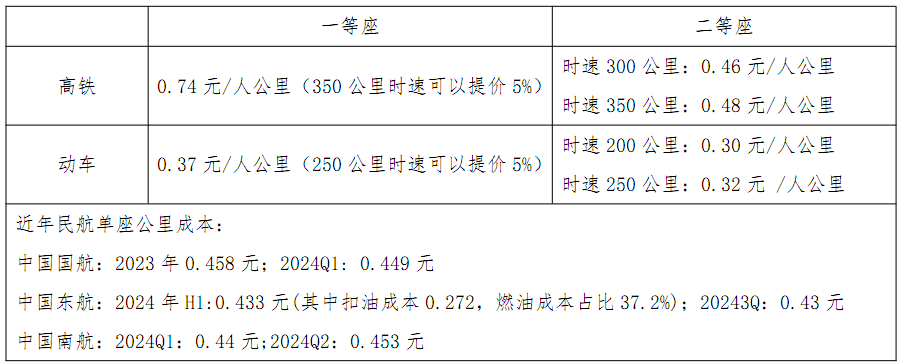

相比全球其他国家或地区,中国高铁较为发达,除部分核心城市航线商客商客比例较高外,其余航线旅游客占比较高,高铁一旦开通后,会马上对民航进行分流,如昆明至西双版纳航线,受中老铁路开通的影响,航班量当年锐减8成。此外,高铁二等座票价大约0.46元/公里,在近年70美元左右油价的条件下,三大航单公里成本大多在0.43到0.46元区间,相较高铁,民航的竞争力受到较大的竞争压力。

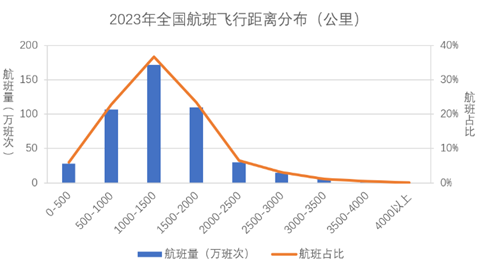

从数据看,2023年国内航线的航班飞行距离主要集中在 500-2000公里范围内,占全国比例为82.80%,其中1000-1500公里占全国比例最高,为36.63%。国内1000km左右高铁/动车票价一般在300-500元左右(动车),基本锁死了国内主流航线的盈利上限。相比之下,美国800公里以上航线占比大约为70%,其中1800公里以上航线占比也有35%左右,与火车基本错位竞争,因此票价自主度更高;而洲际航线占比更高的国泰、大韩、日航、新航等盈利能力甚至还要更高一些。

国内高铁动车收费标准

注:此外,500公里里程、1000公里里程可以分别折价10%、20%

3.2 航线优化不足

截止2023年末,国内共有民航机场259座,其中大部分机场为小型机场,2023年日均起降低于10架次的机场就有74座,这些机场所对应的航线盈利性较差,但出于种种目的,国内航司,尤其是地方性航司仍会尽力维持相关航线,拉低了航司的整体盈利水平。

四、投资建议

4.1 2024年是民航迅速“回血”的一年,主要机场的起降架次无论是总量还是结构都已经进入良性恢复阶段;从2025年春运数据看,客流量还有提升,上海等地的出入境流量还有较明显的增长。

此外,2025-2026年核枢纽机场还有多条新跑道投运,如广州白云4跑道、深圳宝安3跑道大概率在2025年投运,乌鲁木齐地窝堡、西安咸阳、合肥新桥、太原武宿、三亚凤凰、厦门新机场等设置可能也会在2025-2026年左右投运,未来2年仍可继续支持航班架次增长;等但考虑到目前机场股的估值,估值可能仍然偏高。

4.2 相比国外航司,三大航的运营利润率较低,因此对油价的敏感度较高,如果暑期油价有较大幅度下行,航空可能会有阶段性投资机会。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

2025-02-07 17: 15

2025-02-07 17: 15

2025-02-07 17: 15

2025-02-07 17: 15

2025-02-07 17: 15

2025-02-07 17: 15