打开APP

一、权益市场表现

(一)市场表现回顾

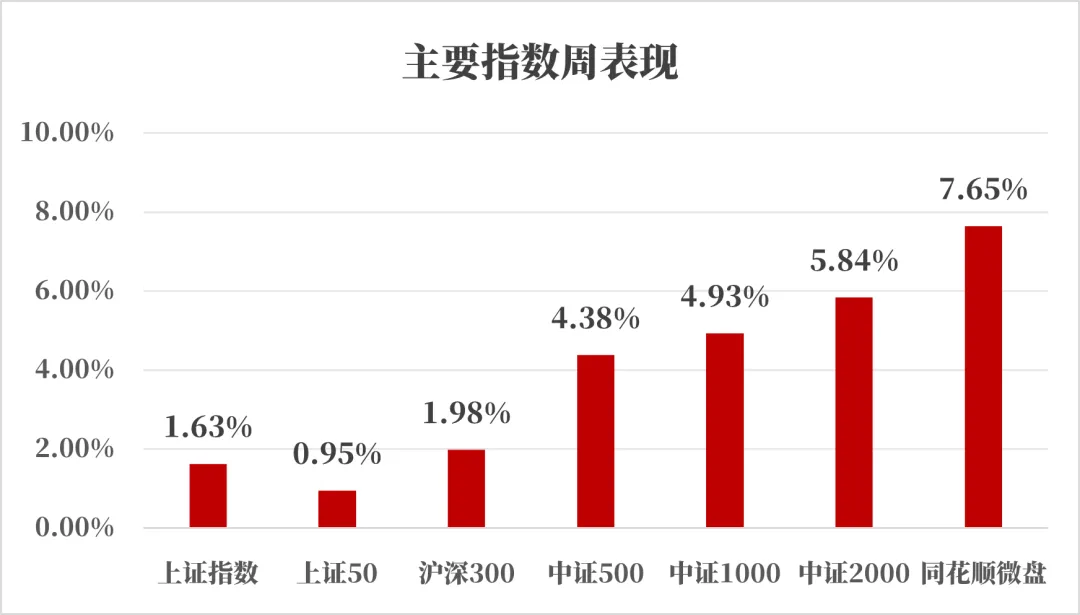

来源:iFind,统计区间:2025. 02.05-2025.02.08

上周市场回暖,成交量较节前放大,流动性充裕的首要特点体现在小票风格强于大票风格,在主要指数上小市值股票涨幅居前,同花顺微盘指数周度涨幅7.65%,而上证50仅0.95%。

国内环境:

国家统计局发布数据显示,1月份制造业PMI为49.1%,比上月下降1个百分点,相比此前春节在1月的年份,回落幅度整体大于季节性。

非制造业PMI为50.2%,比上月下降2个百分点,回落幅度也大于季节性,尤其是建筑业较上月回落3.9个百分点至49.3%,降至临界点以下。

1月PMI边际上仍有部分积极信号。价格分项边际反弹,价格下滑幅度较上月减弱,主要原因为受到春节假期终端需求有一定支撑,需求端下滑弱于生产端影响。另外,批发零售业、住宿餐饮业回升,也显示节前终端消费良好。

国外环境:

1月美联储议息会议暂停降息,整体表态偏鹰。这是美联储自去年9月开启降息周期以来首次暂停降息,符合市场预期。议息会议主要调整对就业市场和通胀的判断,对劳动力市场表述调整为“近几个月失业率已稳定在低位水平,劳动力市场保持稳健”;对通胀表述调整为“通胀仍然在一定程度处于高位”。鲍威尔后续发言认为在失业率低、通胀仍高的情况下无需匆忙调整政策立场。美联储暂停降息以及改变对就业、通胀的判断一定程度受到对特朗普政策2.0预期的影响,当前市场中性预期是25年降息2次,分别在6月和12月。

2月1日美国对加拿大、墨西哥、中国加征关税政策落地,美国对来自加拿大和墨西哥的进口产品征收25%的额外关税,对来自加拿大的能源资源征收10%关税。对进口自中国的商品加征10%的关税。

三国已强硬反制,关税政策落地预计带动能源品种价格上涨,抬升通胀预期和弱化降息预期。对待中国的10%关税为特朗普政府部分兑现竞选时的承诺,也为后续留下空间,特朗普政府希望通过向中国施压、与中国谈判的方式获取更多利益,后续需关注两国之间对话进展,如谈判结果超预期,则去年对于关税对中国2025年经济影响可能弱化。

(二)行业表现回顾

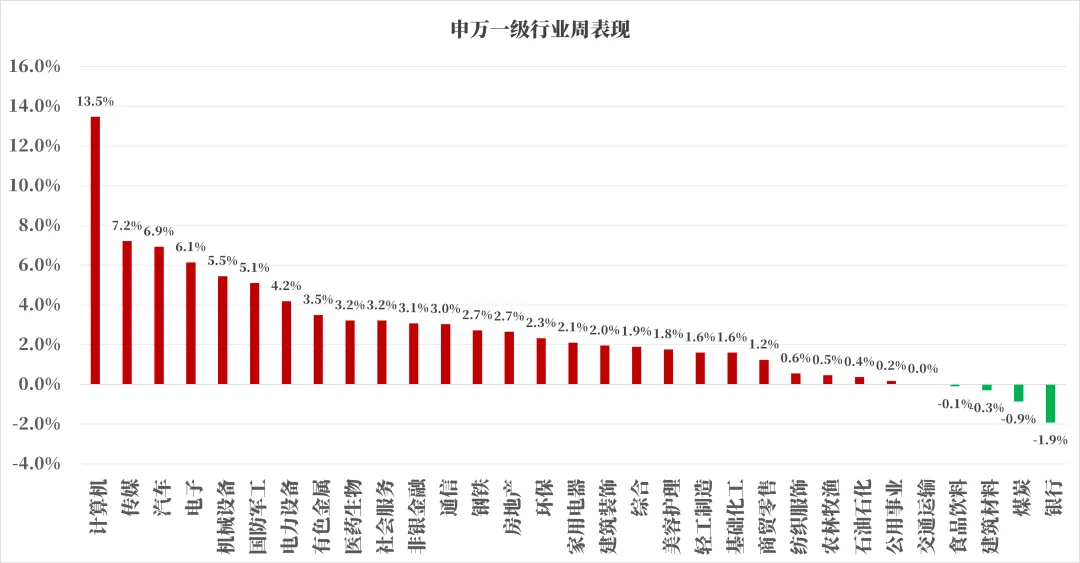

来源:iFind,统计区间:2025. 02.05-2025.02.08

上周在科技股表现活跃,尤其是计算机行业,高股息板块(银行、煤炭)上周表现不佳:

科技:

核心事件为DeepSeek对市场各板块产生的扰动。Deepseek意味着国产大模型以极低的成本,实现推理能力正式比肩海外领先模型水平。DeepSeek影响英伟达等科技股情绪,AI龙头英伟达跌超15%,创2022年9月初以来最大的单周跌幅。对应到A股上,与英伟达产生较强映射的个股承压,而与Deepseek关联个股(计算机板块居多)则较为活跃。

消费:

春节出行数据同比回升,餐饮等消费稳定复苏。根据交通运输部数据,2025年1月14日春运首日至2月2日春运第20天,中国全社会跨区域人员流动量预计达到48亿人次,较2024年同期总量增长7.2%。春节假期期间,零售企业家电、通讯器材销售额同比增长10%以上,或部分受益此前促消费补贴政策拉动。龙头酒企春节控货,行业继续分化,景气度维持低位,行业25年整体可能仍处于控货、维持价格体系稳定的过程中,部分提前控货的酒企可能率先开启批价回升势头。后续关注宏观增量政策空间于消费领域落地后,行业需求改善情况。

医药:

医保丙类目录推出,为行业带来增量。1月17日,国家医保局召开新闻发布会明确了研究、制定并计划在2025年年内发布第一版丙类目录,其工作程序也参照基本医保目录调整。在品种方面,丙类目录主要聚焦创新程度高、临床价值大、患者获益显著,但因为超出医保基本功能定位,暂时还无法纳入基本医保药品目录的品种。丙类目录药品的商保结算价格由国家医保局组织商业保险公司与医药企业协商确定,同时探索更严格的价格保护措施。在支持落地应用方面,对于丙类目录符合条件的病例也可以不纳入按病种付费的范围,暂时实行按项目付费。总体来看,推进丙类目录是发展商保的重要举措,有助于构建创新药多元支付机制,提升创新药可及性。

二、债市表现

(一)利率方面

上周债市呈现分化

周三:公开市场方面,央行公告称,为对冲公开市场逆回购集中到期等因素影响,保持银行体系流动性充裕,2月5日以固定利率、数量招标方式开展了6970亿元7天期逆回购操作,操作利率1.50%,当日14135亿元逆回购到期,因此单日净回笼7165亿元。宏观数据方面,2025年1月财新中国服务业PMI录得51.0,低于上月1.2个百分点,为2024年10月来最低,但仍维持扩张。至收盘,国债期货多数上涨,30年期主力合约涨0.39%,10年期主力合约涨0.08%,5年期主力合约涨0.02%,2年期主力合约跌0.03%。

周四:公开市场方面,央行公告称,为保持银行体系流动性充裕,2月6日以固定利率、数量招标方式开展了2755亿元7天期逆回购操作,操作利率1.50%,当日4800亿元逆回购到期,单日净回笼2045亿元,为连续两日净回笼。至收盘,国债期货集体上涨,30年期主力合约涨0.41%,10年期主力合约涨0.11%,5年期主力合约涨0.08%,2年期主力合约涨0.07%。

周五:公开市场方面,央行公告称,为保持银行体系流动性充裕,2月7日以固定利率、数量招标方式开展了1837亿元7天期逆回购操作,操作利率1.50%,当日2840亿元逆回购到期,单日净回笼1003亿元,为连续三日净回笼。至收盘,国债期货全线下跌,30年期主力合约跌0.2%,10年及2年期主力合约均跌0.11%,5年期主力合约跌0.15%。

上周债市呈现分化。全周来看,30年期主力合约涨0.49%,10年期主力合约涨0.05%,5年期主力合约跌0.08%,2年期主力合约跌0.10%。国债10Y-1Y期限利差较节前最后一个交易日上行5.4bps、国开债10Y-1Y期限利差较节前最后一个交易日下行3.11bps。(数据来源:Wind)

高频经济数据跟踪:

生产方面:基建方面逐步推进。 钢铁方面,高炉开工率环比持平,产能利用率环比小幅上升。库存方面,螺纹钢、线材和建筑钢材环比上行。钢厂盈利率环比小幅上行。石油沥青装置开工率环比下降。水泥发运率、水泥库存环比下降,水泥价格环比基本持平。基建方面进度逐步推进。生产方面, PTA、PVC开工率环比略有上行。PTA下游,织机开工率环比上行。

需求方面:房地产行业供需关系有望改善。房地产方面,上周二手房出售挂牌量指数环比下行、二手房挂牌价指数环比上行。百城土地成交面积环比下行。百城土地溢价率环比上行。供需方面,依然推荐关注一线城市成交情况。从30大中城市商品房成交面积成交套数数据来看,一线城市商品房成交面积、成交套数数据均环比上行。

通胀方面:通胀继续企稳。猪肉价格、蔬菜价格环比上行。国内方面通胀有望企稳。

外贸方面:出口环比有所回落。进出口方面,波罗的海干散货指数环比上行,中国出口集装箱运价指数环比下行。从国内主要港口来看,上海和宁波出口集装箱运价指数环比下行。

(二)信用方面

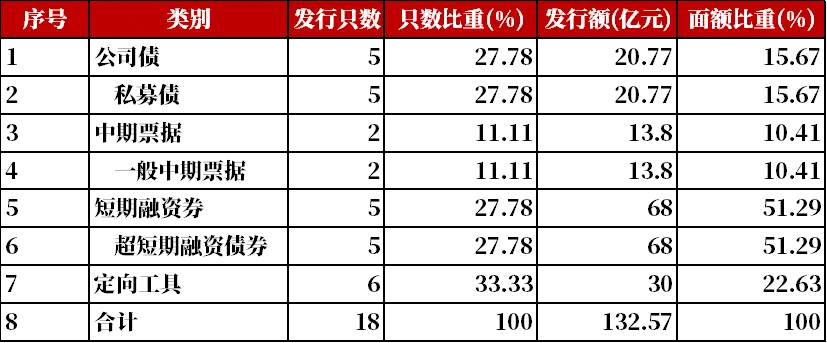

发行总览:

上周债券市场一级发行信用债共18只,其中私募债5只、中期票据2只、超短期融资券5只、定向工具6只,累计发行规模为132.57亿元。

来源:Wind,统计区间:2025. 02.05-2025.02.08

取消发行情况:

上周无取消发行的债券。

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。

2025-02-10 15: 30

2025-02-10 15: 30

2025-02-09 18: 59

2025-02-07 17: 15

2025-02-07 17: 15

2025-02-07 17: 15