打开APP

截至2025年1月19日,全市场已发行62只公募REITs,其中2024年29只产品完成发行、29只产品完成询价,超越了2022年和2023年之和。在行业提质扩容的大背景下,公募REITs底层资产品类日趋丰富,出现了不乏奥特莱斯、农贸市场、市政供热、水利工程等新兴品种。

一单接一单新品光速上架,有些在上市首日涨的飞起、有些直接跌破发行价格,作为一名普通小散,该怎样简单判断哪只产品值得入手?本文为你提供一些懒人打法。

作为面向不特定投资者的金融产品,每只公募基金在发售前需披露面向全市场投资人的《发售公告》,但与传统公募基金不同的是,公募REITs作为机构投资者主导的产品,在公开发售前已完成战略配售、网下询价两大面向机构投资者的销售环节,而这些机构往往经过精确的研究判断、深度的实地调研、以及内部多轮次汇报决策后,将用脚投票的结果真实体现在《发售公告》中。

如果你实在没有深入研究分析的时间,那不妨关注《发售公告》中的如下几点,直接抄机构投资大佬们的作业:

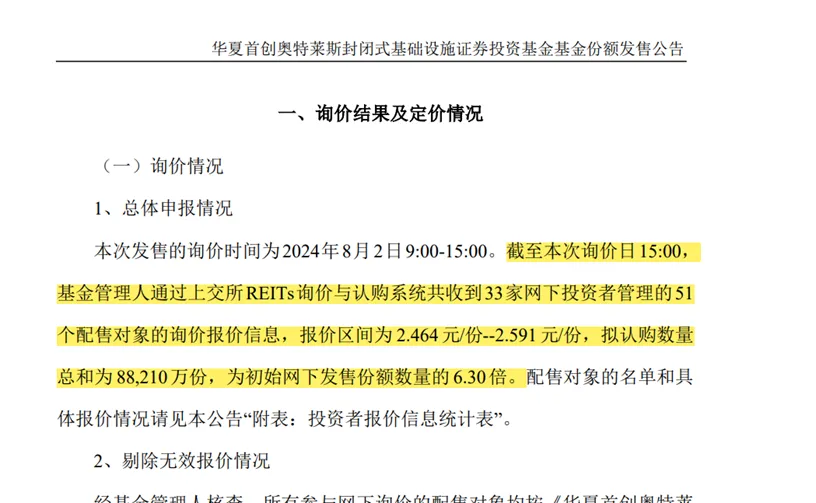

网下询价环节的全场询价倍数真实体现了主流机构投资者对产品的追捧程度,一般在《发售公告》的第一章节即明确披露,以华夏首创奥莱REIT为例:

(华夏首创奥莱REIT询价结果,仅做示例,不构成任何投资建议)

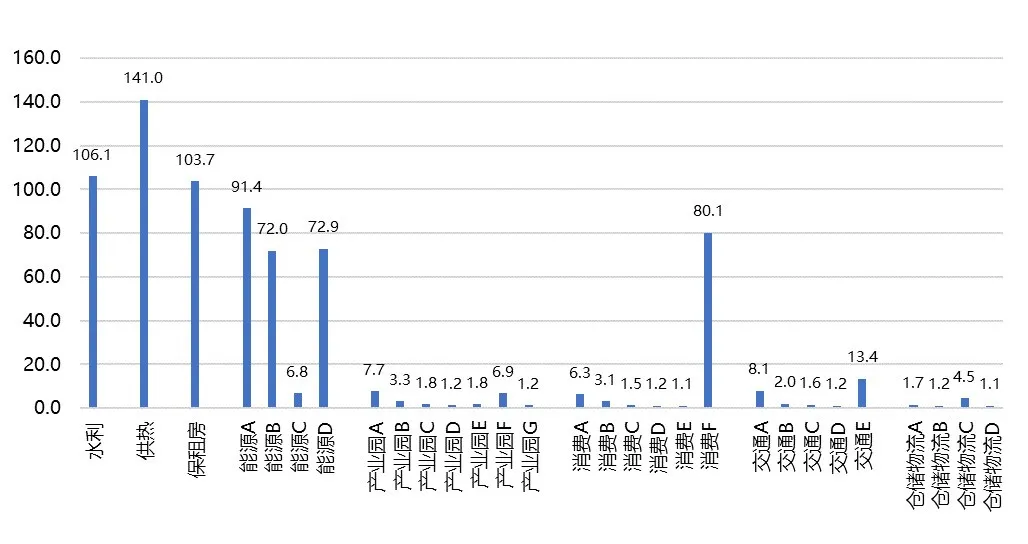

该产品的全场询价倍数为6.30倍,在同类6单消费REITs中相对突出。2024年以来,不同类型产品对应的全场询价倍数分化迥异,而年内最受机构认可的产品为供热、水利、保障性租赁住房和能源四大类。

图:2024年各类型REITS产品询价倍数一览

(数据来源:wind)

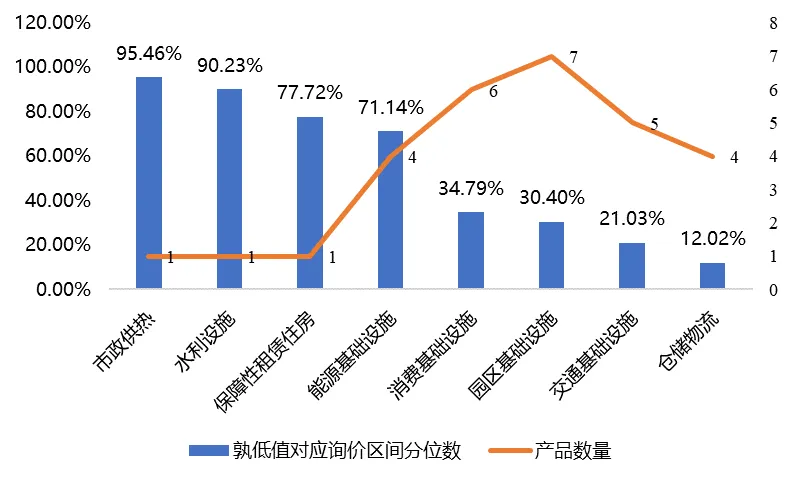

剔除掉无效报价后,基于投资者的报价和报量,《发售公告》中会披露报价的“中位数”和“加权平均数”,可以理解为主流机构投资者给出的心理价位。

华夏首创奥莱REIT产品披露的网下投资者报价中位数为2.5200元/份,加权平均数为2.5345元/份,孰低值为2.5200元/份,在2.464元/份~2.591元/份的询价区间处于44.1%分位。

以中位数和加权平均数的孰低值对应询价区间分位数作为网下投资人认可程度,在2024年已完成询价的29只产品中,市政供热、水利设施两类产品网下投资者报价中位数和加权平均数孰低值对应询价区间分位数高达90%以上,大部分投资人为提高中签可能性,报出贴近区间上限的价格。

图:2024年各类REITs产品询价结果一览

(数据来源:wind)

如果把询价区间视为卖家的“讨价”,把询价结果当成买家的“还价”,一番博弈后留给普通个人投资者只有《发售公告》中已确定的定价结果,无从判断买卖双方哪方占了上风、最后定价是偏贵还是偏便宜。

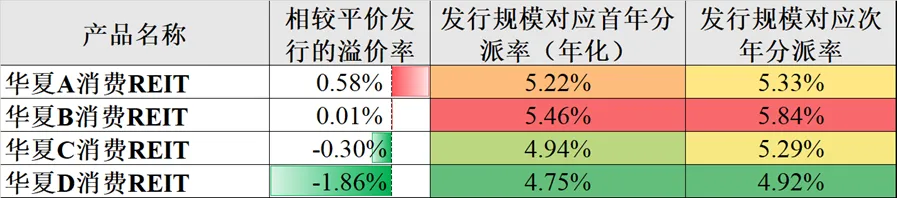

有对比才有幸福感,用“溢价率”和“分派率”来代表成本和收益,可以做一些有技术含量的挑挑拣拣:

(注:表中分派率均为预测值,实际分派率以对应公告为准)

以华夏基金在2024年发行的4单消费REITs为例,表中“平价”可以理解为评估机构给予的第三方客观公允估值,以此为锚,华夏D消费REIT溢价率为-1.86%,代表该产品打了约98折出售,卖家让利释放诚意。

从收益维度,华夏B消费REIT在首年和次年分派率分别达到5.46%(年化)和5.84%,假定未来两年的经营业绩符合预期,不考虑二级市场波动情况下,坐等5%以上的现金收益不失为资产配置压舱石的最优选择。

PART.02. 倍数越高越值得参与吗?

中签率、资金成本、上市涨幅多因素下的最优解

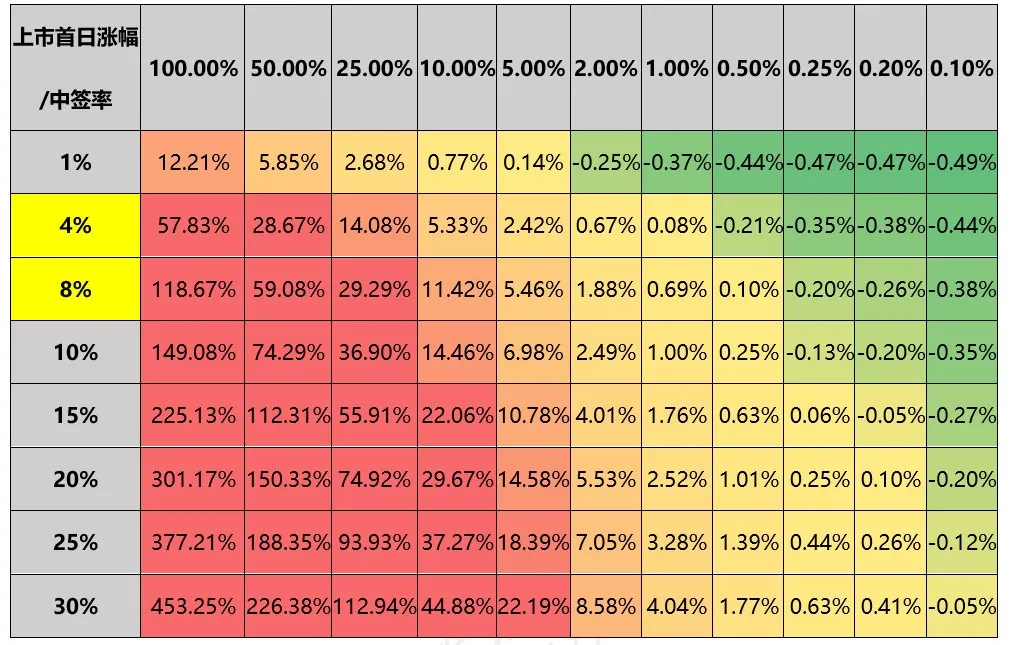

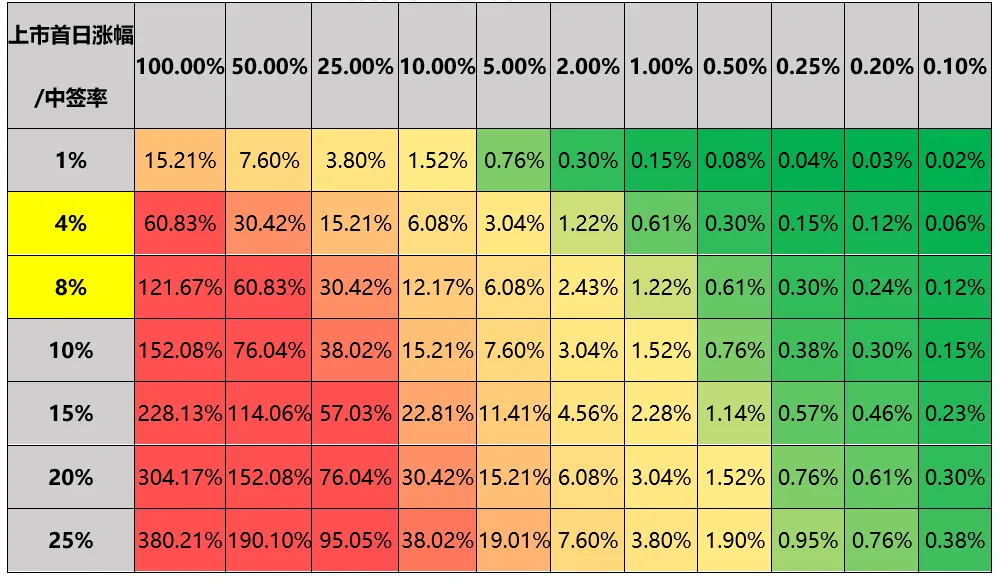

假设笔者参与某公募REIT产品网上打新,拟于上市首日高点卖出,且产品的认购日为T日、未中签部分的退款日为T+4日(自然日)、上市日为T+24日(已上市58只产品的认购首日至上市日间隔平均值约为24个自然日)。

在资金成本分别为3%(借钱打新)和0%(存款打新)的情形下,不同上市首日涨幅、不同中签率,对应的打新年化收益率如下:

表:资金成本3%情形下的打新收益率敏感性分析表

表:资金成本0情形下的打新收益率敏感性分析表

2024年上市的29只产品上市首日平均涨幅为4%,以此作为基准,网上中签率在5%以上的产品才具备打新价值,如判断是否参与,需密切结合前文提到的《发售公告》中披露的网下投资者询价倍数来判断产品在公众发行时的火热程度。当然,如果产品预期在上市首日涨幅达到20%甚至30%,那么相应的中签率可容忍最低至1%,才值得打新一试。

公募REITs市场仍处于发展初期,于个人投资者而言,或许参与一级发行是获取收益最便利的途径。但更理性的做法在于,正是因为其尚在起步阶段,每一次涨跌在现阶段依然有迹可循,个人投资者应充分利用其二级市场交易功能,于寂静无声时逢低布局、人声鼎沸时止盈离场,盲目参与打新热潮并不必然实现赚钱效应。

未来随着底层资产扩容、项目供给加速、扩募常态化、限售份额解禁等多重因素影响,更多流通份额将被释放到二级市场中,希冀个人投资者具备更多投资选择的同时,也能为公募REITs二级市场贡献更多流动性,进一步发挥其有效定价功能。

2025-02-10 16: 20

2025-02-10 16: 19

2025-02-10 16: 19

2025-02-10 16: 18

2025-02-10 16: 15

2025-02-10 16: 14