打开APP

北信瑞丰基金基金经理 于军华

2月份的春季躁动,以人工智能、人形机器人、芯片为代表的科技股的表现非常亮眼。但持有高股息、大消费的投资者就面临着比较大的压力。尤其是最近科技股表现出加速的态势,这让投资者面临着两难的境地,到底是要坚守主阵地,还是趁早投入科技股的怀抱。

2024年上半年,正是高股息大行其道的时候。以至于某著名的标签为高股息的基金经理,在其二季报中明确提示:“投资者对风险要有明确预期,需要随时做好承受阶段性亏损的心理准备。”

高股息策略长期收益率其实并不高,但如果是跑相对收益则不然。

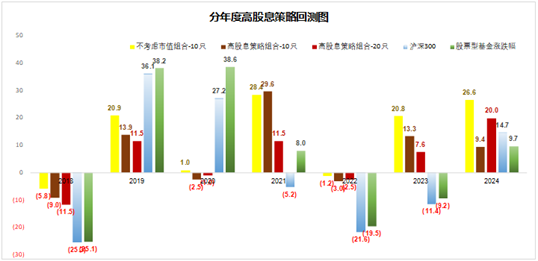

拉长看,从2018到2024的这7年里,高股息策略的年化收益率大概在5%左右,可能略高于债券型基金的年化收益率,这个数值显然并不高。

但另一方面,高股息策略有其存在的价值。根据我们在聚宽上的回测,高股息策略从2021年开始,已经连续4年跑赢股票型指数。股票型基金在2019、2020年连续两年收益率接近40%,自然后面这4年的表现就差强人意了。

投资其实是有很多反直觉的结论的。一个期望收益率为20%的组合,不一定比一个10%的组合好。因为这个20%的组合可能波动率非常大,2021年新能源行业高点之后,腰斩的个股比比皆是,跌去90%的也不少见。对于同一只股票来说,股价20块的时候不一定比10块的时候性价比低。因为当基本面拐点出现的时候,20块时的高估值可能面临着更高的确定性。

那我们能不能做到择时呢?

根据海外的统计,判断一个人在股市上是否具备择时能力,需要的验证时间可能跟这个人的生物学寿命相差无几。大部分人的择时能力,基本等同于掷硬币。

我们还可以假设,股市有这么一个可以完美择时的人存在,那用不了多久你就会发现,这个人最后可以赚走市场上所有的钱。对于资本市场来说,这显然是一个Bug。即便是可以择时,管理的资产规模也会被限定在一个小范围内,否则一定会被资本市场清除掉,因为这个Bug的存在威胁到了资本市场本身。

所以,面对2月份以来的市场走势,假如你是普通的绝对收益投资者,你需要做的是重新检查自己的投资策略,不要频繁修正自己的收益率预期。所谓不忘初心,方得始终,不同的投资策略面向不同的收益率预期,既然选定了一个方向,就要风雨兼程。

可如果你是机构投资者,那你就需要去判定市场风格的方向了。但这个相当于择时,难度很大。只能说,莫问前程,不问归期,无愧于心就好。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

2025-02-25 21: 00

2025-02-25 21: 00

2025-02-25 21: 00

2025-02-25 16: 06

2025-02-25 16: 06

2025-02-25 16: 06