打开APP

01

市场回顾

海外方面,美国经济疲软引发滞胀担忧叠加特朗普关税政策扰动,风险资产普遍承压。美股受经济数据及政策不确定性拖累走弱,防御类板块表现相对坚挺;美债收益率因避险情绪升温下行。商品表现整体偏弱,黄金溢价收窄进入震荡阶段;原油维持弱势震荡,需求端受美国经济放缓压制,供给端受俄乌局势及伊朗制裁扰动延续。

国内方面,股市资金轮动明显,两会前政策预期博弈升温,消费板块获得较多资金流入,科技板块短期趋势走弱。市场风险偏好下降+拥挤度高的情况下,资金高低切+获利了结需求上升,AI、机器人等高位题材出现明显分化。债市波动加剧,人民币汇率再度临近7.3,资金价格仍偏贵,不过资金情绪有转松迹象。股债跷跷板效应明显,风险偏好降温对债市有一定支撑。

(数据来源:wind,日期截至2025年2月28日,指数过往业绩不预示其未来表现,投资需谨慎)

02

行业情况

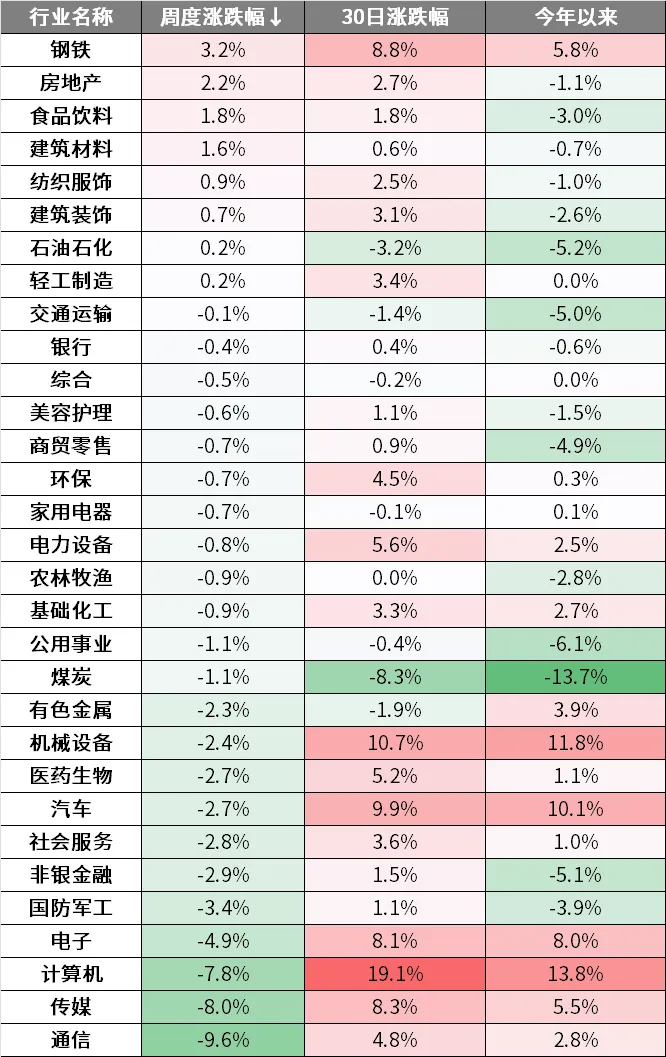

本周申万一级31个行业涨少跌多,钢铁、房地产、食品饮料行业领涨,计算机、传媒、通信行业大跌。 本周钢铁行业表现突出。本周市场预期粗钢压减消息,情绪层面反应乐观,基本面上,钢材消费季节性改善,建材板材需求环比双增。根据国家统计局数据,2月PMI回升至50.2%(环比+1.1%),制造业景气水平明显好转,随着供给端调控强化及行业转型升级预期升温,叠加需求改善趋势,钢材中长期基本面有望持续好转。 本周房地产行业表现同样优秀。年初以来政策持续发力,楼市销售回暖趋势延续。核心城市土拍热度回升,一二手房成交环比增长、同比修复;地方收储政策加速库存去化,房企融资环境改善。2月28日政治局会议强调,稳住楼市股市,行业基本面修复持续兑现,楼市从止跌-回稳向-回升过渡,板块估值修复预期增强。 本周科技板块有较大回调。短期受市场恐高情绪+阶段性获利了结+两会日历效应影响,AI主题进入阶段性调整期。但中长期看,AI技术驱动的产业变革逻辑未变,Deepseek带来的中国AI渗透率提升的叙事非常完备,同时在当前央行-证监的监管下,增量流动性虽有限但支撑理性修复,AI+和机器人仍是科技成长核心主线。 (数据来源:wind,日期截至2025年2月28日,以上不构成个股推荐,投资需谨慎) 03 策略观点 ◆【华西证券】春季攻势延续,深挖“两会”相关投资机会 短期受美股大跌和美国加征关税的影响,本轮结构性科技行情的独立性有所减弱,市场对TMT交易拥挤的担忧有所加剧,部分交易性资金或阶段性退潮,建议聚焦受益于“两会”政策发力的内需方向的补涨机会。中长期看,本轮AI+投资已经从海外映射向国内AI产业链景气度切换,在国内AI产业加速追赶海外的过程中,A股在国产算力、机器人、AI应用等方向的投资机会有望持续扩散。以下几个方面是近期市场关注的重点: 1)海外方面,美国关税政策扰动全球市场情绪。当地时间2月27日,美方宣布对加拿大、墨西哥产品加征25%关税的决定将于3月4日如期生效,同日还将在对中国商品加征10%关税的基础上,再额外增加10%。美国加征关税的政策或正在加剧美国滞胀担忧,2月经济数据已出现放缓迹象。一是美国2月Markit服务业PMI步入萎缩;二是密歇根大学美国消费者信心指数大幅下降,同时长期通胀预期上行至1995年以来最高水平。 2)3月初“两会”召开在即,市场对于宏观政策的期待随之增强。根据我们统计,2019年以来,A股在“两会”召开期间上攻动能或有所放缓,“两会”结束后随着预期落地将再次聚焦政策主线。展望2025年“两会”,重点关注扩内需、新质生产力、稳楼市股市方面的表述。其一,扩内需为今年经济工作的首要重点,其中提振消费放在内需首位;其二,总书记在民企座谈会强调“努力为推动科技创新、培育新质生产力、建设现代化产业体系多作贡献”,人工智能、低空经济、6G等新兴产业和未来产业仍是重点支持方向;其三,2月28日中央政治局会议再次提到“稳住楼市股市”,预计今年稳地产政策有望加码。 3)短期科技板块跟随海外市场波动加大,市场对TMT交易拥挤的担忧有所加剧,或引发阶段性获利盘止盈。2月末,伴随美股大跌,中国权益市场亦出现波动,本轮结构性科技行情的独立性有所减弱。一方面,前期市场积累了较多浮盈盘,短期行情的延续依赖国内外产业技术的持续突破;另一方面,临近3月,美国关税政策、俄乌和谈、“两会”政策等不确定性有待落地,部分交易性资金或阶段性退潮。 4)中长期维度,科技成长赛道投资的核心在于产业趋势变迁,“新质牛”资产仍是主线。科技成长赛道投资的核心在于产业趋势变迁,类比2009-2015年的一阶段“智能手机产业链”到二阶段“互联网+”行情,本轮AI+投资亦从海外映射向国内AI产业链景气度切换,而第二阶段行情持续时间往往更长、涉及范围更广。在国内AI产业加速追赶海外的过程中,A股在国产算力、机器人、AI应用等方向的投资机会有望持续扩散。 ◆【兴证策略】如何看近期科技板块的调整以及市场风格变化? 从我们1月19日报告《准备迎接新一轮上行》提出,短期市场将在春节前后迎接新一轮上行、结构上首推AI。春节以来,以DeepSeek为契机,产业链多重利好共振催化,市场对中国科技乃至经济前景的信心迎来重塑,推动行情持续上行。 行至当前,在AI板块集中上涨后,市场风格开始出现一些变化。本周TMT等AI相关板块调整较大,消费、建筑地产链等顺周期板块则表现出超额收益。对于近期市场风格的变化,我们认为: 首先,AI仍是市场中长期主线。对于本轮AI行情,DeepSeek的“横空出世”使得国内AI产业趋势和基本面逻辑均开始出现积极变化。后续随着各行业AI渗透率的提升、更多垂直应用加速落地,基本面和政策环境的双重驱动,将支撑AI中期继续成为市场的主线聚焦方向。类似2013-2014年的移动互联网、2016-2020年的核心资产、2020-2021年的新能源。 但短期随着AI行情来到高位,叠加关税扰动再起冲击风险偏好,不可避免出现需要通过阶段性的震荡波动来消化过热的市场情绪。一方面,经历春节以来的主线聚焦、行情加速上行后,我们跟踪的成交占比、拥挤度、滚动收益差等指标此前均已提示AI行情出现短期过热信号。 另一方面,美国经济边际放缓,以及关税问题再度扰动下,全球风险偏好遭受冲击,尤其对于以AI为代表的高估值成长类资产影响更为显著。近期美国零售销售、服务业PMI、初请失业金人数等多项数据不及预期,指向美国经济边际放缓。与此同时,关税问题再度扰动。继2月26日的内阁会议上宣布将对欧盟商品征收25%关税后,2月27日特朗普又通过其社交媒体平台“Truth Social”表示,原定于3月4日生效的对墨西哥、加拿大的拟议关税将如期生效,届时还将对中国进口商品再进一步征收额外的10%关税。全球风险偏好遭受冲击,尤其对处在高位、对于边际变化更加敏感的AI高估值成长类资产影响更加显著。本周全球权益资产多数出现下跌,且结构上科技成长类资产调整幅度更大。 更重要的是,我们在此前报告中已经提出,3-4月市场将逐渐进入更“看现实”的阶段,本身也会有意识地去寻找一些有政策支持和业绩支撑的低位方向。前期以AI为代表的科技成长风格持续演绎,除产业趋势催化外,也有基本面和政策真空期下,市场风险偏好抬升的助力。而进入3月,随着两会召开、1-2月经济数据以及上市公司年报和一季报开始陆续披露等一系列重要节点临近,市场也将进入基本面和政策因子有效性提升的传统窗口。也因此,行情开始有意识地向一些受益于政策支持、景气边际改善的低位方向扩散。 (数据来源:wind,各券商研报,观点仅供参考,投资需谨慎) 04 热点新闻 宏观经济 ◆【国家主席:坚定不移贯彻总体国家安全观 把平安中国建设推向更高水平】 中共中央政治局2月28日上午就建设更高水平平安中国进行第十九次集体学习。中共中央总书记习近平在主持学习时强调,建设更高水平平安中国,事关事业兴旺发达、事关人民美好生活、事关国家长治久安。要坚定不移贯彻总体国家安全观,在国家更加安全、社会更加有序、治理更加有效、人民更加满意上持续用力,把平安中国建设推向更高水平。(新华社) ◆【央行行长:确保民企融资成本在今后比较长的时间中保持在较低水平】 2月28日,人民银行、全国工商联等多个部门联合召开金融支持民营企业高质量发展工作座谈会。会上,央行行长潘功胜透露,下一步,央行将引导金融机构增加大对民营经济的进一步投入。实施好适度宽松的货币政策,保持市场流动性宽裕。只要中国的通货膨胀压力不大,将确保民企融资成本在今后比较长的时间中保持在较低水平,为民营企业发展创造一个良好的宏观货币金融环境。(第一财经) ◆【国家统计局:2月制造业PMI为50.2% 比上月上升1.1个百分点】 国家统计局网站3月1日公布2月中国采购经理指数运行情况。2月份,制造业采购经理指数(PMI)为50.2%,比上月上升1.1个百分点,制造业景气水平明显回升。从企业规模看,大型企业PMI为52.5%,比上月上升2.6个百分点,高于临界点;中、小型企业PMI分别为49.2%和46.3%,比上月下降0.3和0.2个百分点,均低于临界点。(国家统计局) ◆【十四届全国人大三次会议新闻发布会将于3月4日12时举行】 据人大会议新闻中心消息,十四届全国人大三次会议将于2025年3月4日(星期二)12时在人民大会堂新闻发布厅举行新闻发布会,由大会发言人就大会议程和人大工作相关问题回答中外记者提问。(央视网) 金融资本 ◆【央行等五部门:支持民营企业通过资本市场发展壮大】 2025年2月28日,中国人民银行、全国工商联、金融监管总局、中国证监会、国家外汇局联合召开金融支持民营企业高质量发展座谈会。会议要求,抓好“科创板八条”“服务现代化产业体系十六条”“并购六条”等政策落实落地,支持民营企业通过资本市场发展壮大。(央行网站) ◆【上交所:下一步将推动更多优质民营科技型企业在科创板发行上市】 2月28日,人民银行、全国工商联等多个部门联合召开金融支持民营企业高质量发展工作座谈会。会上,上海证券交易所副总经理苑多然表示,下一步,上交所将以服务新质生产力发展为着力点,持续拓宽民营企业股权融资渠道。包括推动更多优质民营科技型企业在科创板发行上市。对于科创板上市公司并购轻资产标的、未盈利标的等情形适当提高估值的包容性,推动更多代表性案例落地。(第一财经) ◆【周末DeepSeek扔出“王炸”!首次披露了成本利润率 影响多大?】 周六,国内AI大模型公司DeepSeek官方账号在知乎首次发布《DeepSeek-V3/R1推理系统概览》技术文章,不仅公开了其推理系统的核心优化方案,更是首次披露了成本利润率等关键数据,引发行业震动。数据显示,若按理论定价计算,其单日成本利润率高达545%,这一数字刷新了全球AI大模型领域的盈利天花板。业内分析指出,DeepSeek的开源策略与成本控制能力正在打破AI领域的资源垄断。DeepSeek此次“透明化”披露,不仅展示了其技术实力与商业潜力,更向行业传递明确信号:AI大模型的盈利闭环已从理想照进现实。(数据宝) ◆【高盛一篇研报引发大跌?券商分析师:短期调整不妨碍人形机器人远期前景】 2月28日,今年A股最火赛道之一的人形机器人概念突然遭遇重挫,不少投资者将矛头指向了高盛日前发布的一篇宇树科技调研报告。报告指出,目前机器人能力有限,预计未来几年全球人形机器人放量步伐慢于市场预期。目前市场上对高盛研报中预测未来几年人形机器人的出货数据也有不同声音,有市场人士认为,高盛的预测可能低估了人形机器人行业将快速发展的大势。(每日经济新闻) 产业经济 ◆【《哪吒2》破143亿元全球第七!新西兰票房力压《美国队长4》】 据网络平台数据,截至3月1日,电影《哪吒之魔童闹海》(简称《哪吒2》)总票房突破143亿元,目前《哪吒2》票房已超过《蜘蛛侠:英雄无归》,跻身全球影史票房榜第7位。海外最新票房统计显示,《哪吒2》澳大利亚票房超越张艺谋武侠传奇巨制《英雄》,且在新西兰的票房力压同期上映好莱坞大片《美国队长4》,斩获华语电影影史冠军。(每日经济新闻) ◆【2027年万台机器人落地、千亿级产业集群 北京具身智能这么干】 2月28日,北京市科学技术委员会、中关村科技园区管理委员会等部门发布了《北京具身智能科技创新与产业培育行动计划(2025-2027年)》。《行动计划》提出,北京将利用三年时间,力争突破百余项关键技术,推动万台具身机器人规模落地,培育千亿级产业集群。(新京报) ◆【百城二手房价格连续7个月环比跌幅收窄 核心城市节后交易量快速复苏】 3月1日,第三方研究机构中指研究院发布《百城价格指数报告》,报告显示,2月,受部分城市优质改善项目入市影响,百城新建住宅价格环比结构性微涨;二手房市场跌幅持续收窄。从市场交易来看,以深圳、北京、上海为代表的一线城市在春节过后迅速摆脱假期影响,市场活跃度显著提升,节后交易快速复苏。(澎湃新闻) 全球市场 ◆【集体大涨!特朗普大动作!将在白宫举办加密货币峰会】 3月1日,加密货币集体拉升,比特币大涨近8%,以太坊涨超5%,艾达币涨超8%,Solana涨超9%,狗狗币涨超10%,Hedera更是飙涨超28%。当天,加密市场迎来一则“利好”消息:美国总统特朗普将于下周五(3月7日)在白宫举办首次加密货币峰会,他将在活动上发表讲话。有分析指出,特朗普的上述举动,进一步确立他对加密货币行业的支持。(证券时报) ◆【泽连斯基与英国首相握手拥抱 22.6亿英镑贷款协议签了!】 当地时间3月1日,乌克兰总统泽连斯基抵达英国伦敦唐宁街10号首相府,与英首相斯塔默举行会晤。英国财政部首席秘书达伦·琼斯当地时间3月1日晚在社交媒体平台上表示,当天,英国财政大臣蕾切尔·里夫斯与乌克兰财政部长谢尔盖·马尔琴科签署一项向乌提供22.6亿英镑贷款的协议,用于加强乌克兰的国防能力。(每日经济新闻) ◆【全球市场:美股三大指数均涨超1% 大型科技股普涨】 纽约股市三大股指28日上涨,截至当天收盘,道琼斯工业平均指数比前一交易日上涨601.41点,收于43840.91点,涨幅为1.39%;大型科技股普涨,苹果、奈飞、亚马逊、Meta、谷歌、微软均涨超1%。英伟达、特斯拉涨近4%,其中英伟达市值重返3万亿美元之上,特斯拉终结日线六连跌。(东方财富网) 数据来源:Wind,华夏基金,各媒体、各券商研报,截至2025.3.2 风险提示:以上不构成个股推荐。本资料不作为任何法律文件,观点仅供参考,不构成个股推荐。资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。

2025-03-03 14: 25

2025-03-03 14: 25

2025-03-03 14: 25

2025-03-03 14: 25

2025-03-03 14: 25

2025-03-03 14: 25