打开APP

美好的三月从“退税”开始。

3月1日,2024年度个税年度汇算已正式启动,将在6月30日结束,跨度4个月。

对于开立了个人养老金账户并完成12000元缴纳的朋友,别忘了申请个人养老金扣除,最多可退5400元哦!

具体如何操作?仅需“5步走”即可轻松搞定!

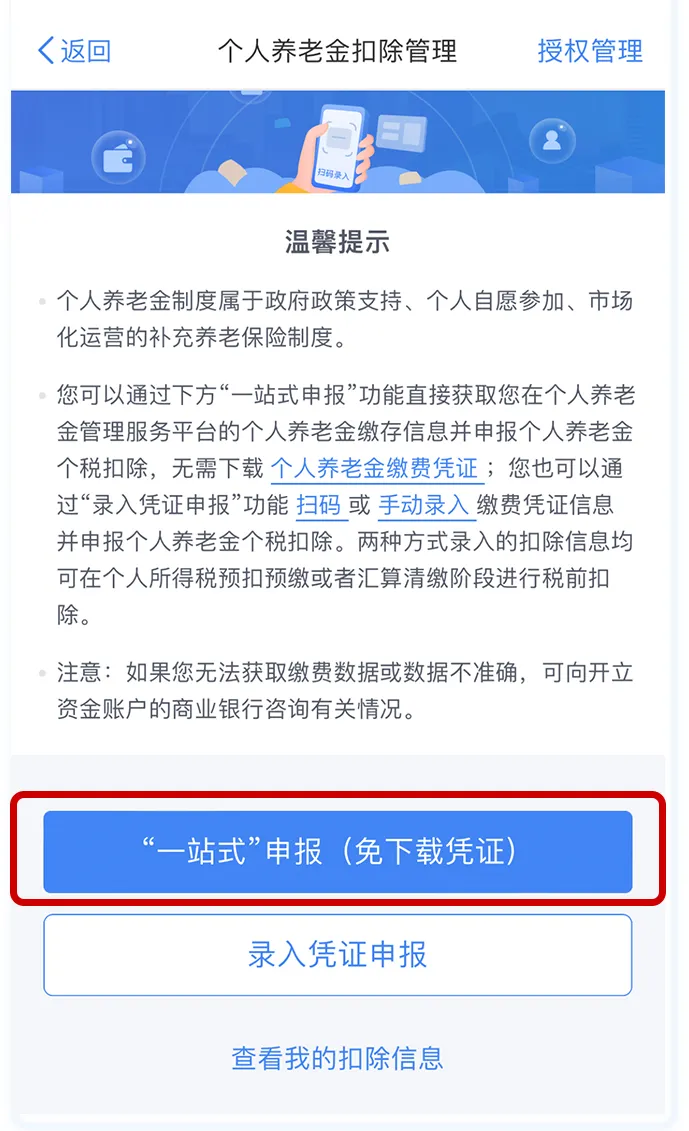

Step1:打开个税APP,进入“办&查”页面点击“个人养老金扣除管理”

Step2:点击“一站式”申报(免下载凭证)

Step3:选择凭证时间“2024”

Step4:进入扣除信息确认页面,确认信息无误后,点击下一步

Step5:选择申报方式为“年度自行申报”并提交

从税收优惠到长远规划,第三支柱个人养老金账户不仅为未来生活增添了一份有益的补充,更在当下这个普遍关注“被动收入”的时代,提供了多一种选择。

作为一笔超长期投资,这些涓滴细流在未来数十年也将汇成江河,逐渐积累成一笔不可忽视的财富。小夏家9只指数基金Y份额,为大家提供更多样的选择,助力养老金长期稳健增值~

最后提示大家,一定做好做好个税抵扣,也就是“专项附加扣除”,里面具体包括子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人7部分,根据相关的条款,每成功提交一项申报,都可以让咱们少交税。具体细则附上~!

内容参考:央视新闻,个税APP

2025-03-05 11: 00

2025-03-05 11: 00

2025-03-05 11: 00

2025-03-05 11: 00

2025-03-05 11: 00

2025-03-05 11: 00