打开APP

来源:国泰基金

A股“硬科技”代表,今年以来表现亮眼

近年来,全球资本竞相角逐AI革命的入场券,“硬科技”已经成为资本市场的投资主线。特别是近期在DeepSeek和Manus的推动下,中国科技资产的价值重估有望开启。科创板作为A股“硬科技”的代表,肩负着助力我国高水平科技自立自强的使命,如今已集聚了一批新一代信息技术、新能源、新材料、高端装备制造以及生物医药等高新技术产业和战略性新兴产业,“硬科技”成色凸显。

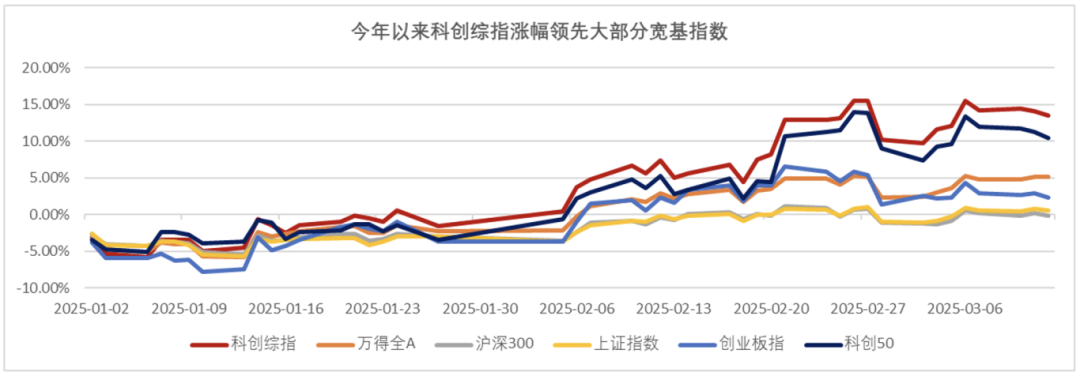

从各大宽基指数今年以来的表现也能看出,作为A股硬科技的代表,科创综指直接受益于这一波人工智能引领的AI产业浪潮。Wind数据显示,今年以来截至3月12日,科创综指涨幅13.51%,领先大部分主流宽基指数。

数据来源:wind,截至2025/3/12,指数过往表现不代表未来。

在这样的背景下,科创综指ETF国泰(589630)重磅上市,为投资者布局科技产业投资机遇提供了又一优质工具。

全面覆盖科创板优质资产

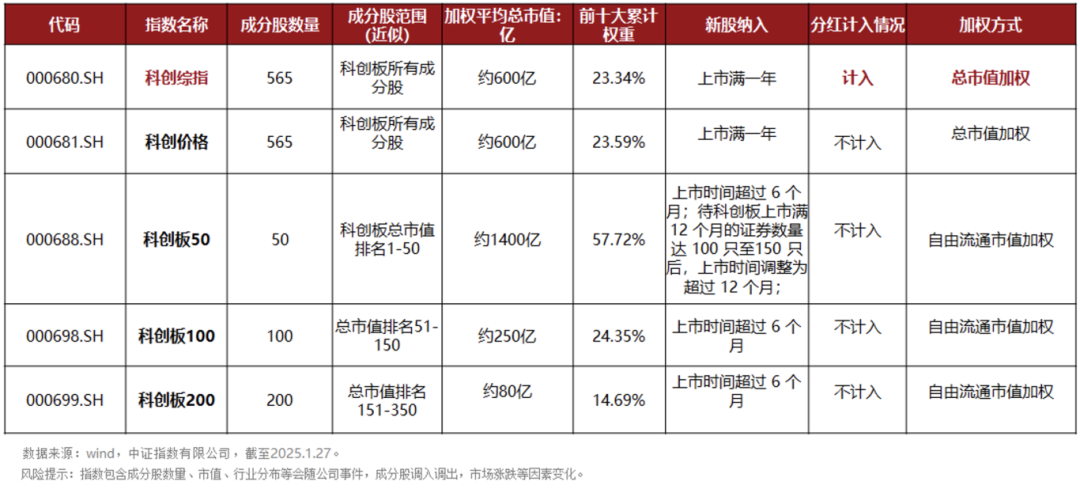

科创综指定位于科创板市场综合指数,,成分股覆盖科创板97%市值,囊括超560家半导体、生物医药、高端装备等前沿领域企业,成为观察中国科技创新实力的“全景窗口”。相较于科创50、科创100等规模指数,科创综指首次纳入200余家高成长性中小企业,填补了小市值科创企业的指数空白,真正实现“大中小盘全覆盖”,为投资者布局“硬科技”发展机遇提供了新的优质工具。

科创50、科创100、科创200,反映科创板市场不同市值规模上市公司证券的整体表现,分别代表科创板大中盘、科创板小盘、科创板小微盘。这三个指数加起来覆盖科创板市值最大的 350 家,能够涵盖科创板约五分之三的证券。而截至2024年底科创板上市公司数量已达581家,总市值规模超6.34万亿元。这意味着还有两百多家处于高速成长期的科创板中小企业未被宽基指数体系覆盖。随着科创板的进一步扩容,相关上市公司还会更多。所以科创综指应运而生,可以更好地表征科创板的整体表现,与科创板规模指数形成互补。

从市值分布来看,科创综指的加权平均总市值是600亿,属于中盘风格。低于科创50、高于科创100和科创200。而且科创50、科创100和科创200对科创板的市值覆盖度分别为44.9%、23.2%和19.5%,合计87.6%,而科创综指的市值覆盖度接近97%,实现了对科创板市场的更全面覆盖。从前十大占比来看,科创综指前十大权重合计占比23.34%,比科创50也更加分散一些。

行业分布更均衡

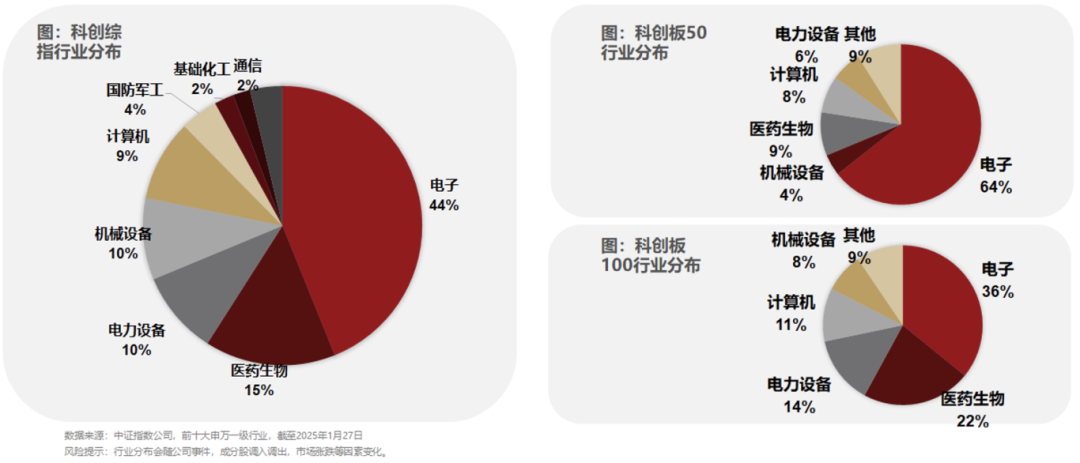

从行业分布来看,科创综指的行业分布与科创板全市场整体水平基本一致,全面覆盖了科技产业链的多个关键环节。具体来看,科创综指覆盖了17个申万一级行业,行业集中度相对较低,受单一行业的影响较小。既能有效减少单一行业调整带来的股价波动,也能令其更充分地受益于各行各业每一个可能出现变革的机会,增加指数的上涨动能。

Wind数据显示,科创综指中电子、医药生物、电力设备、机械制造等行业权重占比较高,这些行业很多都属于新质生产力的方向,其中电子权重44%。

相比科创50、科创100 和科创200 的行业分布来看,科创综指相对更加均衡。众所周知,科创50 中电子半导体占比超60%,科创100 和科创200 在医药生物领域有超配,这意味着这他们受到相关行业表现的影响比较大。而科创板综相对更均衡一些,也更能代表科创板上市公司的整体情况。

研发投入较高,创新性突出

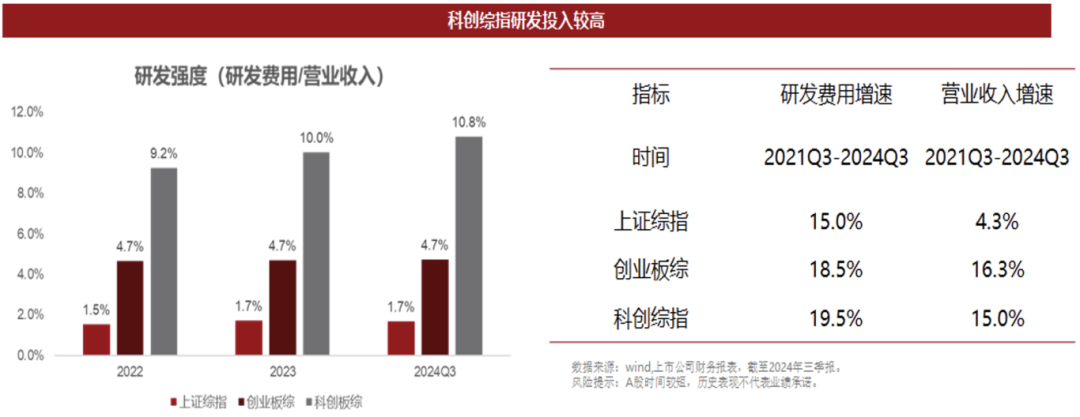

硬科技公司的突出特点就是创新性强,对应的就是研发投入高。2024年前三季度,科创综指成分股的研发强度为10.8%,2021Q3-2024Q3年研发支出年化复合增长率达19.5%,高于上证综指、创业板综,显示出科技创新企业的高投入特性。

从收入增速来看,2021Q3-2024Q3年,科创综指成分股总营业收入复合增长率(CAGR)达到15.0%,相比上证综指成分股,也显示出较为强劲的增长动力。

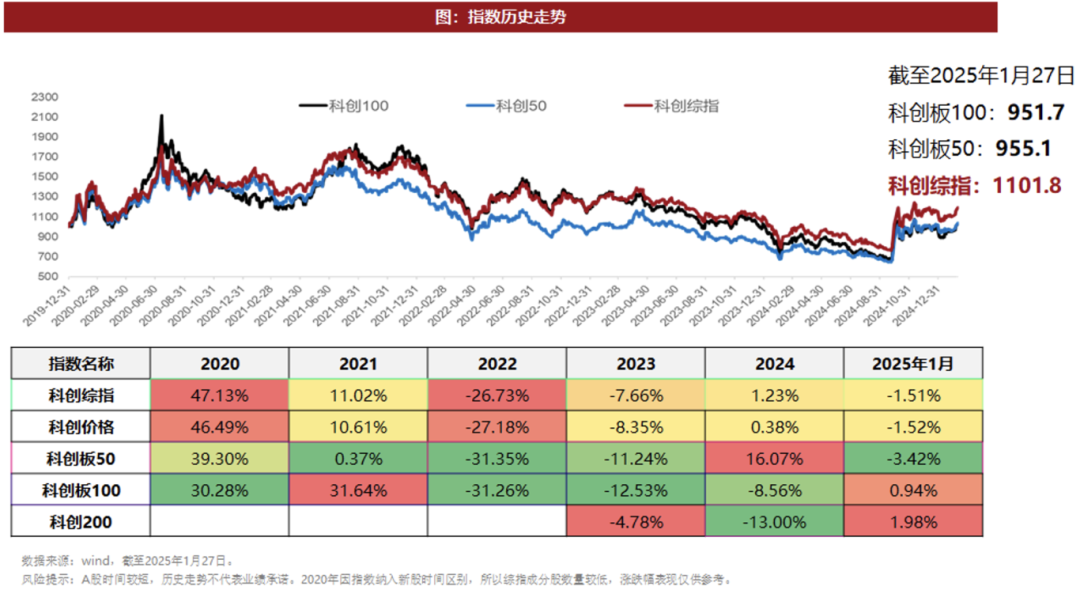

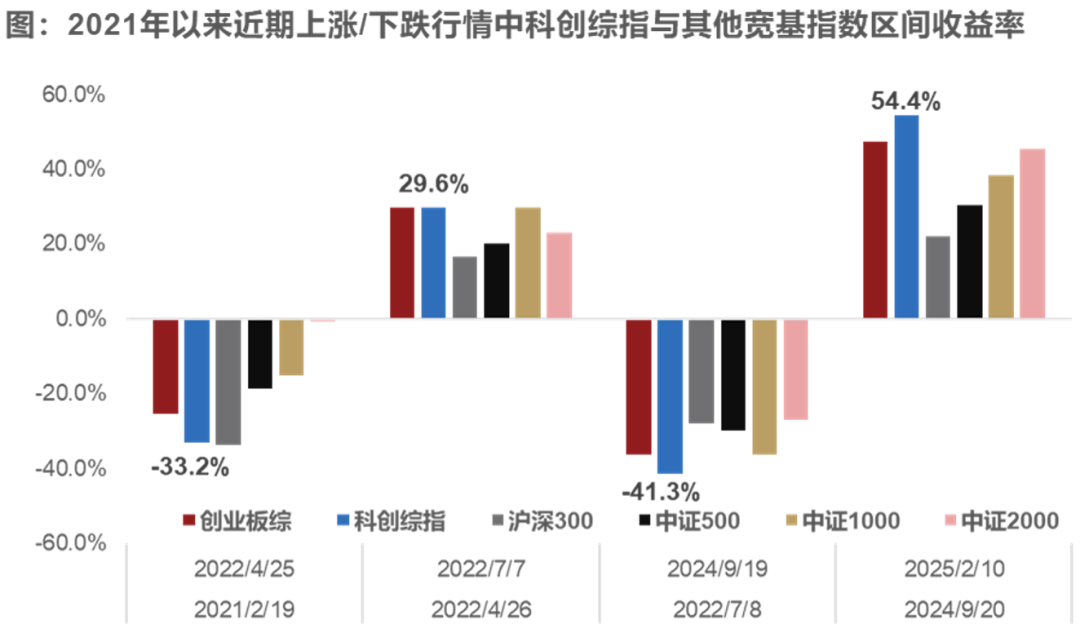

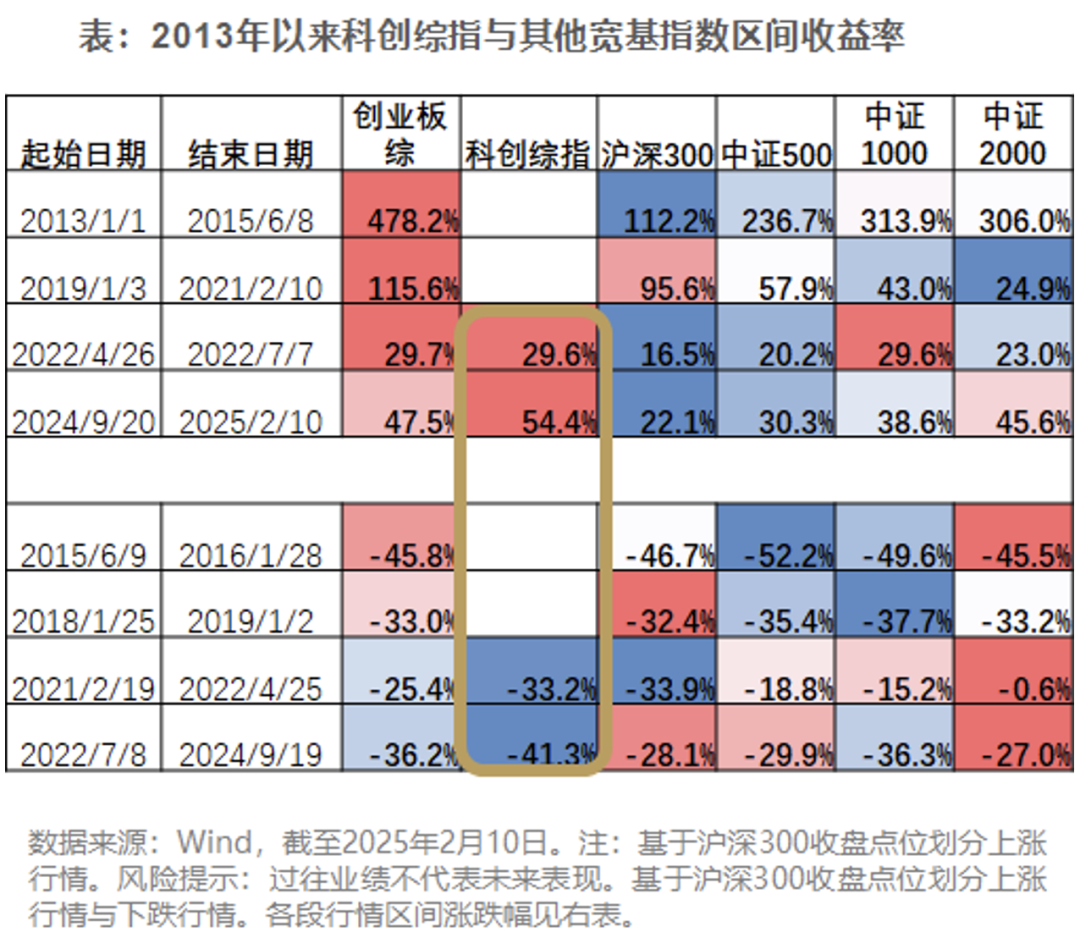

历史反弹区间表现出更高弹性

从历史表现来看,科创综指长期累计表现优于科创板50和科创板100。如果分年度来看,近年来,随着科创板股票数量增多,科创综指整体表现稳定在科创板200和科创板50之间。

科创板内部大中小盘指数收益率差距较大,选择科创板综指或可避免进行市场市值风格的判断,可以说是“中庸之道”。

过往的市场反弹区间中,科创综指相对常见指数表现出更高的弹性。指数基日(2019年12月31日)以来的上涨行情中科创综指涨幅在沪深两市宽基指数中居前,在回调的市场中跌幅也居前,相对常见宽基指数表现出更高的弹性。

随着Deepseek引领中国科技资产重估,市场情绪持续回暖,科创综指ETF国泰这种弹性品种有望帮助投资者把握中国科技成长的机遇。

科技成长具备主线潜质

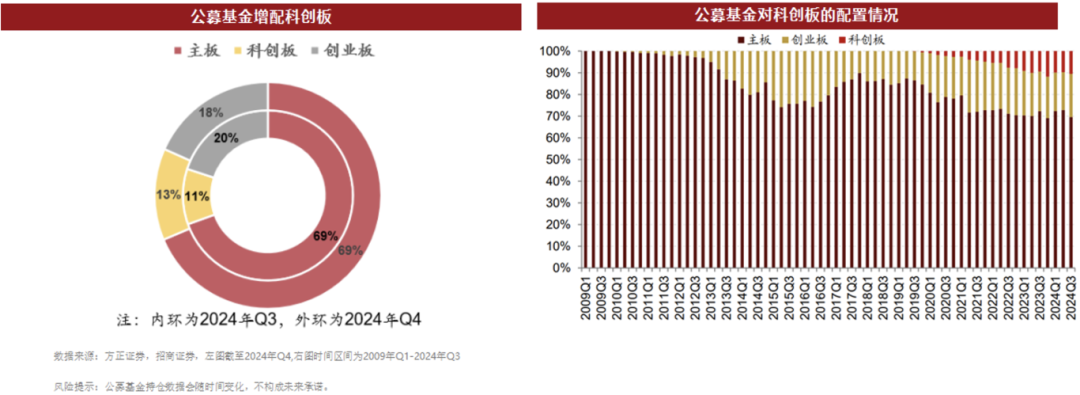

现阶段的市场环境下,科技成长具备主线潜质。当前美国经济韧性尚显,宽松交易开启,或对A股成长科技板块有明显传导。传导路径一:国内货币政策空间打开,宽松加力;传导路径二是强海外映射的相关行业,主要集中在成长板块如AI、消费电子、生物医药等。国内的流动性宽松也有利于成长风格的表现。这一点其实从近年来市场资金的表现也能看出来,24Q4 公募基金增配科创板,配置比例环比三季度提升2.53pct 至 13.08%,而主板和创业板配置比例分别下滑 0.88pct 和 1.65pct。机构积极增配,也显示了对于科创板硬科技的看好。

展望后市,全球科技周期与政策周期的共振正在形成,科创综指权重集中于新一代信息技术、新能源、生物医药、高端装备等"卡脖子"领域,精准对标国家战略新动能的政策红利窗口。随着 AI 大模型产业化加速、第三代半导体产能爬坡、创新药审批绿色通道扩容等实质性利好落地,科技资产的估值中枢具有极强的上移动力。科创综指ETF国泰(589630)紧密跟踪科创综指,科创综指涵盖了高达97%的科创板股票,从行业巨擘到新兴 “小而美”,一网打尽,为市场提供更丰富、更全面的科创板表征工具。

感兴趣的投资者可以通过科创综指ETF国泰(589630)一键把握新质生产力的投资机遇。该基金还可以月月评估分红,有望进一步提升投资体验。场外的小伙伴也不要着急,国泰科创综指ETF联接也已经正式获批了,很快就会和大家见面,敬请期待~

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

2025-03-13 14: 53

2025-03-13 14: 53

2025-03-13 14: 53

2025-03-13 14: 53

2025-03-13 14: 53

2025-03-13 14: 53