打开APP

截至2025年2月28日,10年期国债收益率在1.72%附近。拉长时间线来看,随着长期国债利率正式迈入“1时代”,未来利率中枢继续下降的空间相对有限,这也意味着,纯债策略的整体收益空间较以往可能有所收窄。

那么,有没有什么方法能在“求稳”的基础上,尽可能地增厚投资组合的收益呢?

常见的策略是在纯债基础上加入一些权益资产,在丰富组合收益来源的同时,也有助于分散单一资产的波动风险。权益资产当中,股票的收益弹性较大,长期来看,在承担市场波动的同时,优秀的股债混合策略基金确能起到较好的收益增强作用。

而对于风险偏好更低,不想参与股票投资又想增强收益弹性的投资者而言,“纯债+可转债”策略的债基或是更匹配的选择之一。

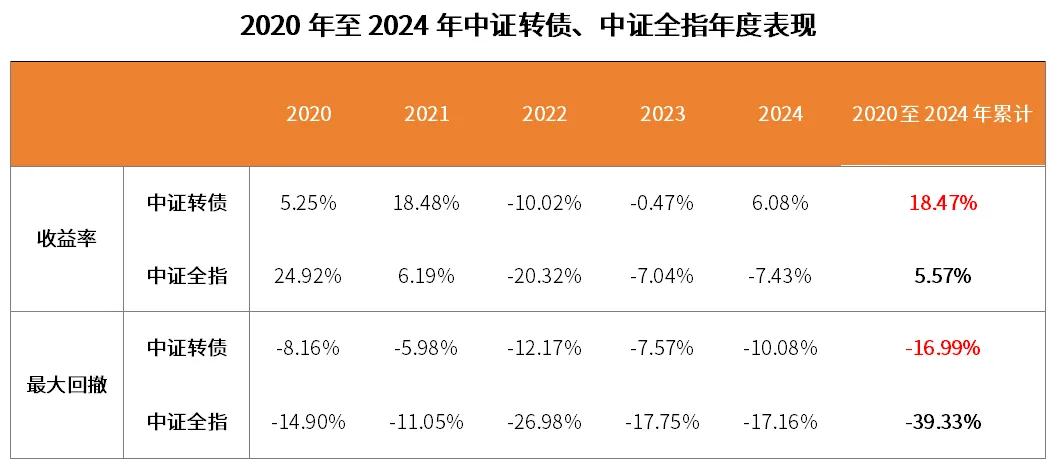

我们过去介绍过可转债这类资产的特点——下有债底,上有跟随正股上涨的弹性。从近年数据来看,在大多数时间中,可转债整体表现出“进可攻,退可守”的风险收益特征,甚至在震荡行情中跑赢了股票,而最大回撤又显著低于股票。

通过仓位管理和止盈止损机制进行配置,可转债能够给组合带来“能攻善守”的补充。

由于有债券票息收益,可转债作为收益增强资产,相对股票有着更清晰的损失底线。当然,相比于纯债,可转债的“股性”也会带来较大的价格波动。想要在“求稳”的基础上增厚组合收益,则还需关注组合中纯债与可转债的配比。

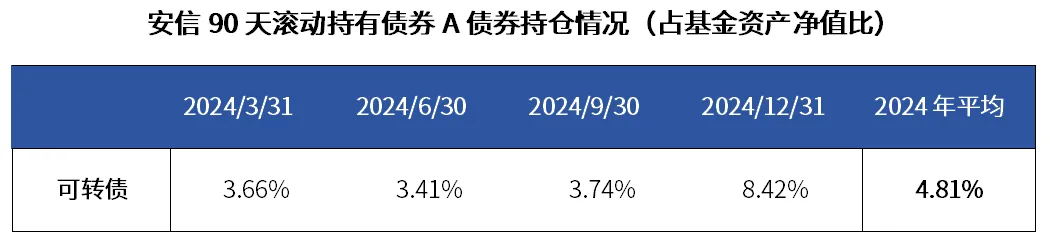

我们以安信90天滚动持有债券基金为例,这只产品采用“高等级纯债打底+转债增强”的策略运作,不投股票,力争打造稳中求进的持有体验。2024年成立以来,安信90天的可转债仓位控制在较低水平,定期报告披露的可转债平均仓位为4.81%。

“高等级纯债+小比例转债”模式下,投资组合的收益来源更加丰富,且由于转债的仓位不大,组合的整体风险相对可控。从策略效果来看,截至2025年2月28日,安信90天近一年回报4.40%,显著高于同期短期纯债型基金指数、货币市场基金指数,而近一年最大回撤仅-0.64%。

可见,在长期利率中枢下行环境下,通过适度配置较低仓位、高性价比的可转债,既能延续债基相对稳健的风险收益特征,又可借力权益市场增加收益弹性,或可为投资者平衡风险与收益提供新思路。

数据来源:安信基金、同花顺iFinD,截至2025.2.28。安信90天滚动持有A近一年、成立以来业绩/业绩比较基准分别为:4.40%/2.49%、5.40%/3.56%;本基金2024年度业绩/业绩比较基准增长率分别为:4.88%/4.13%(自生效);基金成立日:2024-01-17;本基金历任基金经理为:张睿(20240117至今)。

注:本基金设定90天持有期。对于每份基金份额,基金管理人仅在该基金份额的每个运作期到期日为基金份额持有人办理赎回。对于每份基金份额,第一个运作期指基金合同生效日或基金份额申购确认日起(即第一个运作期起始日),至基金合同生效日或基金份额申购申请日后的第90天(即第一个运作期到期日。如该日为非工作日,则顺延到下一工作日)止。

风险提示

尊敬的投资者:

投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,安信基金管理有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:

1. 如果您购买的产品为养老目标基金,产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请您仔细阅读专门风险揭示书,确认了解产品特征。

2. 如果您购买的产品为货币市场基金,购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。

3. 如果您购买的产品为避险策略基金,避险策略基金引入保障机制并不必然确保您投资本金的安全,基金份额持有人在极端情况下仍然存在本金损失的风险。

4. 如果您购买的产品投资于境外证券,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。

5. 如果您购买的产品以定期开放方式运作或者基金合同约定了基金份额最短持有期限,在封闭期或者最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。安信基金管理有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

2025-03-13 14: 53

2025-03-13 14: 53

2025-03-13 14: 53

2025-03-13 14: 53

2025-03-13 14: 53

2025-03-13 14: 53