打开APP

去年至今,科技板块热度一路飙升,“固收+”基金也积极顺应市场变化,纷纷加入“科技淘金潮”,力求增强组合的收益表现。

当然,这一策略的成效也十分“给力”。数据显示,截至2025年2月7日,全市场共有1150只“固收+”基金,其中514只固收+产品的净值创历史新高。【1】

这一亮眼的表现,不禁也让投资者开始重新审视“固收+”基金的“魅力”。今天,小编就先以固收+增配科技股为切入点,来和大伙儿好好唠唠:在低利率时代,“固收+”想要实现收益增强到底存在哪些“秘密武器”❓

1️⃣“固收+”基金

是如何玩转“科技圈”❓

2024年下半年,“科技股”或已成为固收+的“胜负手”之一。数据显示,“固收+科技”的这一策略在当年三季度、四季度的收益中位数分别为3.12%、3.84%,在可比固收+细分策略中位列第一。

细分品类“固收+”策略的2024年度业绩对比

具体来看,“固收+”基金参与科技板块的方式主要有两种:

1、直接优选科技股进行布局

例如,一些“固收+”基金可能会重点布局半导体、人工智能、新能源汽车等热门科技赛道中的龙头企业。

2、投资科技企业的可转债

可转债兼具债券和股票的双重属性,既可能在市场波动时提供一定的安全垫,也可能在科技股上涨时分享股价上涨带来的收益。

看到这里,有小伙伴可能就要提问了

“固收+”基金注重科技股的

深层次原因究竟是什么❓

1、利率波动促使资产配置多元化

自2015年至今,我国10年期国债收益率从3.64%降至1.80%。在低利率背景下,债券资产不仅票息收益在逐渐减少,利率波动的风险也是在显著增加。因此,“固收+”基金通过增加多元资产配置比例,来应对收益压力和风险挑战,可能是十分必要的。

2015年至今我国10年期国债收益率走势

2、政策与市场环境为权益投资带来机遇

与此同时,自去年“924新政”实施以来,权益市场情绪显著提振。展望后市,随着“稳增长”政策的持续推出,权益市场有望延续向好态势。在此背景下,“固收+”基金适当提升权益中枢是较为必要的,这或将有助于更好地把握权益市场的机会,提升收益空间。不过,在结构性行情下,配置方向的选择可能就会变得尤为关键。

3、科技股在结构性行情中的配置价值凸显

过去一年,全球AI算力浪潮和国内“新质生产力”政策推动A股结构性分化,科创综指和恒生科技指数分别上涨32.26%和71.63%,大幅跑赢沪深300指数(+12.75%),而中证红利指数下跌0.76%,科技与红利板块呈现“跷跷板效应”。【2】

尽管科技股波动较大,但其与红利资产的负相关性以及产业升级的长期确定性,使其在“固收+” 基金的配置中具备战术配置价值。

2️⃣是“固收+”

也是市场结构性行情的“捕手”

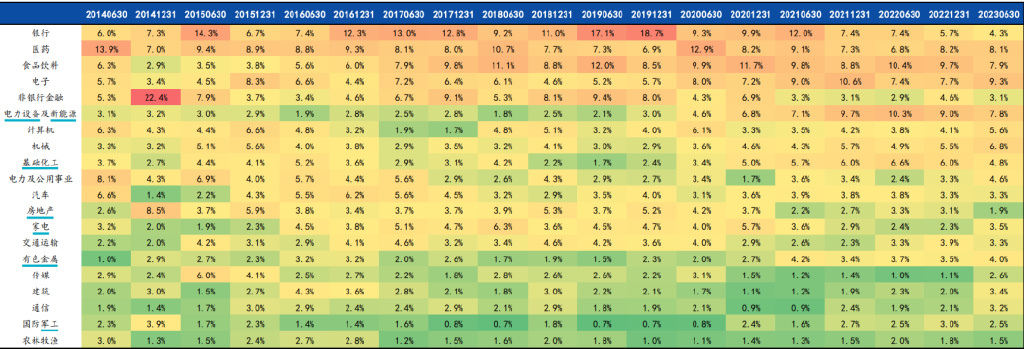

对于“固收+”基金而言,科技股投资是其在权益领域布局的一个缩影。长期来看,权益类资产是“固收+”基金获取弹性收益的重要来源。如下表所示,针对不同的市场环境,“固收+”有不同的行业配置选择,那我们又可以从中发现哪些规律呢❓

“固收+”产品历年行业配置

(前二十大行业)

1、“固收+”基金的三大权益配置主线

通过分析上图中的“红温”区域,可以发现“固收+”基金在权益资产配置上主要围绕三条核心主线展开:

首先,低估值、高股息的金融行业或是“固收+”基金的重要底层配置。金融行业,尤其是银行,凭借其较低估值和较高股息率,能够提供相对稳定的现金流和较低的波动性,这契合“固收+”基金力争追求稳健收益的目标。

其次,成长较为稳健、确定性相对较高的大消费行业大概率也是“固收+”基金的关键配置方向。食品饮料和医药等消费板块受经济周期影响较小,具有较强的抗风险能力,或将能为组合提供一定的收益支撑。

最后,“固收+”基金还会适当参与行业景气度较高的高端制造行业。电子、新能源等领域因其较高的行业景气度和成长潜力,也有望成为“固收+”基金增厚收益的重要选择之一。

2、市场热点下的行业配置调整

当市场出现明显的中长期热点时,“固收+”基金也会根据市场趋势灵活调整行业配置比例,以追求更高的收益空间。这里,小编来举几个具有代表性的例子:

2014年下半年最高配置行业:非银金融

2014年下半年,一系列“微刺激”政策的实施推动了市场信心的恢复。此后,货币政策的全面宽松(2014年11月22日央行降准)和沪港通的开通,进一步改善了市场流动性。以“券商”为代表的非银金融行业作为市场的“放大器”,在市场情绪改善时表现较为突出,成为“固收+”基金增厚收益的重要选择之一。

2016年下半年至2017年全年最高配置行业:银行

2016年,中国深化供给侧改革,市场经历冲击后逐步企稳,中证全指全年跌幅14.41%,银行(申万)同期跌幅4.93%,体现其一定程度的“防御属性”【3】。2017年,A股市场现出“以大为美”的特征。在2016-2017年期间,“固收+”基金通过增加对银行股的配置,进一步优化了组合的风险收益水平。

2020年上半年最高配置行业:医药

2020年,疫情推动了医药行业多个细分领域的快速发展,医药上市公司(287 家)营业收入同比增长9.31%,归母净利润同比增长24.54%【4】,业绩增长与市场情绪共振推动板块估值提升。在此背景下,“固收+”基金增加了对医药行业的配置,通过把握相对确定性的增长机会实现组合收益优化。

2021年下半年至2022年全年较高配置行业:电力设备及新能源

2021年,全球能源转型进入加速期。就我国而言,双碳目标(2020年提出)在2021年、2022年进入落实阶段,新能源行业迎来爆发式增长。基于行业高景气度、政策支持以及市场需求旺盛的综合判断,“固收+”基金在2021-2022年期间增加对新能源行业的配置。

综上,小编认为,在权益资产配置方面,“固收+”基金不仅有着相对清晰的主线,还具备较为灵活的应变策略。这种策略既展现了其对市场行情的敏锐洞察,也体现了对风险与收益平衡的动态优化!

3️⃣“固收+”是如何做好“加法”的❓

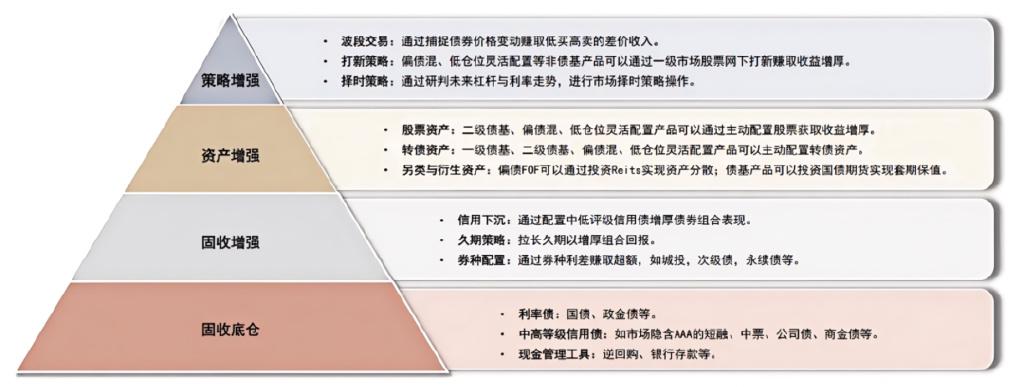

前述这些,小编认为可能也只是“固收+”中“加法”策略的小小一环。如果跳出局部视角,从系统化的资产配置框架来审视,“固收+”又是如何做好“加法”的呢❓

“固收+”本质上是一种“核心-卫星”策略:核心部分是以固定收益资产来作为底仓,提供相对稳定的收益基础;卫星部分即“+”的部分,则是通过多种方式来力争增强收益。总体而言,卫星部分可以分为三大方向:固收增强、资产增强和策略增强。

固收类基金的“三重增强策略”

1、固收增强:债券层面的精细耕作

在债券层面,围绕信用挖掘、久期调节、券种配置等固收投资策略,做一些加法来力争增厚收益,但同时也需承担相应的风险。

2、资产增强:跨资产类别的协同增效

跳出债券层面,“固收+”还可以搭配其他多元化的资产或投资策略。其中,“+资产”可以包含可转债、股票、期权、期货、商品、衍生品等风险较纯债相对更高的资产。

3、策略增强:战术操作的收益挖掘

“+策略”则可以包含新股申购择时策略、定增策略、量化对冲、CPPI策略等。

可以看到,“固收+”的加法多种多样,在不同的市场环境、不同的时点下各有优势。不过,在追求收益增强的同时,“固收+”基金比较着重关注对风险的控制。就像盖楼必须先打地基!“固收+”的基本盘锚定的是低风险的纯债类资产,如中短期利率债,或中高等级、中短久期信用债等。这部分作为组合的坚实后盾,为基金组合提供较为稳定、较低波动的基础收益。在此基础上,“固收+” 基金还会通过一整套系统化方案来控制风险,包括大类资产对冲、回撤预警线设置、单策略风险敞口限制、高流动性资产配置、左侧布局和量化模型监测等。

在小编看来,“固收+”基金的投资策略并非只是依赖单一机制,而是一个较为复杂且需要持续动态校准的精密系统。正如开车需要随时关注车况和路况一样,“固收+”策略的实施也需要“眼观六路”,无论是“增强策略”还是“风控措施”,都需要根据市场变化灵活调整。

4️⃣“固收+”的投资成效如何❓

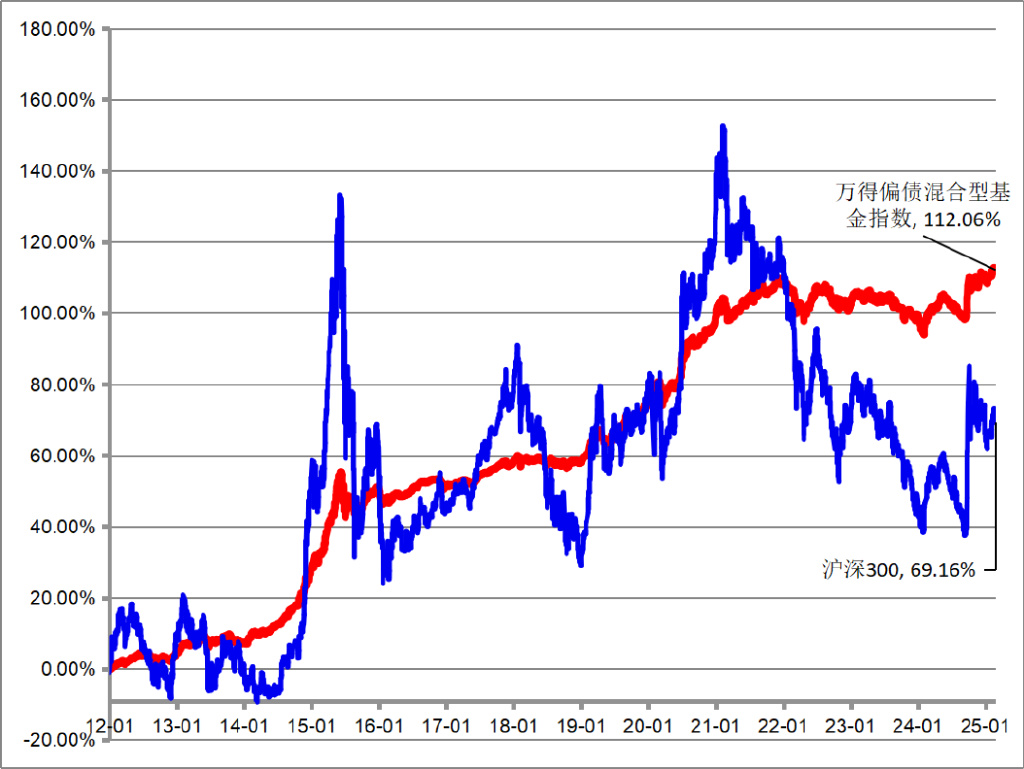

常见的“固收+”基金包括一级债基、二级债基、偏债混合基金,以及低股票仓位的灵活配置基金。以偏债混合型基金为例,回溯过去,不得不承认,“固收+”产品在震荡市中确实有“过人之处”。长期来看,“固收+”基金在追求获取收益的同时,也相对有效地控制了回撤和波动风险。

1、偏债混合型基金指数VS偏股混合型基金指数

根据Wind数据,2012年至2024年的13个完整年度中,偏债混合型基金指数有11年实现正收益,仅在2022年(-3.8%)和2023年(-1.0%)出现小幅回撤。相比之下,偏股混合型基金指数在同期分别大幅回调21%和13.5%。而在偏股混合型基金指数震荡下行的2016年(-13.0%)和2018年(-23.6%),偏债混合型基金指数仍分别实现了0.2%、0.2%的正收益。

数据来源:Wind,统计区间:2012.1.1至2024.12.31;指数行情走势不预示其未来表现,也不代表具体基金产品表现。以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

2、偏债混合型基金指数VS沪深300指数

此外,在过去13年多的时间里,偏债混合基金的累计收益率甚至超过了沪深300指数。具体来看,偏债混合型基金指数的期间回报率达到112.06%,而同期沪深300指数的涨幅为69.16%。与此同时,偏债混合型基金指数的期间最大回撤仅为8.17%,年化波动率为3.98%,显著低于沪深300指数的46.70%和21.71%。

近13年来走势对比

万得偏债混合型基金VS沪深300

小结:“固收+”基金的“技能包”或许不止顺势布局科技板块这么简单。它手握灵活的“三重增强策略”,还配备“风险控制护盾”,旨在不同市场环境下有效平衡风险与收益。在低利率时代,“固收+”基金或正凭借其精细化的资产配置策略脱颖而出,展现出较强的适应性和收益增强能力,“魅力值”可谓愈发凸显,值得大伙儿根据自身需求深入了解和考量。

【1】海通证券,截至2025.2.7;新浪财经《这个隐藏的赢家,在成为市场新宠》,2025.2.24;指数行情走势不预示其未来表现,也不代表具体基金产品表现。以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

【2】Wind,统计区间:2024.2.29至2025.2.28;指数行情走势不预示其未来表现,也不代表具体基金产品表现。以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

【3】Wind,统计区间:2016.1.1至2016.12.31;指数行情走势不预示其未来表现,也不代表具体基金产品表现。以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

【4】山西证券《医药生物行业2020年年报及2021年一季报综述》,2021.6.2;以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

免责条款:本内容版权归诺德基金管理有限公司所有,仅供参考。未获得诺德基金管理有限公司书面授权,任何人不得对本内容进行任何形式的发布、复制或修改。本内容基于诺德基金管理有限公司基金经理及其研究员认为可信的公开资料,但诺德基金管理有限公司对这些信息的准确性和完整性均不作任何保证,内容中的信息或所表达的意见并不构成所述证券、类别的投资建议,诺德基金管理有限公司也不承担投资者因使用本内容而产生的任何责任。风险提示:任何投资都是与风险相关联的,越高的预期收益也意味着越高的投资风险。请您在投资任何金融产品之前,务必根据自己的资金状况、投资期限、收益要求和风险承受能力对自身的资产做一定的合理配置,在控制风险的前提下实现投资收益。投资有风险,选择须谨慎。

2025-03-14 14: 10

2025-03-14 14: 10

2025-03-14 14: 10

2025-03-14 14: 10

2025-03-14 14: 10

2025-03-14 14: 10