打开APP

我要跳过这洪流,却见你的背影消失在河流,你可看见那源头。

——后海大鲨鱼《浪潮》

蛰伏的生命逐渐复苏,近些天里,挖掘基在春日一天天到来的脚步里做着投资者“获得感”的课题研究。

春天的意义,也许就在于它赋予了一种不言而喻的可能性,可以重新喜欢些什么,可以大胆期待些什么。

所以,什么是投资者的获得感?获得感又该如何提高?挖掘基自己想来,以下两点至少需要考虑:

一是是否在预期持有时间内赚到了预期的钱,二是持有基金过程中的体验好不好,比如说需要承受多大的波动、多久的回撤,以及基金公司、客户经理所提供的陪伴服务等,最终体现为一种信任的默契。

再拆解一下,挖掘基认为,“账户有收益”、“体验有改善”、“认知有提升”、“信任有增强”这几个方面应该说都很重要。

那么从产品的创设、运营到销售的引导到投资者陪伴和基金投顾,每一步似乎都需要我们仔细思考,付出努力。

此时,恰逢国内首批现金流ETF联接基金重磅获批,不少场外投资者直呼“终于等到你”。

这个指数,是我们思考提升投资者获得感的 “指数语言”表达。冬去春来,如今就要从交易所走到场外的千家万户,开盘前的周日下午,简单聊一聊。

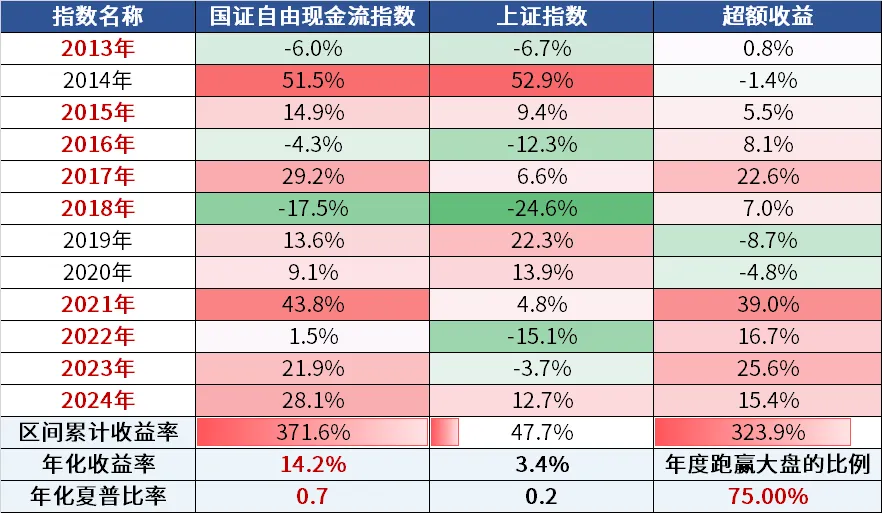

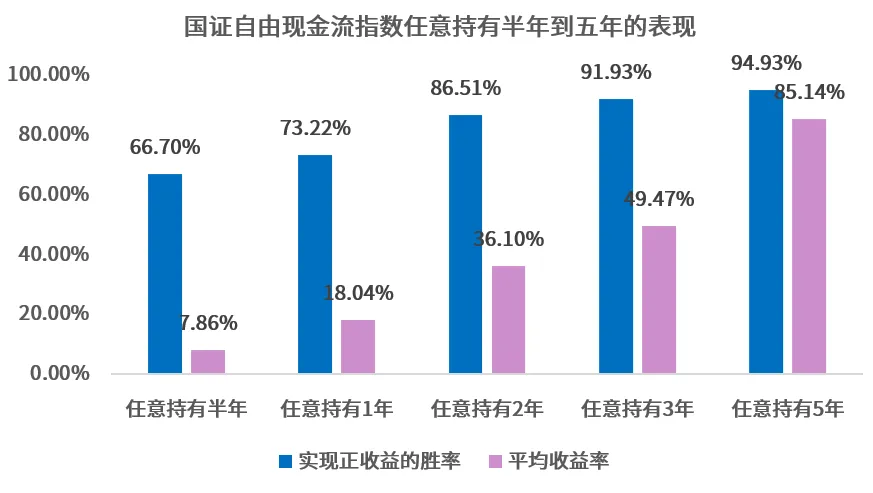

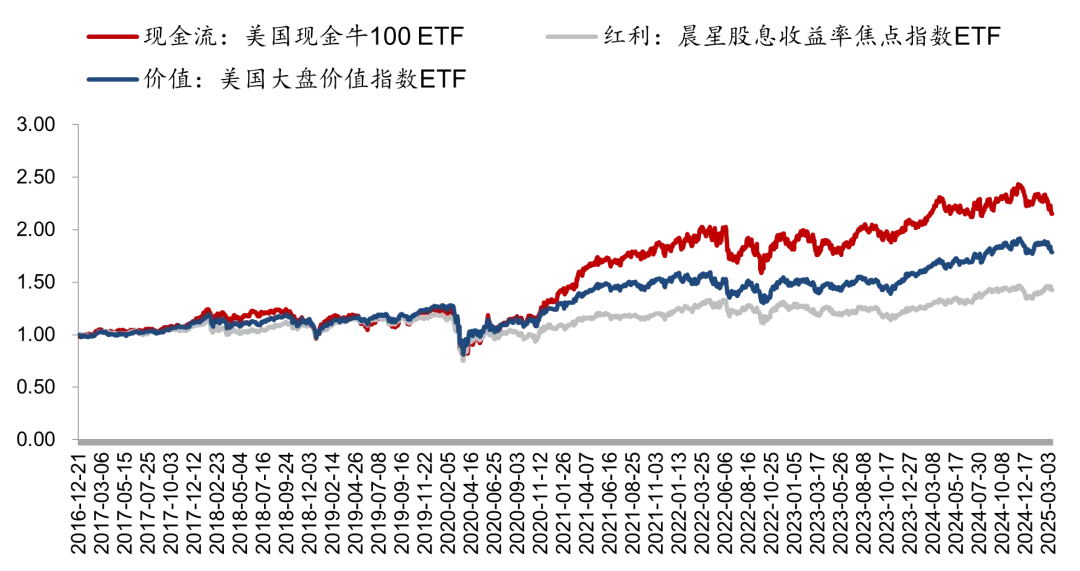

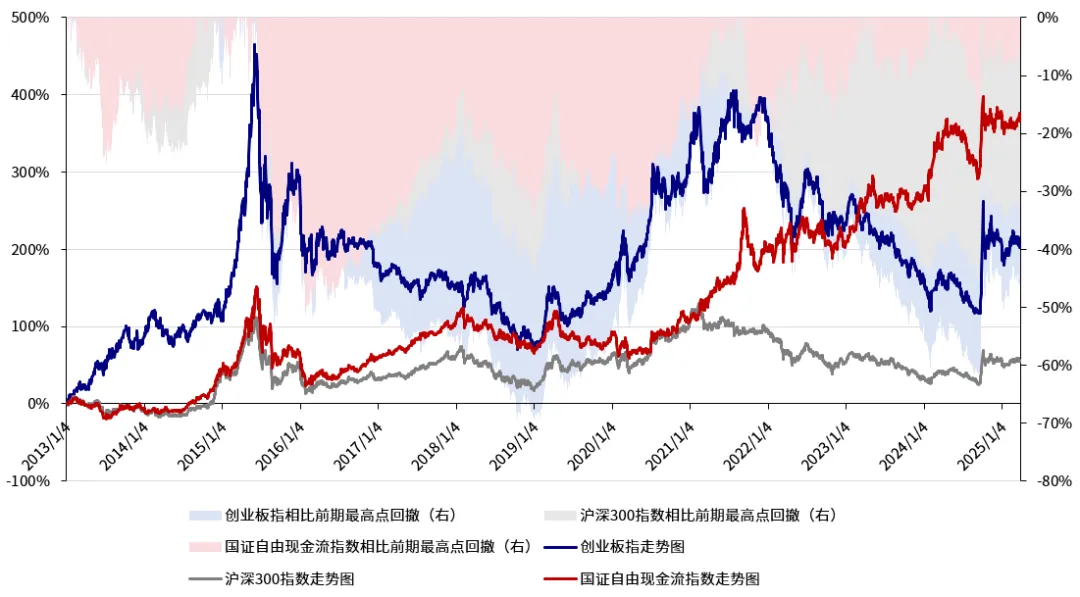

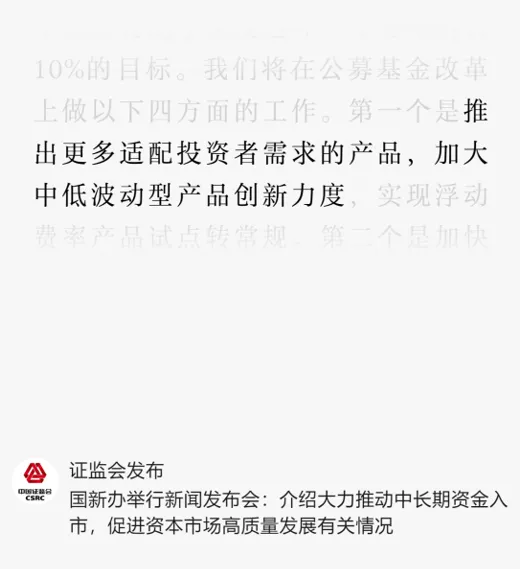

#当你谈起“获得感” 自由现金流是一种财务指标,字面意思是“企业可自由支配的现金”。而自由现金流ETF联接是一个基金品种,跟踪的指数代表着自由现金流指标排名靠前的一篮子上市公司组合。 没有一个基民能够忽视国证自由现金流指数的历史业绩。 以全收益指数(含分红收益)计算风险收益特征,自2013年以来国证自由现金流全收益指数累计涨幅达604.85%,年化超18%,跑赢A股主要全收益指数。 数据来源:Wind,统计区间为2013.1-2024.12,年化收益率计算公式为[(1+区间收益率)^(250/交易日天数)-1]*100%。国证自由现金流全收益指数(480092)基日为2012.12.31,自基日以来完整会计年度(2013-2024)涨跌幅为-3.03%、56.78%、16.71%、-1.74%、32.06%、-14.73%、17.69%、13.05%、49.15%、5.95%、28.92%、32.44%,指数过往业绩不预示未来表现,不构成投资建议。 这十多年间,我们经历了2015年“疯牛后”的股灾,2018年的贸易战+去杠杆,2020年后的核心资产去泡沫,这个指数仅2016和2018年收益为负,且2019-2024年连续6年正收益,其中2021-2024年连续4年表现占优。 数据来源:Wind,统计区间2013.01.01-2024.12.31,夏普比率计算周期为日度,无风险利率采用1年期定存利率(税后)。指数过往业绩走势不代表未来表现,不代表投资建议。 再往真真切切的收益深处细究,观察这个指数任意持有半年到五年的表现: 2013年初至今,从平均收益率看,任意时间买入持有半年、1年、2年、3年、5年的平均收益率分别为7.86%、18.04%、36.10%、49.47%和85.14%。 从持有胜率看,任意时间买入持有1年的胜率高于70%,持有2年的胜率高于85%,持有3年的胜率高于90%,持有5年的胜率达到95%,都可谓是大概率事件。 数据来源:Wind,统计区间为2013.1-2024.12 2016年芝加哥期权交易所上市的COWZ(Pacer US Cash Flows 100 ETF,中文称“美国金牛100 ETF”)目前规模已经超过250亿美元,是全球规模最大的现金流指数产品。 之所以规模大,亦是由于它的长期历史业绩表现优异: 成立至今已运行超过8年,区间累计收益率115.14%,年化收益率11.48%,夏普比率0.46,长期表现跑赢红利与价值代表产品,彰显出自由现金流策略良好的“穿越牛熊”能力。 美国自由现金流、红利与价值策略代表ETF产品收益表现对比 来源:iFinD,华宝证券 #当你谈起“获得感” 说到这里,有投资者感叹,A股的很多事都是这样,事后看格外清晰,但身临其境往往茫茫然。过去几年,我们似乎也曾见过优美的业绩曲线,但当我们配置进去,持有体验却一言难尽。 收益率,一般投资者很容易感知,但持有感受就很难量化,今天,挖掘基想介绍一个能量化评判持基体验感的工具——“痛苦指数”。 了解痛苦指数之后,能更立体地认识到基金持有过程中可能会经历的困苦,更形象地理解波动,从而建立适当的心理预期。 什么是痛苦指数? 持基过程中难免遇到回撤。痛苦指数,是欧美顶级FOHF(fund of hedge fund)非常重视的一个指标,用于衡量基金回撤给持有人带来的痛苦有多深、痛苦持续的时间有多长。即两个维度: “砸坑的深度”:也就是下跌幅度有多大多深,能衡量基金回撤给客户带来的痛苦有多深。 “爬坑的时间”:也就是回到前期高点所花的时间,即痛苦持续的时间。 我们计算了国证自由现金流指数、沪深300与创业板指过去十年间痛苦指数,图中的阴影面积表征的便是过去十年间三个指数的痛苦指数。 其中,三个指数的痛苦指数分别用粉色阴影(国证自由现金流)、灰色阴影(沪深300)、蓝色阴影(创业板指)描绘,而红色曲线(国证自由现金流)、灰色曲线(沪深300)和蓝色曲线(创业板指)代表的是指数的走势图。 国证自由现金流指数 与沪深300、创业板指痛苦指数对比图 (数据来源:Wind,数据区间取自2013.1.4-2025.3.28) 由上图这张可以看出:国证自由现金流指数确实做到了“熊市能抗跌”,而且实现了“牛市跟得上”的投资目标,给投资者带来了明显更优的持有体验。 ①过去十年的大部分年份里,自由现金流明显跑赢大盘,以2021年以来为例,我们看到: 相比于沪深300、创业板指,国证自由现金流指数回撤的“冰棱”要短很多、宽度要窄很多,而沪深300和创业板指的回撤,看起来已经不是“冰棱”,而是“连成片的很宽的冰山“了。也就是说,这几年间,当你在苦熬漫长季节时,自由现金流指数不仅业绩出色,过程中也给客户带来了较好的持有体验。 ②2019、2020年的A股大牛市中,自由现金流跑输大盘但仍取得并不差的正收益,这两年里我们看到: 相比于沪深300、创业板指,国证自由现金流指数即便业绩相对跑输,但是“阴影面积”明显更小,也就是“担惊受怕”的时候少。对于很多追求绝对收益的投资者而言,这对他们来说拥有更强的“获得感”。 ③过去十年间,自由现金流指数唯一取得负收益的是2018年,这是A股“万马齐喑”的一年,我们看这一年: 相比于沪深300、创业板指,国证自由现金流指数给基民留下的“心理阴影面积”也并不大,很快收复失地并不断再创新高。 分析完之后,我们便能发现,高自由现金流策略并不意味着单纯的“求稳”,而是致力于在不确定的市场环境中寻找确定性。 一场属于自由现金流策略的“慢牛”,使得在常年被诟病“大起大落”的A股市场,投资者获得感的提升有迹可循,因而多少场外投资者翘首以盼。 抛开复杂多变的市场情绪,上市公司的确定性就聚焦于财务健康、可持续分红能力以及抗风险能力。正是这种策略的合理性与自由现金流因子的有效性,最终在国证自由现金流指数的长期回报上得以充分体现。 这一年,我们把这个具备更强“获得感”的指数开发成架子上的工具,放入了中国居民的财富管理工具箱。 #当你谈起“获得感” 前文提到,自由现金流选股策略在国内是一个崭新的策略,但在海外其实是一个相对成熟的概念,产品化已非常成熟。 作为一个Smart Beta策略指数,国证自由现金流指数以自由现金流率为核心选股指标,强调企业基本面的稳定性和现金流质量,同时根据国内市场特色,添加以质量为主的负面剔除因子,质量因子与自由现金流因子强强联合,更加凸显指数特色和优势。 当前,指数产品的发展如火如荼,挖掘基时而畅想,未来可能会有很多种样子,相对来说有一个比较大的确定性趋势,就是指数在朝着一个更智能、更先进、更灵活的方式发展。 特别是对于很多产品,如果它本身以一种自带策略的形式去实现了一个接近达到甚至超越主动投资的效果,那么可以证明是指数投资这个赛道在整个投资赛道和品类上的一种胜利。 其实,这个策略过去几年有出色的表现,也是因为它和时代背景贴合。转型所面对的新旧动能更替和经济增长回落,必然会带来风险释放和利益再分配,这是一个消磨信心和耐心的过程。然而,风险也在酝酿机遇和变化,转型是国家崛起的必经之路。 在转型经济时代,越来越多的人意识到,公司发展除了在扩张期要有追逐的魄力,能做到有定力坚守熬过寒冬也同样重要,而现金流就是坚守的基础所在。 可以说,从增量经济到存量经济,高质量发展更重稳定的现金流支配。随着未来A股市场中长线投资属性的资金占比不断提升,企业自由现金流回报不断提升,中长期视角自由现金流策略的有效性未来大概率会得到市场的持续认可。 在1月23日国新办的发布会上,吴清主席提到要加大中低波动型产品的创新力度。为更多客户提供需要的普惠金融工具,是布局者的远见,我们想要站在离客户更近的地方。 当投资回报的中枢面临下降,权益市场仍旧面临较大的波动,投资者对于被动收入与生息资产的关注愈发浓厚。与此同时,在资产配置直面低利率时代对与投资性价比的要求之际,监管层的引导与市场偏好、公司治理优化的趋势不谋而合,形成了强大的共振效应。 此时此刻,远处夕阳渐沉,而它的背后,新一轮属于自由现金流策略的投资时代正在冉冉升起。屏住呼吸,似乎听见了后海大鲨鱼的歌声: “浪潮,在人潮中翻涌,我听见那些呼喊,人们欢呼,穿过隧道。我要跳过这洪流,却见你的背影消失在河流,你可看见那源头。向着那未知的时代去远行,向着那未知的世界去远行。” 风险提示

近一点,离客户再近一点。思考提升“获得感”的研究,从春天里出发,将是一个长久的课题。

2025-04-01 12: 41

2025-04-01 12: 41

2025-04-01 12: 41

2025-04-01 12: 41

2025-04-01 12: 41

2025-04-01 12: 41