打开APP

美国特朗普政府4月以来推行“对等关税”政策,并对部分贸易伙伴征收更高关税,关税节奏与力度远超预期。这一举措扰乱全球贸易秩序,加剧全球经济放缓风险。外部冲击之下,“扩内需”必要性进一步提升。在此背景下,预期将从多维度发力,改善居民消费预期、增强消费信心,以国内经济增长确定性对冲外部贸易环境的不确定性。

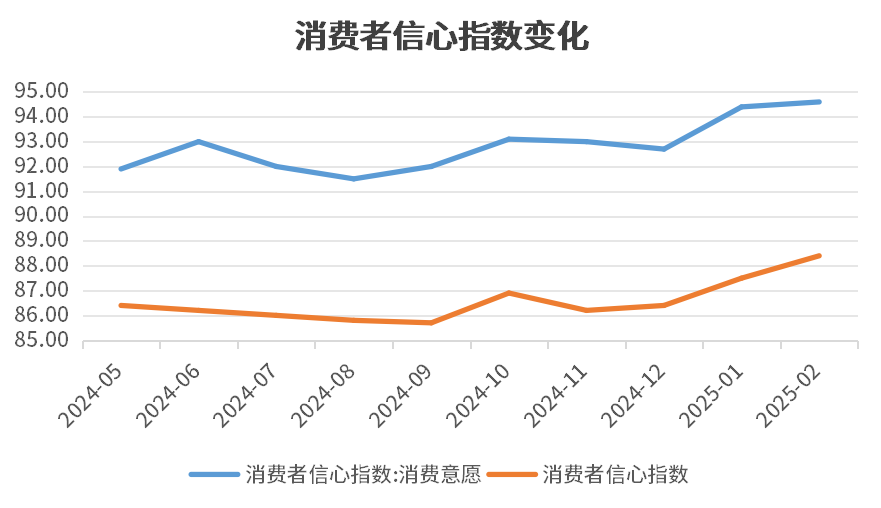

消费者信心指数逐渐回升

据新华社报道,2025年政府工作报告提出,大力提振消费、提高投资效益,全方位扩大国内需求,促进消费和投资更好结合,加快补上内需特别是消费短板,使内需成为拉动经济增长的主动力和稳定锚。近年来,国家持续加码扩内需政策,2025年以来已初显成效:消费者信心指数呈现企稳回升态势,数据显示,2025年2月消费者信心指数较2024年9月环比提升3.15%,释放出市场预期改善的积极信号。

数据来源wind;统计区间(2024.5-2025.2);过往走势不预示未来,不作为投资推荐,基金有风险,投资需谨慎。

消费券再发力,解锁五一消费市场活力

消费券作为我国政府运用财政手段刺激消费的成熟政策工具,在各地实践中展现出显著成效。以上海、北京为代表的一线城市率先探索,通过发放消费券,激活了线上线下消费市场。市场倾向于认为,1块钱的补贴会带动4块钱的消费。五一即将到来,多地启动新一轮消费券发放,再次推动消费市场回暖升级。上海浦东新区将投放5000万元发放“乐购浦东”消费券,河南将发放4000万元文旅住宿消费券。(内容根据公开资料整理)

退税政策,释放旅游消费与产业发展新潜力

2025年4月8日,国家税务总局发布《关于推广境外旅客购物离境退税“即买即退”服务措施的公告》,对离境退税“即买即退”的主要内容、办理流程和施行时间作出明确规定,将该项服务措施从多地试点推广至全国。进一步刺激旅游消费,从消费端带动劳动产业发展。

科技领域国产替代

在外部技术封锁与内需升级的双重推动下,我国科技消费领域国产替代进程全面提速。伴随科技自主战略深化,半导体、工业软件、AI软硬件等赛道政策红利叠加市场扩容,更以高性价比、本土化服务优势渗透消费端,驱动智能终端、数字文娱等场景升级,释放中长期投资新潜力。

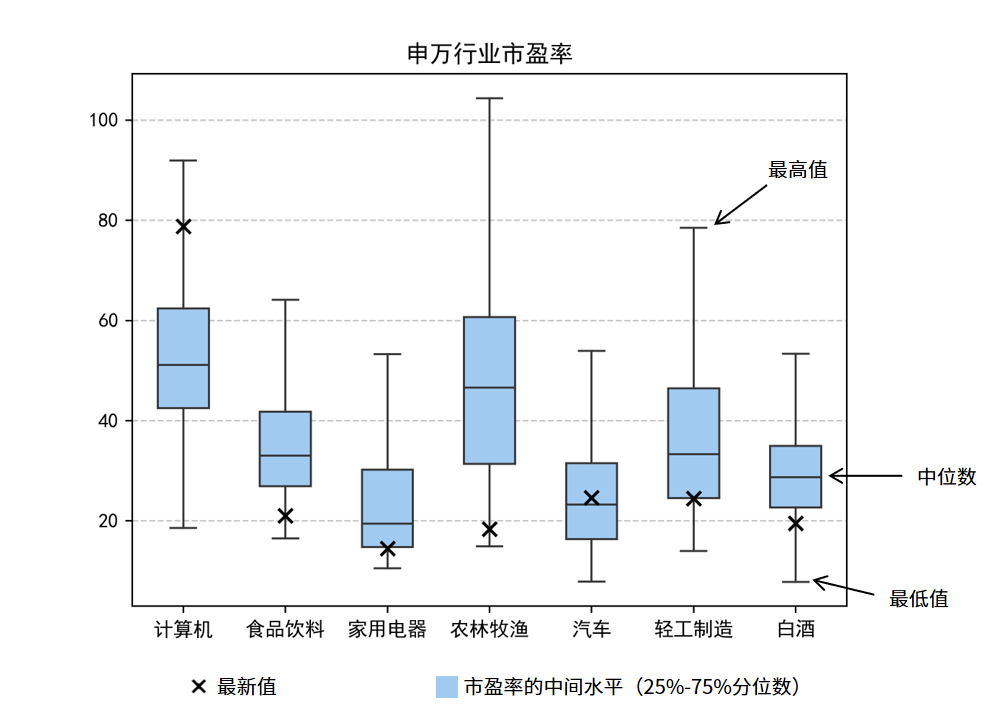

现消费板块大多处于低估值区间

数据来源wind数据,统计区间(2020.01.01-2025.04.21),过往业绩不预示未来,不作为投资推荐,基金有风险,投资需谨慎。

截至2025年4月21日,Wind数据显示,消费板块中的农林渔牧、家用电器、食品饮料、轻工制造等行业,以及白酒板块,市盈率(TTM)均处于历史估值低位。其中,食品饮料行业市盈率较2020年以来的均值低25%以上,家用电器、农林渔牧、轻工制造等板块也呈现类似特征,凸显出消费板块显著的估值性价比。

随着政策端持续发力,消费板块迎来重要转机。国家通过加速科技领域国产替代、精准落地退税政策、高频发放消费券等一系列举措,全面激发消费市场活力。2025年超长期特别国债专项资金直接投向以旧换新,叠加财政贴息政策覆盖消费贷与民生经营贷,政策组合拳有效提振居民消费信心,推动消费需求加速释放。在此背景下,消费板块有望迎来估值修复,当前的低估值窗口期正为投资者创造具有潜力的战略布局机遇。

如果您也认可上述对行业属性的分析,不妨进一步关注浙商聚潮新思维。这款产品注重高ROE、高现金流、股东回报等指标,投资长期具有较出色的盈利能力、较突出的现金流控制能力的高质量类型公司,力求持有收益胜率较高,或许能为您的资产配置提供新方向。

浙商聚潮新思维混合

中风险,A类基金代码166801,C类基金代码014085。

浙商聚潮新思维混合长期业绩排名业绩亮眼,近期应对市场波动也有较好的表现。

排名数据来源于海通证券,同类型为灵活混合型,过往业绩不预示未来,不作为投资推荐,基金有风险,投资需谨慎。

收益来源:基金产品2025年一季报,统计区间(2012.03.08-2025.03.31),已经托管行复核。比较基准:沪深300指数收益率×55%+上证国债指数收益率×45%。历史数据不代表未来表现。

投资策略

从注重产品长期绝对收益的角度出发,从侧重投资科技制造行业转向投资长期具有较出色的盈利能力、较突出的现金流控制能力的高质量类型公司。

通过 AI 模型在全市场挖掘阶段性被低估,且具有经营护城河的高质量类型公司。并且我们的模型更关注公司在未来仍能维持高经营壁垒、高盈利的能力。

在资产配置层面,我们配置了偏债型转债标的,一方面是为了控制产品长期收益波动,另一方面,相较纯债类标的,转债类标的更能增厚长期投资收益。

基金经理后续观点

当下是布局核心资产的良机。回顾A股市场,上一轮核心资产热发生在2019年至2021年初,彼时沪深300指数领跑权益市场,在消费升级的叙事背景下,以消费行业为代表的、具备护城河的优质公司,估值屡创历史新高。然而,过去3到4年,尽管这些核心资产的ROE仍能维持在15%以上的较高水平,但其估值相较于4年前大多折价50%以上。如今,估值泡沫已基本消耗殆尽,诸多核心资产当前市盈率仅为15到20倍,甚至更低,这一估值水平较为公允。在这样的估值水平下介入,预期未来“投资收益接近ROE”的目标将会逐步回归。

我们认为,科技发展、生产力进步,是人民生活水平提升的实现路径。在中国,通过科学技术提升生产力,最终落脚点仍然在提升老百姓的生活质量,仍然在扩大内需。特别是在外部环境动荡,国际市场不确定性提升的背景下,提振内需是政策端的长期导向。在未来需求仍然可期的背景下,阶段性的需求收缩或许是难得的投资机会。相较于追逐热点赛道,我们更希望通过对本基金的管理,帮助投资者和优秀的公司站在一起,提升长期的投资体验。

(观点来源基金产品2025年一季报,截至2025年3月31日)

浙商基金

浙商基金作为浙江省首家公募基金公司,是行业内最早投入AI赋能投研的公募基金之一,至今已经11年,公司致力于先进的生产方式提升投研效率,经过多次技术迭代和更新,构建起基于AI决策的工业化投研体系,持续深耕,努力做到让每笔投资都“有所得”,力争提升投资者的获得感。

✦

END

✦

注:浙商聚潮新思维混合A(166801)(中风险)成立于2012-03-08,根据产品定期报告数据显示,自基金合同生效起至2020年、2021年、2022年、2023年、2024年、2025年一季度净值增长表现/同期业绩比较基准收益率分别为55.67%(16.76%)、33.76%(-0.66%)、-24.45%(-10.69%)、-6.61%(-4.64%)、7.11%(12.26%)、8.99%(-0.54%),沪深300指数收益率×55%+上证国债指数收益率×45%。基金分为A/C份额,是同一个基金共同运作,但收费方式不同,投资者可根据需求选择。

2025-05-09 12: 17

2025-05-09 12: 17

2025-05-09 12: 17

2025-05-09 12: 17

2025-05-09 12: 17

2025-05-09 12: 17