打开APP

北信瑞丰基金经理 于军华

微盘股指数最新又创新高了。

一、价值投资悖论

小微盘股的投资,并不符合传统的价值投资理论。

微盘股的盈利能力不高,以万得微盘股指数作为一个整体,从2023年到2025年1季度都是亏损的,这就让各种以盈利为基础的指标失去了意义。

唯一还能看得过去的指标是市净率,目前微盘股指数的市净率在2以下,不能说低,但放在A股这个整体里面还算正常。

二、小微盘股投资的收益来源

美股市场小微盘股并没有超额收益。

指数基金之父约翰·伯格在他的《共同基金常识》这一本书里,统计了过去100年间的美股数据,得出的结论是小盘股的复合年化收益率是12.7%,大盘股是11.0%。这么长的时间段和每年这么低的收益率差距,从统计学的角度,并不能说明双方收益率有差异。实际上美股大部分时间大盘股和小盘股收益率差距都不大,收益率真正拉开是1973年到1983年的这10年。

但在A股市场,小微盘股确实表现出了明显的超额。A股的历史和各类量化数据都告诉我们,自有A股以来,大部分时间小微盘股策略都是有效的。

关于股票收益率的来源,有两种理论,巴菲特认为,股票的长期收益率,应该等于其ROE;约翰·伯格则认为,股票的长期收益率来自两个部分,股息率和盈利增长率。不管哪种理论,A股小微盘股长期收益率都跟其基本面关系不大。

从博弈或者说技术分析的角度来解释,小微盘股收益率的来源,可能是动量反转效应。

A股有个规律,技术分析对于大市值公司,有效的概率比较大。对于小微盘股,那可能就是“看线反着买,别墅靠大海”了。小微盘股定期调仓这个动作,本质上就是执行动量反转策略。

当下市场主流观点对于小微盘超额收益来源的解释,是低成交量下的资质下沉。

简单说就是当市场成交量下降,没有大的主题方向的时候,部分参与者比如游资和量化就会像债券投资者一样,主体资质下沉,选择小微市值上市公司做超额。

超额不可能长期存在,当参与者抱团现象不断累积,超过了小微市值策略所能容纳的极限的时候,就会出现雪崩。通过崩盘消化存量资金,周而复始,然后就是下一轮周期。

上述的这个主流论点能够形成逻辑闭环,同时也解释了2024年以来微盘股指数的巨幅波动。

三、如何投资小微盘

小微盘策略的“阿喀琉斯之踵”就是规模,这个策略容纳不了大量的资金。万得微盘股指数目前每天的成交量大约在300亿左右,只占到全部A股成交量的3%。

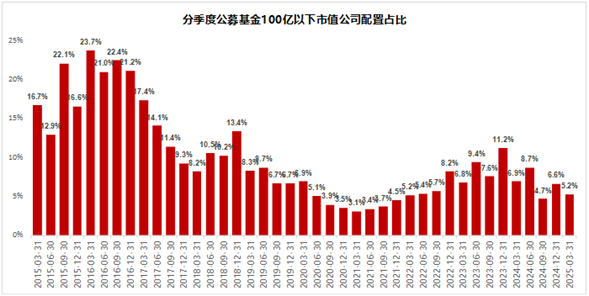

正因为如此,主要的机构投资者基本不碰小微盘。历史上,公募配置小微盘比例总体是在下降的。高峰期的2015、2016年,公募基金100亿以下市值配置占比可以超过20%,目前都在10%以下。2023年小市值配置占比有所提升,但最近一段时间又有所下降。

如果我们不考虑规模问题,小微盘策略需要考虑的最大的问题是大,也就是市场重大调整的风险。2024年以来,小微盘股经历了巨幅震荡,原因都是大盘指数出现了快速下行,流动性坍塌,导致资金踩踏前往蓝筹避险。

对当前的A股来说,市场发生大幅波动的概率不大。首先从估值和风险溢价角度,当前的A股远远还没到泡沫的阶段,其次还有大量的平准资金对市场进行调节。虽然有观点说这种向下有底的状态妨碍了小微盘策略的出清,但市场总归是交易出来的。

当前的A股市场,客观上对于小微盘环境是偏暖的。从股权融资情况看,2024年股权融资家数从2013年790家快速下降到2024年的297家,规模也从1.1万亿下降到不到3000亿,这显然是对权益市场的一种呵护。

此外,5月16日发布的《上市公司重大资产重组管理办法》,提高了对于并购重组的包容度,这对小微盘股票,客观上也是一种利好。

综上,鉴于当前市场环境,机构可以适当调高小微盘策略的权重,比如跟上市场平均水平的权重,5%-10%的策略组合,或者主题基金加大对于潜在并购重组组合的配置,抑或择股时,适当将市值要求从100亿以上放松到50或者80亿以上。至于个人投资者,则应当从投资者适当性角度考虑,不加杠杆,利用非必需的资金采取组合形式进行配置或者购买相关的小微盘市值主题基金。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

2025-05-22 16: 52

2025-05-22 16: 52

2025-05-22 16: 52

2025-05-22 16: 52

2025-05-22 16: 52

2025-05-22 16: 52