打开APP

在个人养老金制度全面铺开的今天,专为个人养老金账户打造的Y份额公募基金,正凭借政策红利与长期投资的双重优势,成为越来越多人养老规划的重要选择。

您是否也在思考这些问题?

个人养老金账户已开,Y份额基金到底怎么选?

每年1.2万的额度,如何变成“真金白银”的省税攻略?

市场涨跌无常,怎样让养老账户不焦虑、能增值?

现在,您不必独自寻找答案!

您的专属养老投资搭子——

「养老有道・Y享陪伴」计划正式上线!

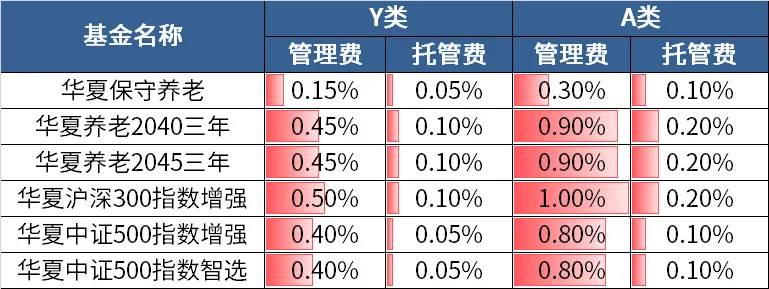

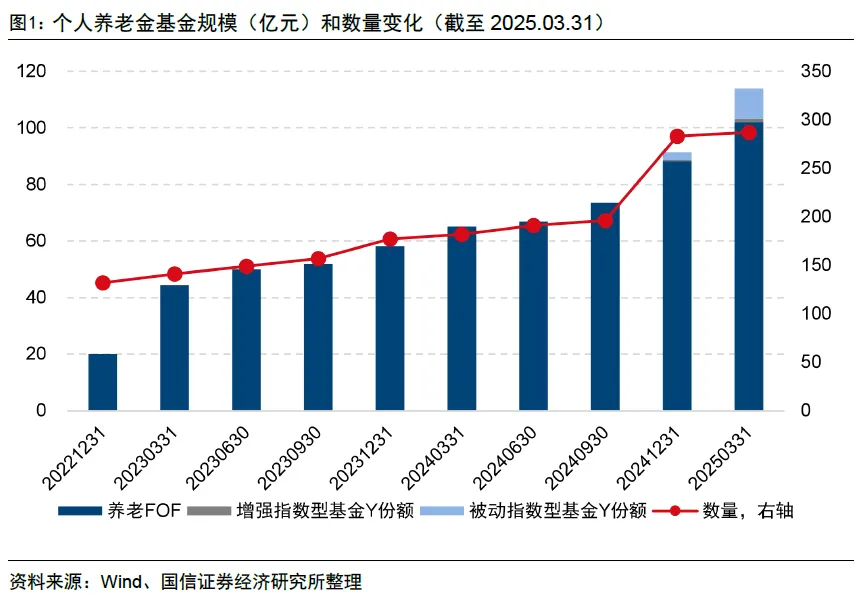

本次陪伴计划特别规划百节轻量化课程,通过高频问题Q&A,深度解析个人养老金 Y 份额的投资逻辑、优势特点及实操策略。 我们将手把手指导您借助Y份额基金,搭建专属 “未来养老钱袋”! 以专业理财工具和投资方法论创造切实的投资获得感,为您想要的未来,增添一份底气与从容。 Q1 什么是Y份额公募基金? 与普通基金份额有何不同? Y份额中的 “Y” 取自 “养老金” 的 “养” 字拼音首字母,是公募基金公司专为个人养老金账户打造的特殊份额类别,可以理解为基金的 “养老专属版”。 想象一下,类似超市里会有"会员专享价",Y份额就是基金公司给个人养老金账户投资者的 “优惠权益”。 这种份额类型在投资策略和基金经理管理层面,与大家熟悉的A类、C类份额并无差异,但在费率结构上却享受了更大幅度的优惠。 举个例子,Y份额的管理费和托管费通常打五折,而且不收取销售服务费。 比如华夏保守养老基金,A类份额的管理费率是0.90%,而Y类仅有0.45%。 图:Y份额 vs A份额费率对比 (来源:Wind,截至2025.5.22。以上仅作为示例引用,不构成基金投资建议。) 这种设计背后的逻辑是鼓励长期养老投资,通过降低投资成本来提升长期复利效应。 Q2 个人养老金账户是什么? 与Y份额有什么关系? 个人养老金账户就像是一个为我们量身定制的"养老钱袋",国家给予这个钱袋税收优惠等政策支持。 而Y份额则是可以放入这个钱袋的专属投资工具之一,只能通过个人养老金账户认购。 自2022年11月个人养老金制度开闸试点以来,Y 份额基金就作为账户内的核心投资产品之一落地。 2024年底,个人养老金制度从36个先行试点城市(地区)推广至全国,同时个人养老金的公募产品目录,也从FOF基金扩容至指数基金。 图:个人养老金基金名录首批 85 只指数基金情况 (来源:Wind,中国证监会,西部证券,2024.12) 最新数据显示,我国个人养老金开户人数已突破7000万。2025年一季度,全市场个人养老金Y份额基金共有288只,总规模达到113.9亿元,首次突破百亿大关。 这种制度设计将税收递延优惠、长期资产配置和专业投资管理三者有机结合,为普通人提供了一种更为便捷的养老投资解决方案。 (来源:Wind,公开数据) 「养老有道・Y 享陪伴」计划 陪您把 “养老焦虑” 酿成 “时间的甜酒” 让每一个当下的选择 都成为未来从容的底气 风险提示

2025-05-23 16: 04

2025-05-23 16: 04

2025-05-23 16: 04

2025-05-23 16: 04

2025-05-23 16: 04

2025-05-23 16: 04