打开APP

摘要:

上周A股先涨后跌,一方面A股市场连续多周资金净流出与同期宽基指数上行形成持续顶背离,有回调压力。另一方面,海外市场波动加剧,引发流动性“危机”担忧。上周中国与东盟十国全面完成中国一东盟自贸区3.0版谈判与美国对欧盟新一轮关税威胁形成鲜明对比,后续如何对冲当前逆全球化压力仍需重点关注。可以考虑配置中证A500ETF(159338)、上证综指ETF(510760)、现金流ETF(159399)等标的。

正文:

上周市场整体收跌,万得全A收跌-0.63%,中证A500收跌-0.29%。市场日均成交额为1.17万亿,连续两周环比回落。行业方面,中信一级行业中,医药、汽车、有色金属领涨,计算机、电子、机械、通信下跌。

上周四,国家金融监管总局公布将批复第三批600亿元的保险资金长期投资改革试点,结合此前两批试点资金,总规模将达到2220亿元。考虑到首批500亿元资金已基本落地,预计仍有约1720亿元的新增保险资金将逐步进入市场。由于长期资金偏好稳健收益、估值合理、分红持续的板块,红利类资产有望收获增量资金。

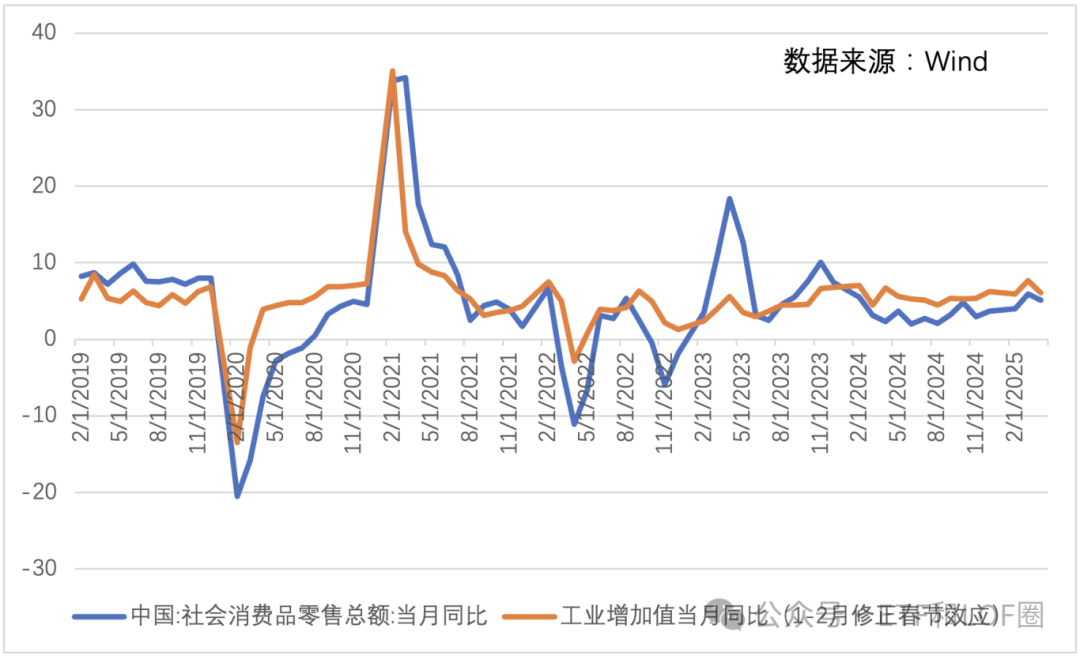

宏观层面来看,上周公布的4月经济数据继续体现出经济基本面的韧性。具体来看,4月全国规模以上工业增加值同比增长6.1%,社会消费品零售总额同比增长5.1%,即便剔除3月“抢出口”带来的高基数扰动,两项指标仍处于上行区间,显示出工业生产和消费的修复趋势仍在延续。

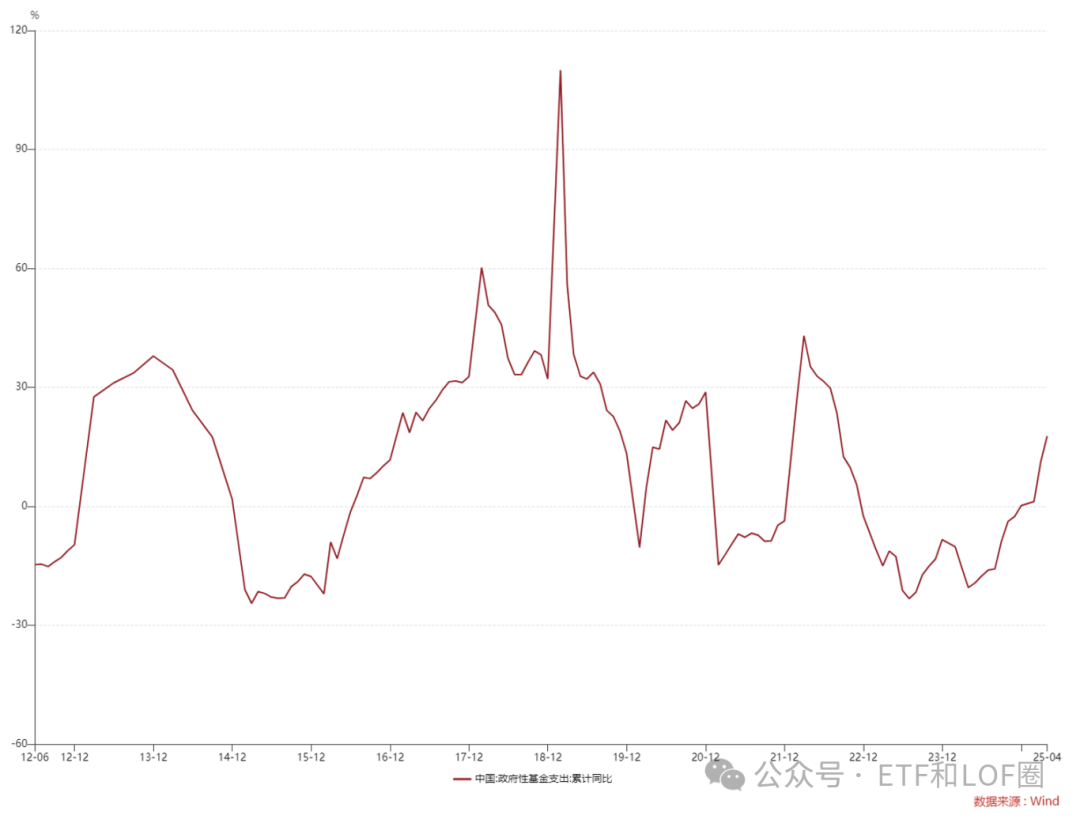

财政政策方面,4月政府性基金支出累计同比增长17.7%,已连续12个月同比增幅扩大,表明政府仍在持续加大财政支出托举经济。货币政策方面,上周LPR迎来年内首次下调,进一步释放宽松信号,凸显政策托底意图。整体来看,当前宏观政策组合仍以稳增长为核心,经济韧性有望延续。

往后看,随着关税协议阶段性达成,新税率下国内经济基本面将是后续关注重点。本周将披露5月首个经济数据PMI,可以观察4月制造业景气度边际变化情况。

海外方面,上周市场重点关注全球长债收益率大幅上行。上周利率上行主因日美国债发行遇冷,日债市场流动性不足导致日债利率极端上行蔓延至全球债市。中金公司表示日本的外国银行跨部门借贷规模仍处高位,短期流动性有压力但不至于“危机”。

关税方面,上周五特朗普在社交媒体上威胁从6月1日起对进口自欧盟的商品征收50%关税,远高于此前暂缓实行的20%“对等关税”,贝森特表示希望本次威胁能刺激欧盟尽快行动。与中美类似,后续双方或将尽快展开谈判,但短期预计仍将对全球资本市场造成冲击。

往后看,全球市场短期或仍将承压。本周即将披露美国PCE物价数据,重点关注通胀降温能否延续、欧美关税谈判进展。

上周二,中国与东盟十国全面完成中国一东盟自贸区3.0版谈判。3.0版将打造包容、现代、全面、互利的自贸协定。3.0版包含数字经济、绿色经济、供应链互联互通、标准技术法规与合格评定程序、海关程序与贸易便利化、卫生与植物卫生措施、竞争和消费者保护、中小微企业、经济技术合作等9个新增章节。本协议进一步表明中国坚定不移推进全球化的决心,有望减缓关税壁垒的负面影响。

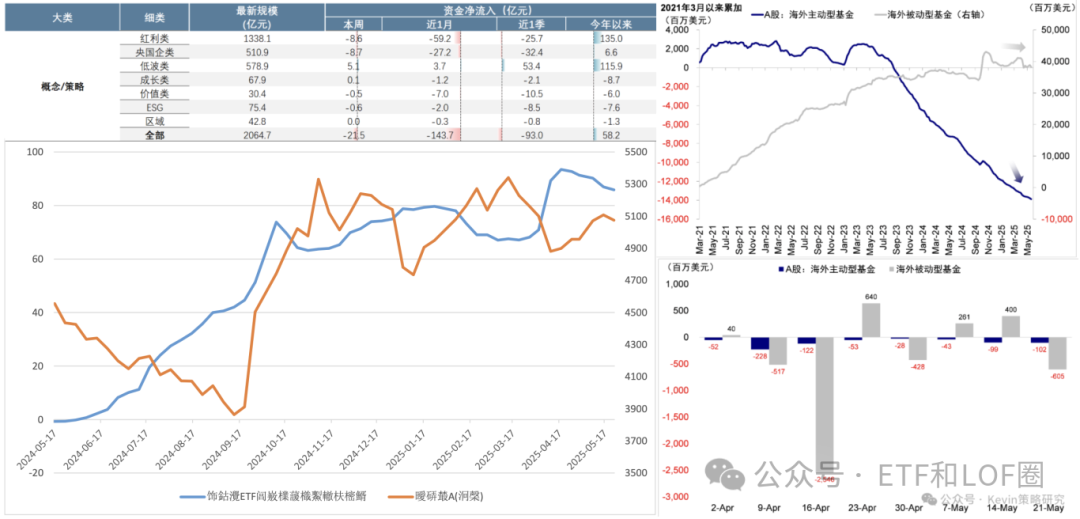

上周后半周市场下跌,周线收跌。资金面方面,股票型ETF过去连续四周净流出,外资(中金公司EPFR口径)同步流入延缓,导致市场形成较大的顶背离或是下跌原因。当前阶段可以考虑定投大盘宽基以及获资金青睐的低波板块,关注中证A500ETF(159338)、上证综指ETF(510760)、现金流ETF(159399)。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

2025-05-26 16: 13

2025-05-26 16: 13

2025-05-26 16: 13

2025-05-26 16: 13

2025-05-26 16: 13

2025-05-26 16: 13