打开APP

您的专属养老投资搭子——「养老有道・Y享陪伴」计划正式上线!

本次陪伴计划特别规划百节轻量化课程,通过高频问题拆解与实操策略解析,深度解析个人养老金 Y 份额的投资逻辑、优势特点及长期配置价值。

我们聚焦三重“获得感”:

认知获得感(懂体系)

决策获得感(会选择)

体验获得感(易坚持)

以专业理财工具和投资方法论创造切实的投资获得感,为您想要的未来,增添一份底气与从容。

认知获得感篇——第3期

Q5

为什么说——

养老投资“要趁早”,越早开始越好?

《礼记·王制》中写道:“三年耕,必有一年之食;九年耕,必有三年之食”。

早在西周至春秋时期,中原先民在耕作时,便形成了“耕三余一”的储备理念,即每年将三分之一的粮食收成存入公仓,为的是抵御黄河流域频繁的水旱灾害。

千年后的今天,古人刻在竹简上的智慧依然照见现实。

养老投资,本质上仍是一场跨越时空的 “储备战”。变的是储备载体,粮仓换成了账户,粟米换成了数字;而不变的核心,始终是 “以时间换安心” 的核心法则。

因为时间的影响不是简单的累加,而是像滚雪球一样,让早期的微小投入在漫长岁月里产生质变。

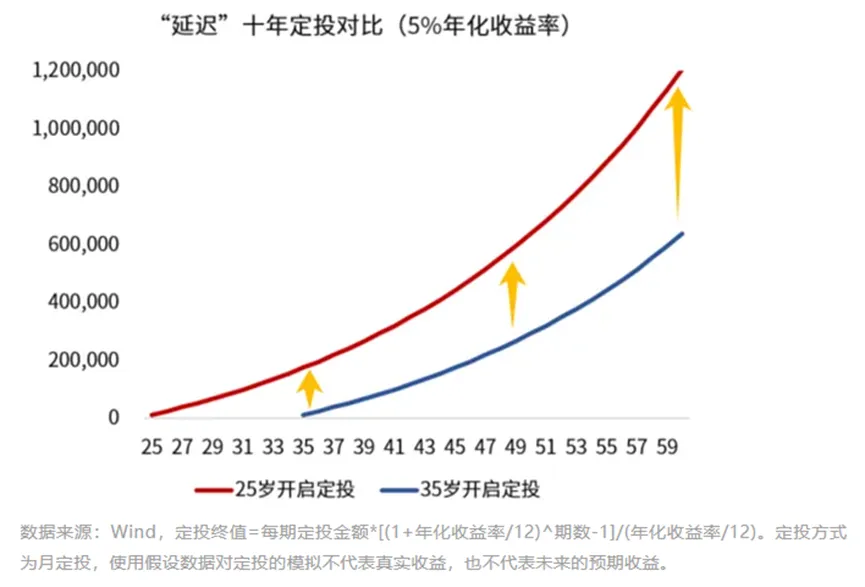

假设小挖和小基都计划在65岁积累200万养老资金,若以年化5%的收益率计算:25岁开始的小挖,仅需每月定投1311元;而等到35岁才开始的小基,需要每月投入2403元,每月面临的资金成本直接增加80%。

这组数字背后,正是爱因斯坦口中"世界第八大奇迹"的复利在发挥惊人的作用,而低利率时代让这种差距更加明显。

当银行定期存款利率跌破1%,长期国债利率低于2%,年轻人的“晚起步”成本正在指数级上升。

想象一下——

如果从25岁开始每月定投1000元,按照年化收益率5%计算,到60岁时可积累约120万元;

若35岁才开始定投,同样条件下仅能积累约64万元,十年之差,养老金直接腰斩。

这不是数字游戏,而是复利法则在低风险环境下的真实现状。越早让资金进入 “时间的魔法阵”,越能用更低的成本撬动更高的未来。

就像种树,最佳时机是二十年前,其次就是现在。

Q6

为什么说——

只靠基本养老金不足以“安享晚年”?

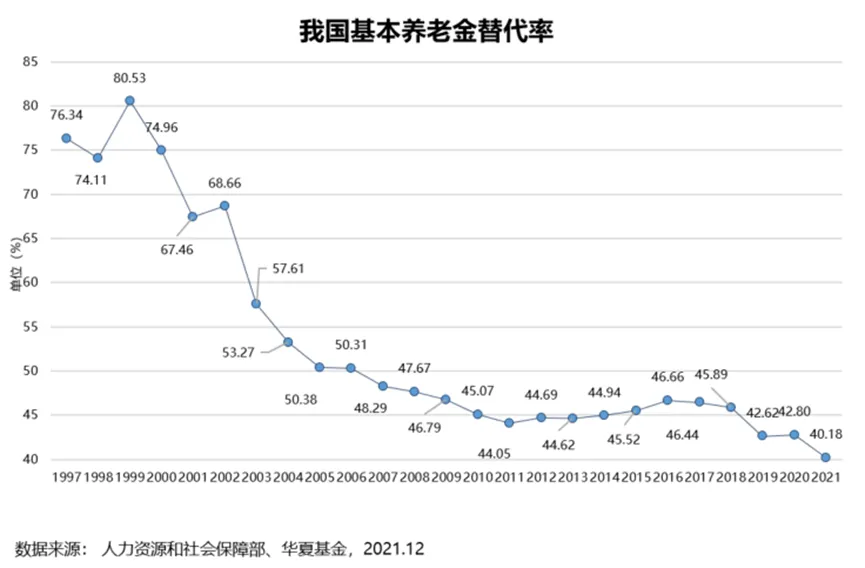

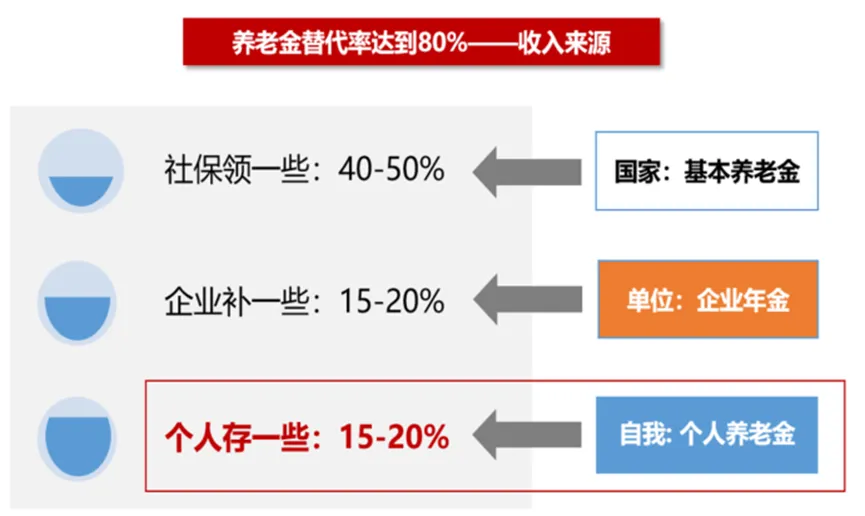

当我们计算养老所需时,有个关键指标如同晴雨表——养老金替代率,即退休后收入与退休前收入的比值。

国际劳工组织建议的最低警戒线是55%,而要维持原有生活水准则需要70-80%。但数据显示,我国第一支柱养老金替代率不足50%,且随着老龄化加剧仍在下滑。

这个百分比意味着什么?

假设月薪1万的白领,退休后只能领取四千多元的基本养老金,除去基本生活开支后,可能连一次老友聚会都要斟酌再三。

更严峻的是,随着医疗进步,我们这代人很可能迎来"百岁人生"。但长寿若没有充足财务支撑,反而会成为沉重的负担。日本街头银发出租车司机和超市老年收银员的身影,或许就是老年化社会的镜像。

我们当下面临的现实情况是,即便有第一、第二支柱的支撑,我们距离80%的理想养老金替代率仍有相当差距。

这种缺口让"基本养老靠社保,品质养老靠自己"不再是一句口号,而是每个人必须正视的生活课题。

面对这样的现实,行动是最有力的回应。不妨从三个切实可行的步骤开始:

第一步,为自己开通个人养老金账户,合理利用每年1.2万元的免税额度,这是国家给普通人的普惠助力;

第二步,建立"核心-卫星"组合,以宽基指数基金为基石,再搭配与个人风险承受力匹配的配置;

第三步,将养老投资列入每月必做的财务清单,像偿还房贷一样形成刚性储蓄习惯。

养老投资本质上是对未来自己的托举,是在精力充沛时为力不从心的岁月预先埋下的温柔伏笔。

这些看似微小的举动,经过二三十年的沉淀,终将成为支撑银发岁月的重要支柱。

当我们足够早地开始这场与时间的合作,复利的魔法终将在某个不经意的清晨,为我们捧出岁月馈赠的金色果实。

认知获得感篇——回顾

让每一个当下的选择 都成为未来从容的底气 风险提示

2025-06-09 17: 27

2025-06-09 17: 27

2025-06-09 17: 27

2025-06-09 17: 27

2025-06-09 17: 27

2025-06-09 17: 27