打开APP

所谓“震荡市”,其典型特征就是指数在一定区间内反复拉锯,热点轮动较快、操作难度较大。虽说这是不少投资者最为困惑的市场阶段之一,但却也是近几年来A股投资者最常见的情形之一。然而,小编也发现,在近年来频繁震荡的市场环境中,有一对组合正在脱颖而出,那就是“红利+科技”❗

作为时下备受推崇的资产配置方案之一,我们不妨可以将“红利+科技”组合理解成是“哑铃策略”的一种具体应用。今天,小编就带大伙来一起深入聊聊这一组合:究竟什么是“哑铃策略”❓为何能相对有效应对震荡市的不确定性❓站在当前时点,“红利+科技”的组合是否仍具有一定的配置价值❓

1️⃣什么是“哑铃策略”❓

如何实现攻防平衡❓

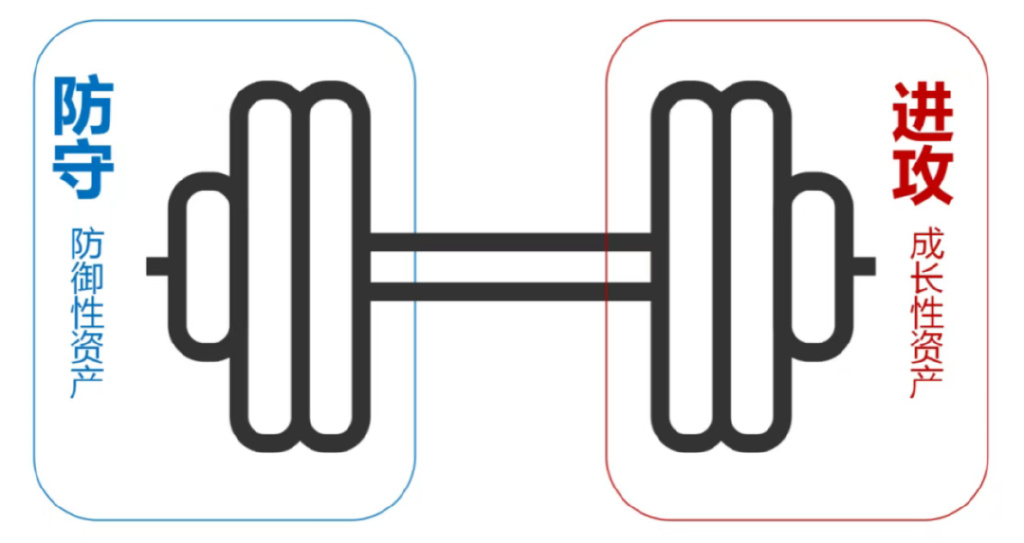

哑铃策略由《黑天鹅》作者纳西姆·塔勒布提出,灵感源于健身房哑铃“两端重、中间轻”的形态,其核心逻辑主要是利用资产之间的低相关性构建对冲组合。

不过小编要强调的是,该策略不只是简单的分散,而是主要将资金配置于风险收益特征处于两端的资产上,对于重点配置的资产要么具有较强的防守,要么具有一定的进攻性,就如同哑铃的两个重锤;而对于中间风险收益特征相对“中庸”的资产,则会做较少的配置,形似哑铃中间的细杆。

“哑铃策略”示意图

比如,塔勒布就主张将资金分配为“极度保守+极度激进”两部分,即将90%以上资金投入国债、现金等低风险资产,将剩余少量资金投入期权等高风险资产以捕捉高收益【1】。而当下大伙儿比较熟悉的哑铃策略则包括:

1、大类资产搭配:股票+债券

将债券资产作为防守端,提供基础票息收益,将权益资产作为进攻端,力争捕捉市场弹性,利用“股、债”两类资产的负相关性,力求平衡组合的风险收益。

2、行业板块搭配:防御+成长

以A股为例,有些行业防御性较强,有些行业成长性较强,通过将这些不同特性的行业进行搭配,构建防守+进攻组合,有望优化其风险收益水平。

从历史经验来看,在2012年、2014年和2019年等不同的市场环境下,哑铃策略均展现出比较显著的适配性:

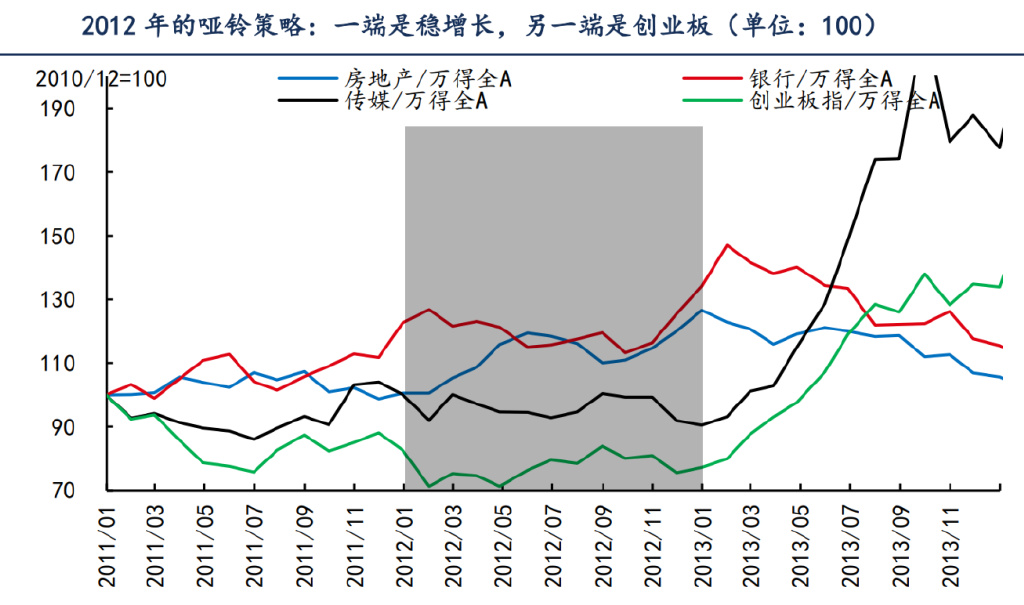

2012年:一端是稳增长,另一端则是创业板

2012年在震荡市后期,一端配置在由政策驱动的稳增长板块(例如,地产、银行),捕捉经济托底预期下的估值修复机会;另一端则布局在创业板成长股,把握新兴产业超额收益。双线配置实现风险对冲,稳增长板块在一季度及年末贡献了一定的超额收益,而成长股则在二三季度实现了领涨。

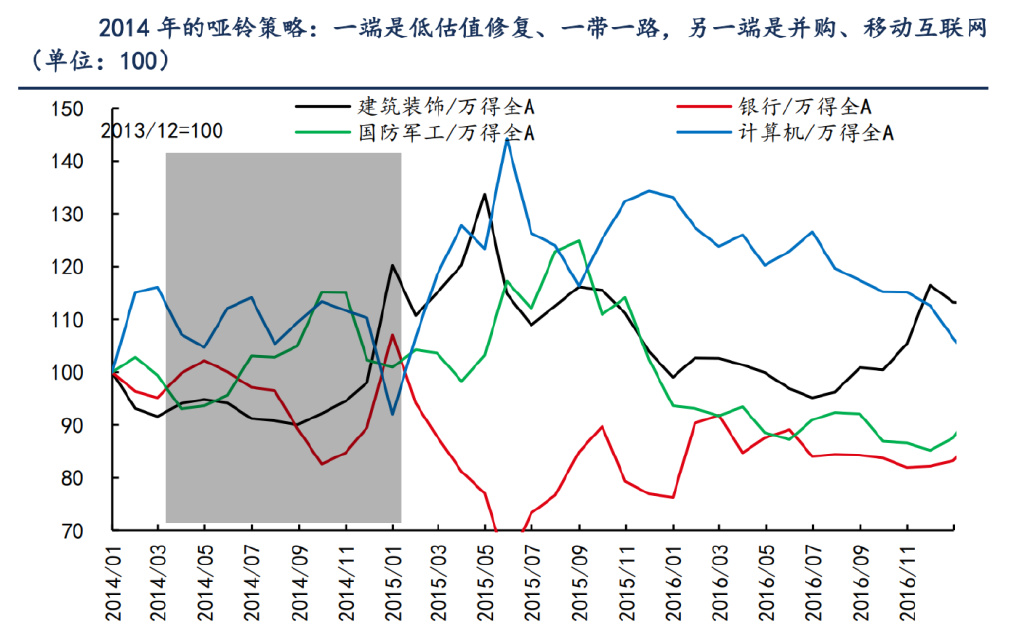

2014年:一端是低估值修复,另一端是并购成长

在2014年的市场中期,“低估值修复(一带一路基建)”+“主题成长(并购重组)”构成了哑铃策略的两端。计算机、国防军工等成长股通过外延并购维持活跃,而下半年低估值板块受政策催化强势补涨。

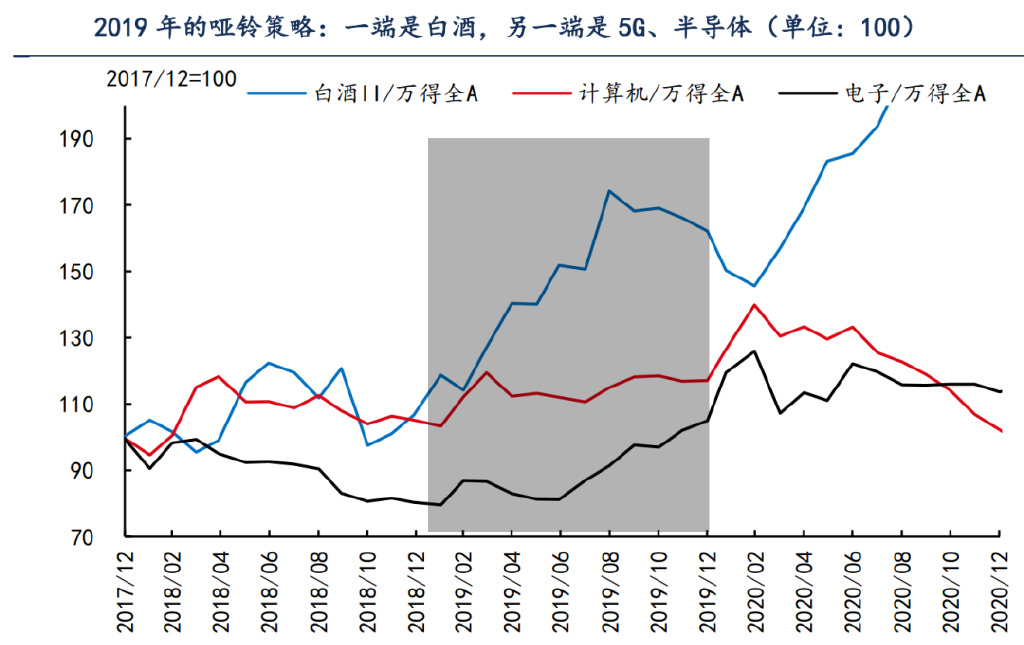

2019年:一端是白酒,另一端是TMT

在2019年的震荡上行市中,构建“白酒(高ROE防御)+TMT(5G/半导体/新能源)”的组合,可能会有效应对结构分化行情。白酒板块凭借较强的盈利稳定性成为了防御的选择之一。与此同时,TMT板块的热点也在不断涌现(一季度的5G基建→二三季度的半导体国产化→四季度的新能源爆发),并持续贡献出弹性收益。

2️⃣“红利+科技”

是一对什么样的“哑铃”❓

对于哑铃策略,有一种通俗理解,就是“用防御资产活下去,用进攻资产活得更好”。在A股市场上,红利+科技或许就是典型的“哑铃策略”。其中,红利资产提供一定的“安全垫”,而科技资产则是博取“较高弹性”,两类资产特性互补、呈现轮动特征,也形成了风险收益的天然对冲。

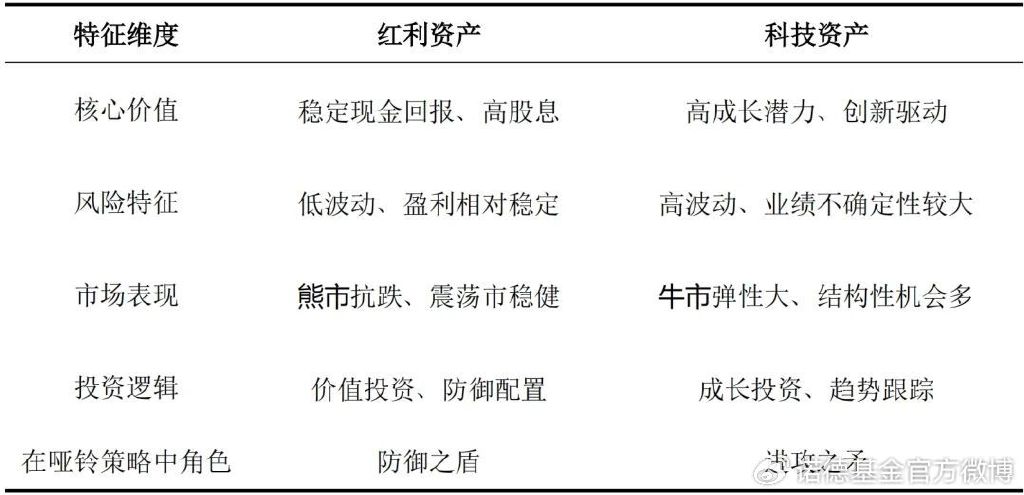

“红利资产”与“科技资产”核心特征对比

1、红利资产:哑铃的“防御之盾”

红利资产是指那些现金流稳定、具有持续稳定分红能力、股息率较高的上市公司股票,通常来自于成熟行业(如公用事业、银行等)的龙头公司。

在震荡市中,其稳定的分红能相对缓解投资者的部分焦虑。而在市场下行期间,红利策略所投资的公司能在一定程度上呈现出相对更强的抗风险能力。

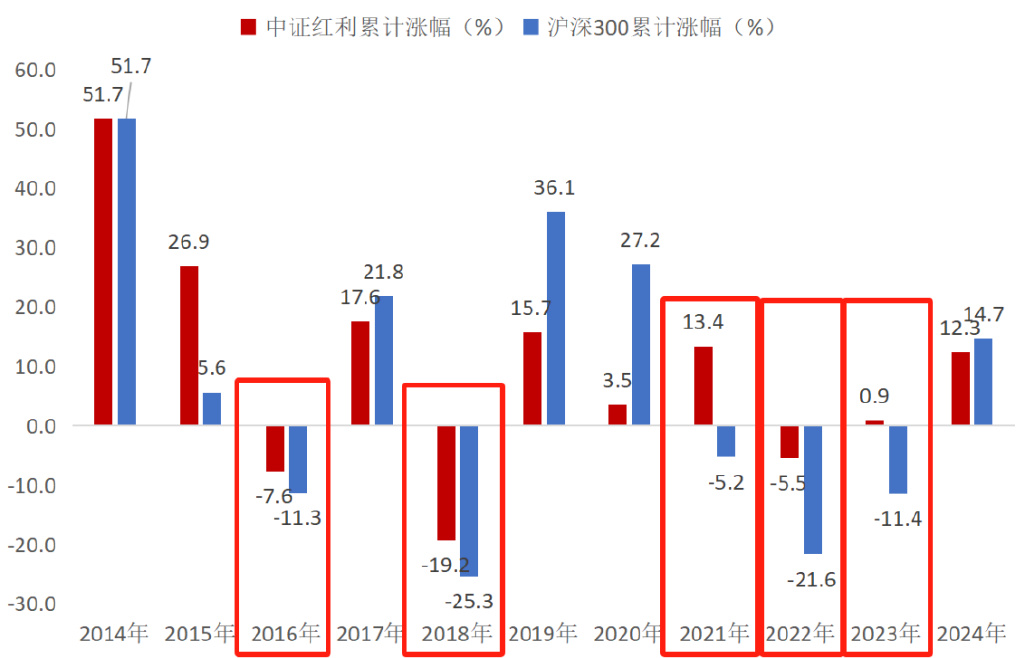

红利资产的防御能力,在过去的市场中已经被反复得到验证。根据Wind数据,过去11年间,在市场表现不佳时,中证红利指数(000922.CSI)展现出较优的抗跌属性:①2016年、2018年、2022年跌幅分别为- 7.6%、-19.2%、-5.5%,小于同期沪深300指数的- 11.3%、-25.3%、-21.6%;②2021年、2023年沪深300下跌-5.2%、-11.4%时,中证红利指数则逆势上涨13.4%、0.9%。

市场下跌时,红利指数防御性强

2014年至今年度回报

2、科技资产:哑铃的“进攻之矛”

科技创新能够催生新产业、新模式、新动能,是发展新质生产力的核心要素。受益于技术创新驱动和政策的支持,科技资产往往具备了巨大的成长空间和较高的股价弹性,因此常能孕育出独立于大盘的结构性机会,比如2008-2010年的互联网、2012-2015年的移动互联网及互联网+、2019-2021年的新能源,以及2022年至今的人工智能。

A股历史上的科技大行情

然而要注意的是,与高成长相伴的往往也是较高的估值、业绩波动以及技术路径的不确定性等各种风险。不过,尽管风险较高,但一旦捕捉到趋势,其带来的回报也可能较为可观。

红利+科技:特性互补、呈现一定的轮动特征

综上,在A股市场中,“红利资产”凭借其较稳健、高股息、低波动的特性,或可充当哑铃策略的“防御之盾”;而“科技资产”则以其高成长、高弹性的特点,有望成为“进攻之矛”。“红利+科技”的组合,正是利用了这两类资产的特性差异,形成了互补与平衡。红利资产的相对稳健在一定程度上可以对冲科技资产的短期波动风险,而科技资产的成长潜力也为组合提供了一定的向上弹性。

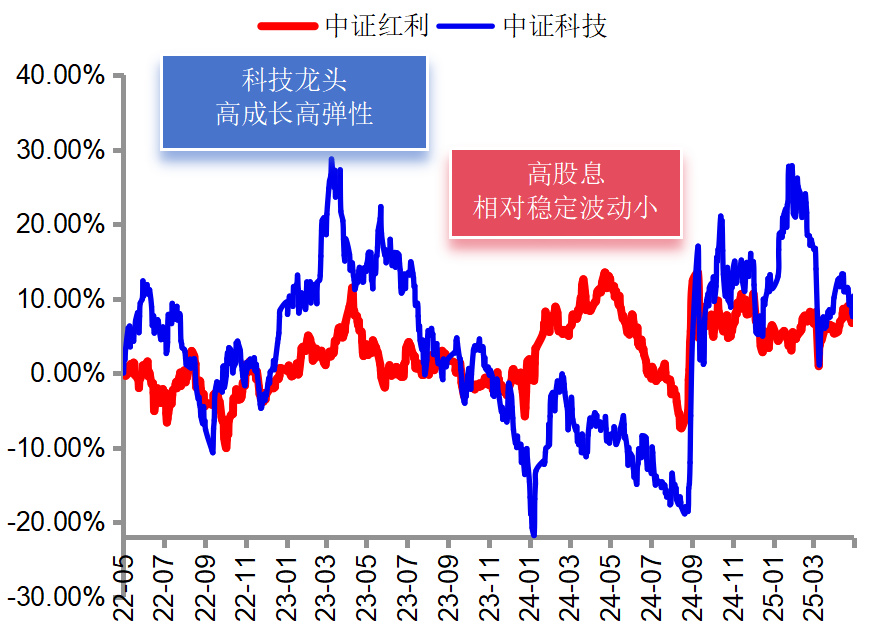

指数近3年表现:中证红利VS中证科技

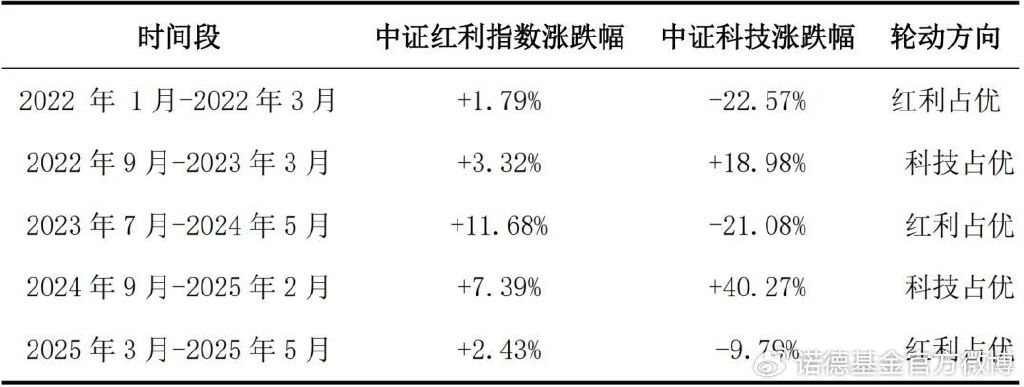

值得一提的是,红利股和科技股的特性不同,使得它们在不同环境下的表现往往也不同,并且两者之间存在着较为明显的轮动现象。即当一个板块表现相对强劲时,另一个板块则可能表现相对较弱,可以说,这种轮动为投资组合提供了分散风险的机会。

2022年至今中证红利

VS中证科技轮动特征明显

3️⃣利率下行+科技自强

“红利+科技”正当时❓

在震荡市场中,通过将风险收益特征不同、存在一定负相关性的红利资产和科技资产进行组合,理论上可以平滑组合整体的净值曲线,降低波动率,从而可能提升风险调整后收益。而这种“哑铃策略”在近年来的市场实践中,也已经展现出了其独特的优势和价值。

此外,站在当前时点展望未来,中国经济正步入低利率时代,叠加创新驱动与高质量发展政策导向,“红利+科技”哑铃策略的配置价值或正愈发凸显。

1、低利率下的红利资产

近年来,中国宏观利率中枢持续下行,10年期国债收益率持续走低。根据Wind数据,2025年5月30日,我国国债到期收益率(10年)下行至1.72%。低利率时代的到来,在一定程度上改变了资产配置的逻辑,银行理财、债券等传统稳健型投资工具的收益率被大幅压缩,或已很难完全满足投资者的回报预期,在这种情况下,风险溢价相对合理的权益资产的吸引力或正在逐步上升。

我国国债到期收益率(10年)持续下行

对比来看,根据Wind数据显示,截至2025年5月29日,中证红利指数的股息率达6.36%【2】。可以说,当10年期国债收益率降至2%以下,那些股息率能达到4%-6%甚至更高的优质红利股,其相对收益的优势就较为明显,其吸引力也因此不断提升。与此同时,叠加我国政策鼓励企业分红(如新“国九条”等)、国企改革深化、中长期资金加速布局A股等利好因素,我国红利资产的长期投资价值或将更为显著。

2、政策支持下的科技成长

利率下行、政策催化叠加技术突破,在多重利好支持下,科技成长也可能同样是长期确定性较强的未来主线之一。

无风险利率的下行,同时也影响着投资者对科技成长类资产的配置。一方面,投资者会更加珍视能够提供稳定现金流的“确定性”资产,另一方面也需要通过配置“成长性”资产来获取超额收益,以弥补整体利率水平下降带来的影响。此外,利率下行也意味着科技企业的融资成本降低,市场对科技股的估值或会更为乐观,也有望吸引更多的资金流入。

科技创新作为中国经济转型升级的核心驱动力,近年来,国家层面也持续加大对新兴产业的支持力度。从“十四五”规划到历年政府工作报告,都将科技自立自强放在突出位置。此外,在资本市场上,创业板的注册制改革,以及科创板、北交所的设立等,都为科技创新型企业提供了便捷的融资渠道。

技术方面,随着大模型的持续进步以及中国科技公司在生态、场景落地等方面的探索,AI正在从单点的技术进步迈向更广泛的生产力落地阶段。展望2025年下半年,机构认为中国科技资产仍具备比较优势,其价值重估过程仍未结束,科技产业的投资主线或将继续围绕AI展开。【3】

小结:近年来,“红利+科技”的哑铃策略凭借其“攻守兼备”的特性,逐渐在震荡市场中展现出强大的生命力。在当前低利率和科技自强的宏观背景下,这种策略或将进一步展现出其显著的优势。而对于普通投资者而言,借道相关主题基金产品构建组合,驾驭好“红利+科技”这副哑铃,或许能帮助我们在震荡中保持战略定力。但需要注意的是,投资者在应用哑铃策略时,需要充分考虑个人风险偏好、投资目标和市场环境,合理配置资产比例,并定期进行再平衡,以保持策略的有效性。

【1】新浪财经《从赔率思维理解股票投资》,2025.5.7;以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

【2】数据来源:Wind,截至2025.5.29;指数行情走势不预示其未来表现,也不代表具体基金产品表现。以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

【3】中信证券《科技|人工智能:从“新科技”到“新质生产力”—2025年下半年投资策略》,2025.5.30;以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

免责条款:本内容版权归诺德基金管理有限公司所有,仅供参考。未获得诺德基金管理有限公司书面授权,任何人不得对本内容进行任何形式的发布、复制或修改。本内容基于诺德基金管理有限公司基金经理及其研究员认为可信的公开资料,但诺德基金管理有限公司对这些信息的准确性和完整性均不作任何保证,内容中的信息或所表达的意见并不构成所述证券、类别的投资建议,诺德基金管理有限公司也不承担投资者因使用本内容而产生的任何责任。

风险提示:任何投资都是与风险相关联的,越高的预期收益也意味着越高的投资风险。请您在投资任何金融产品之前,务必根据自己的资金状况、投资期限、收益要求和风险承受能力对自身的资产做一定的合理配置,在控制风险的前提下实现投资收益。投资有风险,选择须谨慎。

2025-06-13 17: 27

2025-06-13 17: 27

2025-06-13 16: 48

2025-06-13 16: 02

2025-06-13 16: 02

2025-06-13 16: 02