打开APP

宏观是近年投资最重要的课题,黄金又是投资绕不过的关键资产。

时至今日甚至流传着:“今天你不敢入手黄金的高点,就是明天你后悔没上车的低点”这样的话。是啊,百年未有之大变局下,“旧锚未立,新锚未成”的阶段,黄金所提供的这种跨范式的价值锚定,是对人类集体不确定感的对冲。

当全球秩序和资本流向都在重新洗牌,众目睽睽、闪闪发光的黄金,或许仍然是范式转换期最清晰的锚。挖掘基回望来路,又看向未来,觉得此番行情相逢,未来或仍有多年。今天,十组数据带你读懂黄金的终极投资逻辑!

历史上的黄金大牛市,涨幅和回撤如何?

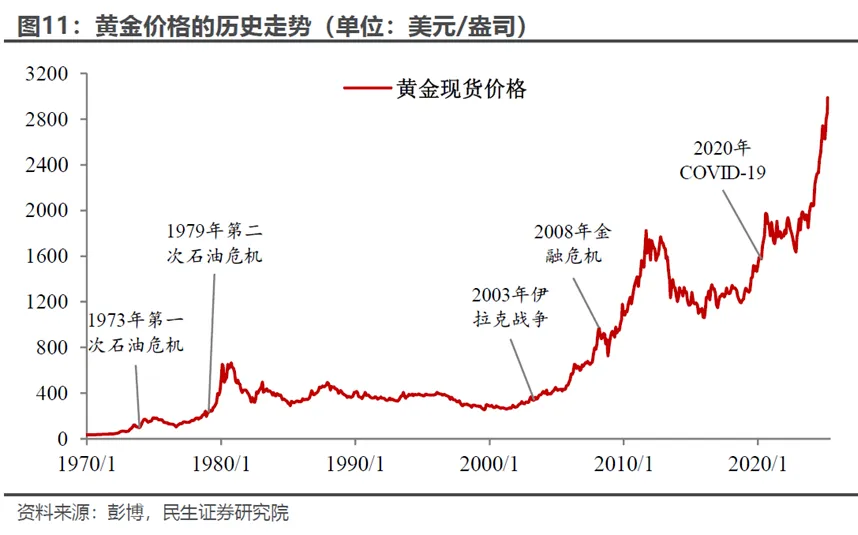

20世纪70年代以前,全球货币体系事实上以黄金为“锚”,美元盯住黄金,西方主要货币盯住美元。1971年布雷顿森林体系解体,黄金开启自由浮动时代,当时的伦敦现货黄金价格是35美元/盎司左右,而当前黄金早已站稳3000美元大关。

整体来看,黄金共经历了三轮大牛市,呈现横跨十年左右、脉冲式上涨的特点,1971-1980年、1999-2011年这两轮牛市的最大涨幅分别为23.3、6.6倍,同时回撤幅度分别为70.4%和45.5%。相较于涨幅而言,回撤可控。

1971年布雷顿森林体系破灭以来的三轮黄金大牛市(美元/盎司)

数据来源:Wind,截至2025/5/6

相对于其他大类资产,黄金近十年年度表现

分年度来看,黄金资产的长期回报较为稳健,过去10年中,只有2015年和2021年出现负收益,跌幅在5%-6%之间。从今年来看,黄金涨幅超过20%,远远跑赢其他资产。

2015年以来大类资产表现

数据来源:Wind,2025/5/15,此处黄金为COMEX黄金表现,历史业绩不预示未来表现。

对比回撤幅度,从近一年半行情来看,24年10月底这一波回调周期最长,但也仅10个交易日后就再度突破新高。

数据来源:wind,截至2025.5.12,历史业绩不预示未来表现。

黄金抗通胀?

长期以来,黄金作为一种无信用风险的资产,在信用货币超发时,能够对抗由此引发的通胀,因而具有抗通胀属性。

统计黄金价格(AU9999)自2005年以来,近20年累计涨幅423.72%,年化回报为8.5%,远高于通胀水平。

黄金能避险?

全球性风险事件会触发市场的避险情绪,而黄金的避险属性决定金价将随避险情绪提升而走强。

以标普500波动率指数(VIX)即恐慌指数来衡量市场避险情绪,VIX指数短期飙升时,黄金价格往往出现短期脉冲式上涨,比如1998年金融危机、2001年互联网泡沫和911事件、2008年次贷危机、2011年欧债危机、2016年英国脱欧、2020年新冠疫情爆发、 2022年俄乌冲突等。

降息周期下,黄金表现占优?

当央行实行降息政策或者大规模量化宽松,货币供应量增加,货币有贬值趋势,国债收益率受其影响下降,此时黄金作为保值资产,其相对价值就凸显出来,价格容易升高。

不论基于软着陆或硬着陆假设,美国经济的走弱或虽迟但到,从历轮降息周期来看,黄金表现均占优。

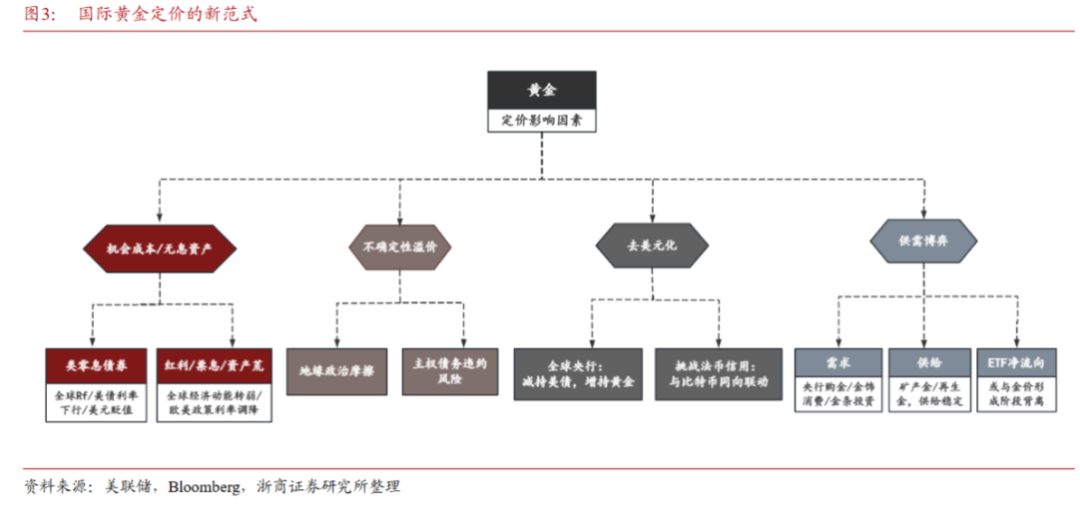

黄金定价新范式

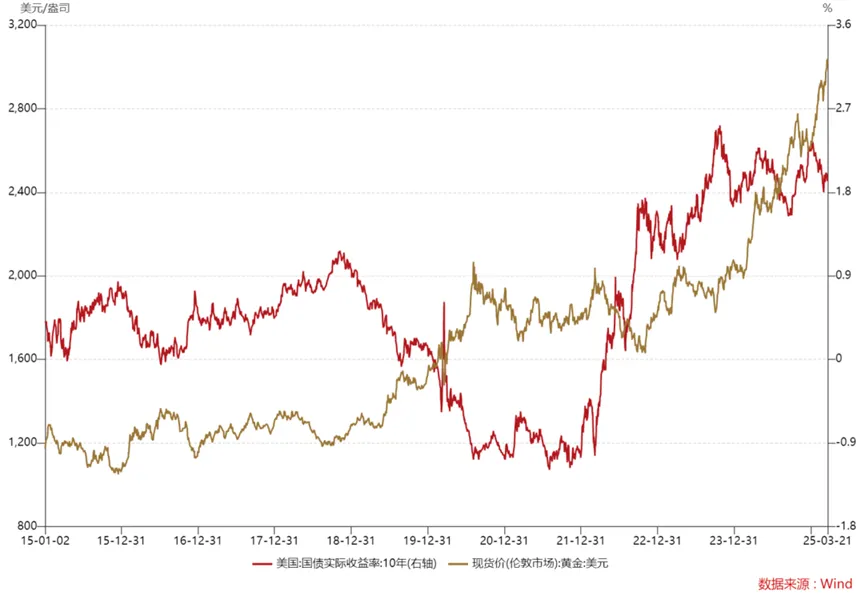

很长一段时间以来,“去美元化”叙事是黄金价格的主要支撑,黄金价格与美元也形成了负相关的跷跷板效应。然而,自2022年俄乌冲突以来,黄金与美元出现了同步走强的现象,黄金的超预期上涨使得以往的定价模型解释力似乎正在下降。

图:近十年黄金价格vs 美债实际收益率

究其原因,问题的核心在于美国国债供给的无限制扩张所引发的货币贬值效应,以及这一现象背后新旧秩序的加速脱钩。黄金的解释框架也变得更加复杂。

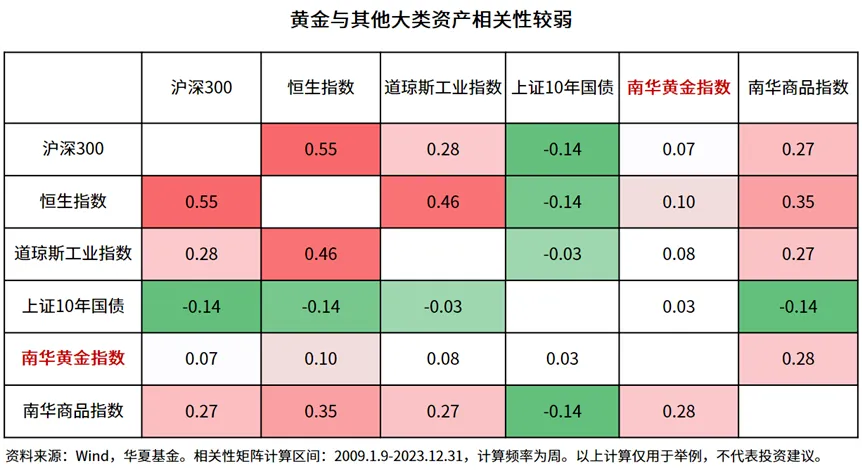

黄金与其他资产的关联性较低

黄金历来是资产配置的重要一环,原因是跟其他资产的关联较弱。

数据显示,黄金与沪深300、恒生指数、道琼斯指数这些权益市场的代表性指数相关性都非常弱,分别为0.07、0.10、0.08,能天然有效对冲权益市场的波动,使其在家庭资产配置中占据举足轻重的地位。

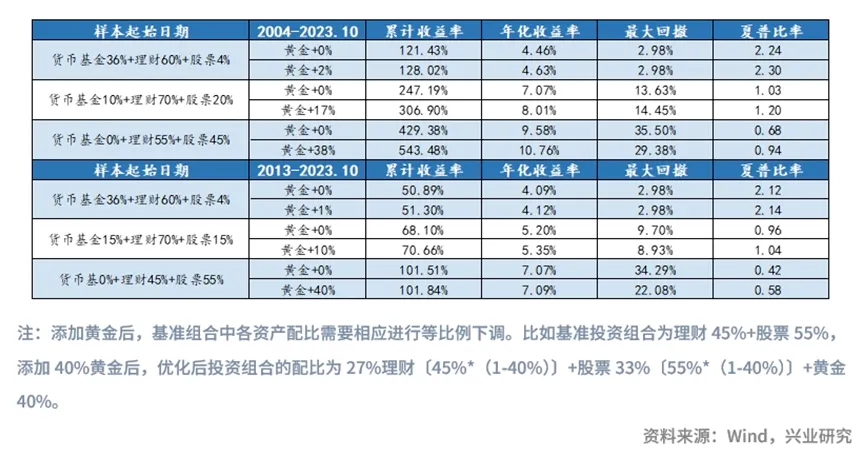

黄金降低投资组合波动

如果在资产组合中添加恰当的黄金比例后,能够优化资产组合的风险收益比。这对于家庭资产组合的长期保值增值来说,的确具有较为重要的意义。

添加最优比例黄金前后不同组合的表现情况

全球黄金需求创新高,我国央行连续6个月增持

全球央行已经用真金白银投下信任票——连续三年增持超千吨,今年一季度再度扫货244吨。

2025年4月末,中国官方黄金储备为7377万盎司。目前,中国央行自2024年11月重启购金以来,已连续6个月增持黄金。

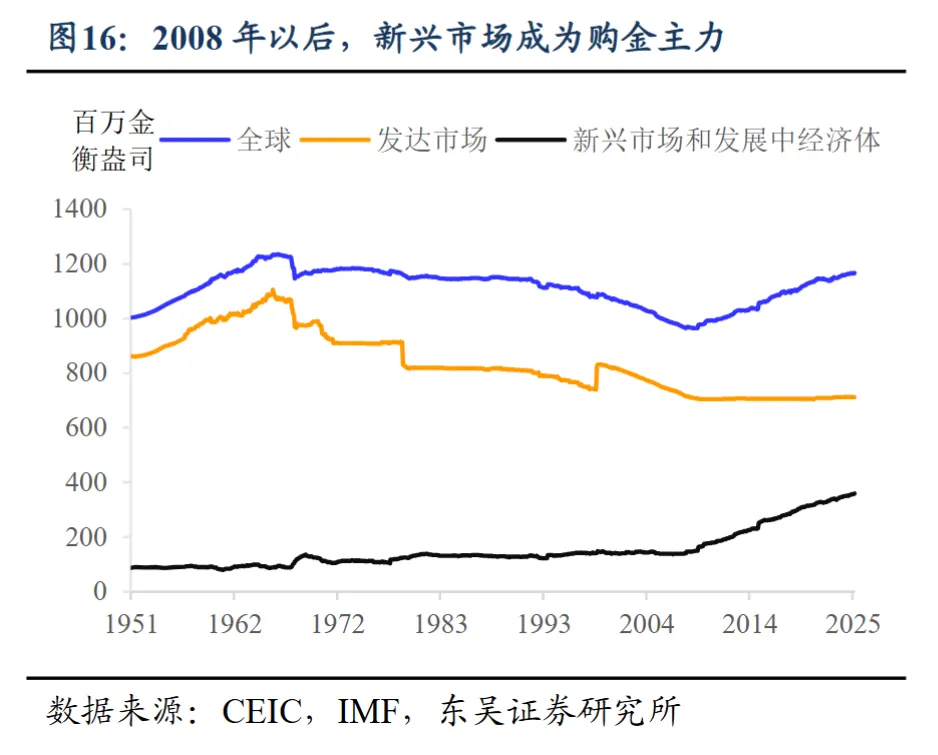

新兴市场央行黄金储备远低于发达市场水平

新兴经济体央行对黄金储备增持提升更明显,或成为未来央行购金的重要来源。

近年央行购金规模的净买入主要源于新兴市场国。以俄罗斯为例,俄乌冲突过后,其因石油能源相关制裁而削减了对美元资产的配置,提升了黄金储备占比。长期来看,新兴经济体央行总资产中的黄金储备提升空间更大,未来央行购金增量或主要源于此。

*备注:新兴市场国家是指正处于快速发展阶段、市场经济体制逐步完善且具有较高增长潜力的发展中国家或地区,比如中国、巴西、印度、韩国、俄罗斯等。

从现实维度看,后续重点观察以下几个方面的催化:

首先,美联储已处于降息周期中,参考21世纪以来的历史经验,降息周期中的金价表现历来不会太差;

其次,从今年海外宏观情况来看,特朗普2.0政策所带来的外生冲击存在诸多变数,无论是关税政策催生的潜在通胀风险,还是逐渐加剧的经济不确定性,都为金价的高位运行提供了支撑;

再者,自2022年以来,全球央行年度购金量连续刷新历史新高,全球央行作为重要的机构投资者,它们的需求形成“压舱石”。黄金的定价锚,也在逐渐从交易属性转向战略对冲属性。

诚然,短期技术性回调可能随时发生,前期过快涨幅可能会有获利盘平仓,短期内或抑制购金量。但由于黄金的稀缺性和长期储藏性,在全球货币超发、国际局势多变以及“去美元化”浪潮的背景下,黄金中长期依旧具备较高的配置价值。

或许,黄金承载的,已经不止于K线的图形与斜率,而是整个人类社会对财富载体的认知坐标系。如果着眼于长期投资,那么短期的回调或许是一个良好的买入机会。

不过投资黄金切记三个不要:

“

不要“梭哈”黄金!小仓位逢低配置。

不要贷款投资黄金!切忌上杠杆。

不要跟风投资!看清自己的投资需求更重要。

风险提示

2025-06-16 16: 48

2025-06-16 16: 48

2025-06-16 16: 48

2025-06-16 16: 48

2025-06-16 16: 48

2025-06-16 16: 48