打开APP

2025年以来,创新药板块可谓是“风头无两”,A股CS创新药指数年内大涨近20%,港股通创新药指数涨幅更是超过70%【1】。这一现象引发了投资者的广泛关注:创新药板块为何爆发❓是短期上涨还是长期趋势❓现在上车还来得及吗❓别急,且听小编细细拆解!

2025年国产创新药

的那些“闪耀时刻”

今年以来,中国创新药领域消息面持续活跃,频频获得市场关注。而从长远来看,这些热点不仅是短期的驱动因素,更有望成为中国创新药市场长期增长的动力。

从关键事件看,创新药热度集中体现在四大维度:

1、创新药密集获批

5月29日,11款创新药集中获批,其中7款为1类创新药;1-5月我国累计已有20余款1类创新药获批,刷新近五年同期纪录……2025 年开年以来,我国创新药获批呈现爆发式增长,成为行业成熟度提升的重要标志。

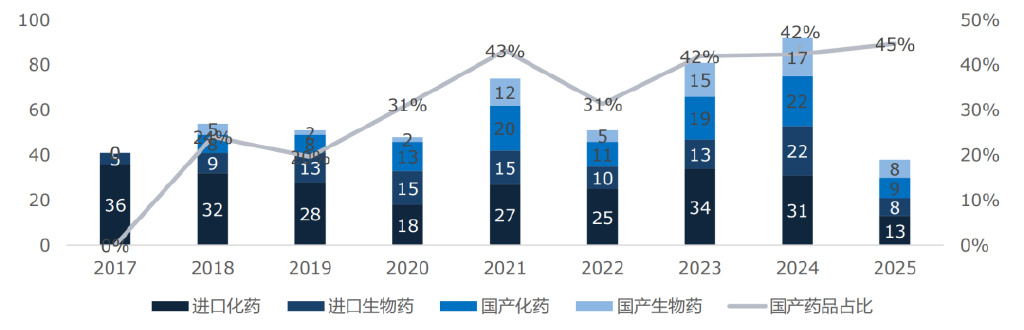

从长期趋势看,2017年到2024年,我国创新药上市数量从41款增至92款,2025 年截至5月25日已上市38款,其中,国产创新药占比从2017年的0%提升至45%。

2017-2025中国上市创新药统计

新产品密集获批或是创新药股价表现的催化剂之一。一方面,新药密集获批也被业内视作创新药企研发管线加速落地的信号;另一方面,新药获批后可加速推向市场,已获批的创新药有望通过进入医保实现放量增长,或提振企业业绩。

2、“出海”提速,带来新增长极

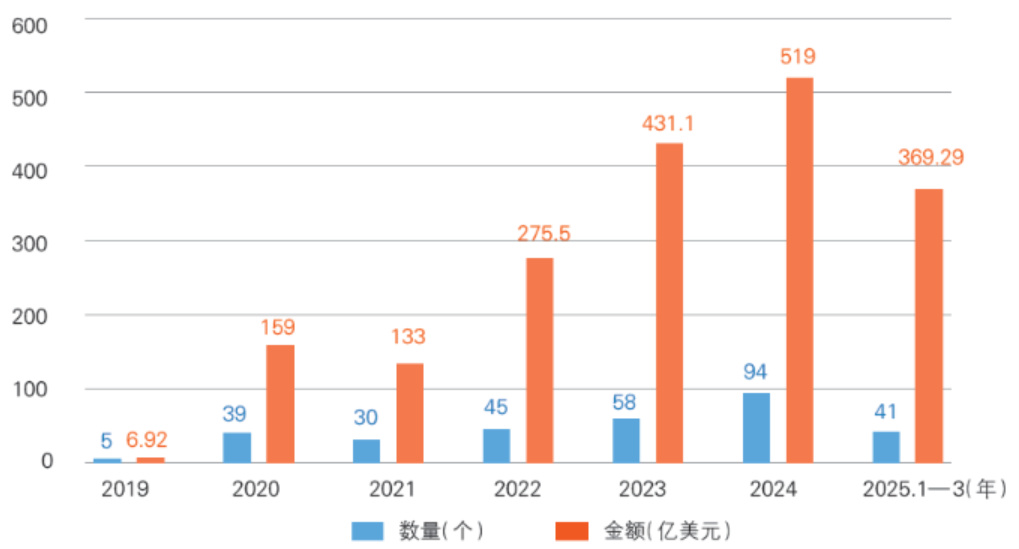

5月20日,国内某医药公司和海外药企龙头的PD-1/VEGF双抗交易首付款达12.5亿美元,打破创新药出海记录;截至5月,年内全球大型跨国药企引进的创新药项目(首付款在5000万美元以上)中,有42%来自中国企业……今年以来,国产创新药频频放出对外授权交易公告,“出海” 屡破新纪录!

在政策支持下,近年来中国本土创新药企业积极“走出去”,已逐步从“买入方”转向“输出方”。在国内创新药行业竞争激烈的背景下,出海战略有助于突破国内市场的盈利瓶颈,为企业开辟新的增长空间。

近年来中国药企License-out 交易情况

3、竞争力提升,创新“含金量”获国际背书

年内多款国产创新药脱颖而出,成功获得FDA孤儿药资格认定;6月初召开的2025年美国临床肿瘤学会年会(ASCO)上,中国药企共贡献73项口头报告,较2023年的55项继续增长,并首次有11项入选高含金量的“最新突破摘要”(LBA)……2025年中国创新药在国际专业和学术领域持续突破!

2025ASCO大会中国公司报告占比

其中,ASCO年会是全球规模最大、最具权威性的临床肿瘤学术会议之一。2025年的ASCO大会,国产创新药“研”值拉满,充分展现了中国创新药日益提升的国际影响力和科学含金量。

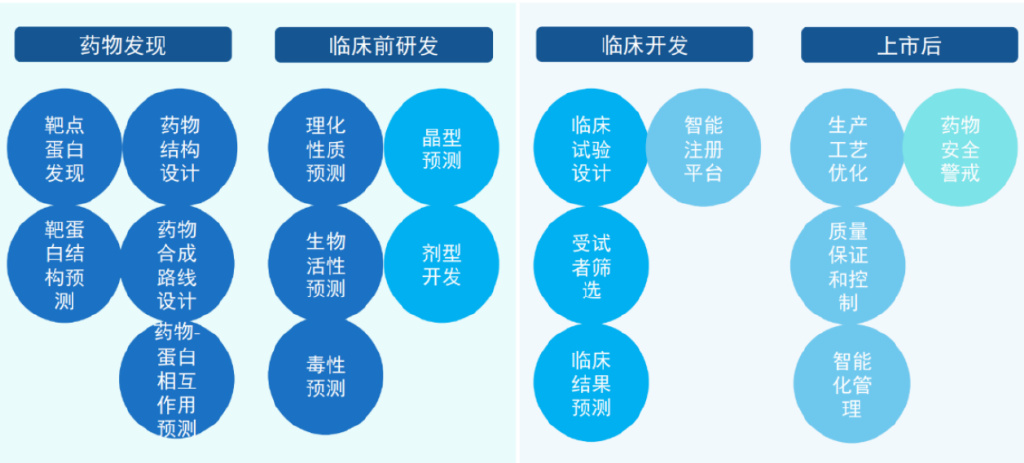

4、AI技术赋能,研发效率革命

复旦大学团队利用AI工具从7000种化合物中筛选出帕金森病靶点抑制剂、医疗大模型“元智”重磅发布、6 月《自然・医学》杂志发表业内首个 AI 驱动药物研发的临床概念验证成果……2025年,AI在创新药领域的应用迎来爆发。

新药开发是一个漫长、昂贵、高风险的过程,而AI制药的价值就在于,将人工智能技术深度融入药物研发的各个环节,包括靶点发现、药物分子设计以及临床试验等,有望全方位提升研发效率与质量,缩短研发周期并降低成本。

AI技术在药品全周期中的主要应用

还能上车吗?

创新药估值“不升反降”

在诸多利好热点助推下,年内创新药热度不断上升,那么,在经历了一波上涨之后,当下的创新药“贵”吗❓还能上车吗❓

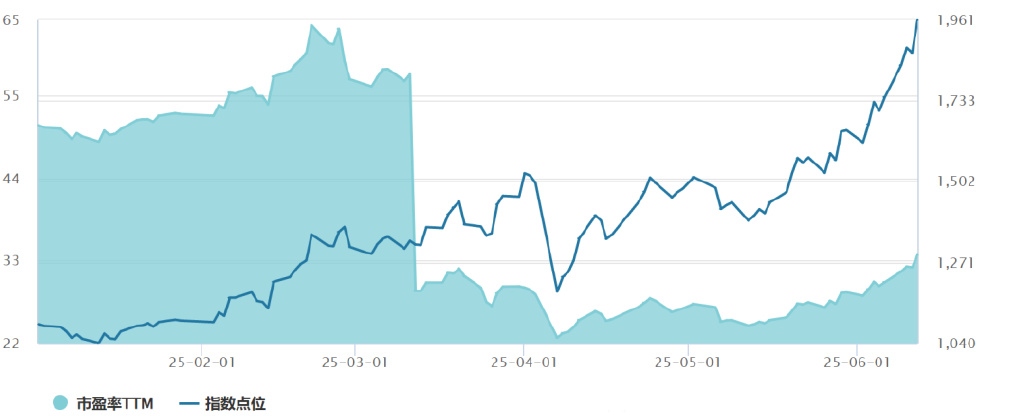

小编关注到,年初至今,港股创新药板块出现了一个较为特殊的现象:指数持续上涨,但估值却“越涨越便宜”。Wind数据显示,从2025 年1月2日至6月12日,港股创新药指数上涨了74.33%,然而其动态市盈率(PE-TTM)却从年初的50.98倍下降至33.75倍,当前的估值水平仅处于该指数发布以来的较低位置(2021年11月18日至今的23.48% 分位)【2】。那么,我们又该如何理解这一现象呢?

指数整体上涨,估值中枢下行

港股通创新药指数2015年初至今走势

1、涨而不贵背后或是“盈利改善”

根据“市盈率(PE)= 股价(P)÷ 每股盈利(EPS)”这一计算公式,当企业盈利增速(EPS 增长)持续超过股价(P)的上涨幅度时,分母端扩大的速度超过了分子端,就会出现“股价上涨而估值下降”的情况。例如,某阶段公司股价上涨10%,但同期盈利涨了20%,估值自然也就相应下降了。

而创新药板块“涨而不贵”现象背后,可能恰恰离不开创新药企业盈利改善的有力支撑。根据最新披露的财报,创新药不仅有“强预期”,还有“强现实”。据机构统计,A股创新药企业的营收规模从2018年的300.7亿元攀升至2024年的628亿元,2025年第一季度达到了166.8亿元,同比增长21.51%;而港股创新药企业的营收从2018年的127.8亿元增长到2024年的485.3亿元,2024年同比增长17.32%【3】。

2、创新药重估或正当时

前瞻2025年下半年,机构普遍认为,中国资产估值修复仍在持续演绎,而随着以AI为代表的产业变革加速演进,中国科技股有望持续收益【4】。

而作为科技属性较强的重要细分领域之一,国产创新药产业正呈现出较积极的变化:研发管线出海愈加频繁,创新研发能力稳步提升,商业化潜力的兑现能力不断增强。中国科技股重估叠加多重利好共振,2025年或成为中国创新药估值系统性提升的起点。

万亿级赛道!

创新药有望迎来“黄金十年”

而从更长期的维度看,当前,基于需求端、供给端、支付端等多维度共振,中国创新药或正站在产业升级的关键路口,展现出较强的增长潜力。

需求端:哪些人群需要创新药?

创新药是指具有自主知识产权专利的药物,具备长周期、高投入、高风险等特点。不过,创新药具有较长的专利保护期,能够有效阻止竞争对手进入,一旦打开市场,其经济效应也相对较为显著。

目前,我国慢性病、肿瘤(癌症)治疗、代谢疾病、自身免疫病等领域,仍存在大量未被满足的临床需求。而随着人口老龄化的不断深化,相关疾病的发病率或有提升趋势,创新药的市场需求有望持续增长。

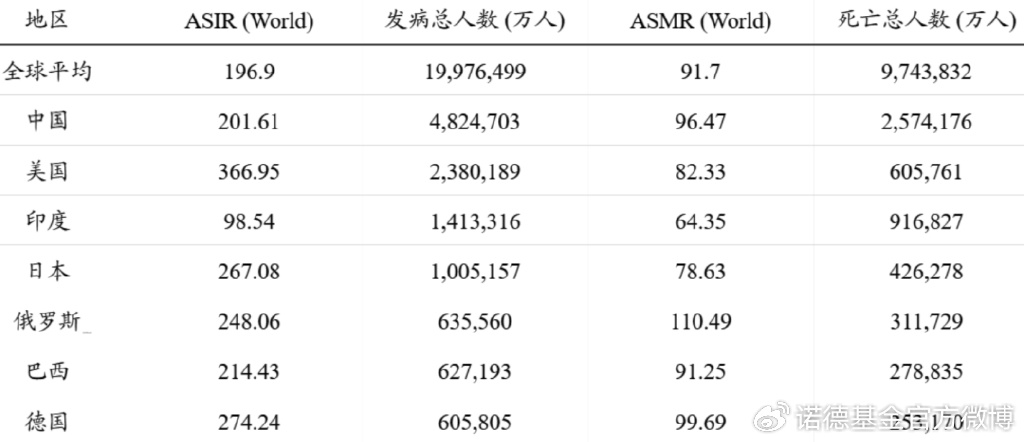

以癌症为例,根据Global Cancer统计, 2022年,中国新发癌症病例482.5万、死亡病例257.4万,均位居全球首位。此外,数据还显示,全癌种发病率和死亡率在55岁之后将有明显增长,意味着人口老龄化可能进一步增加癌症药物需求。据弗若斯特沙利文预测,2025年中国抗肿瘤药物市场规模将达3747亿元,2030年增至6094亿元,2025-2030年复合年增长率为10.2%。

2022年全球癌症负担比较

而在慢性病领域,比如糖尿病、慢阻肺、哮喘、阿兹海默症、肥胖症、慢性脂溢性脱发症等等,不仅患者基数庞大,而且因为致病因素复杂,患者对精准化、全周期管理需求激增,未来增长空间巨大。根据弗若斯特沙利文数据,中国慢性病管理市场规模从2019年的4.54万亿元持续扩大,预计到2030年将突破14.87万亿元,2020-2030年复合年增长率将达10.29%。

供给端:创新药处于什么发展阶段?

过去十年是我国创新药完成创新转型的关键时期,虽然过程曲折,但整体呈现出“螺旋式上升”的特点。从供给端看,伴随着行业的转型升级,近年来中国创新能力显著提升,创新药质量和数量都已在全球处于前列。

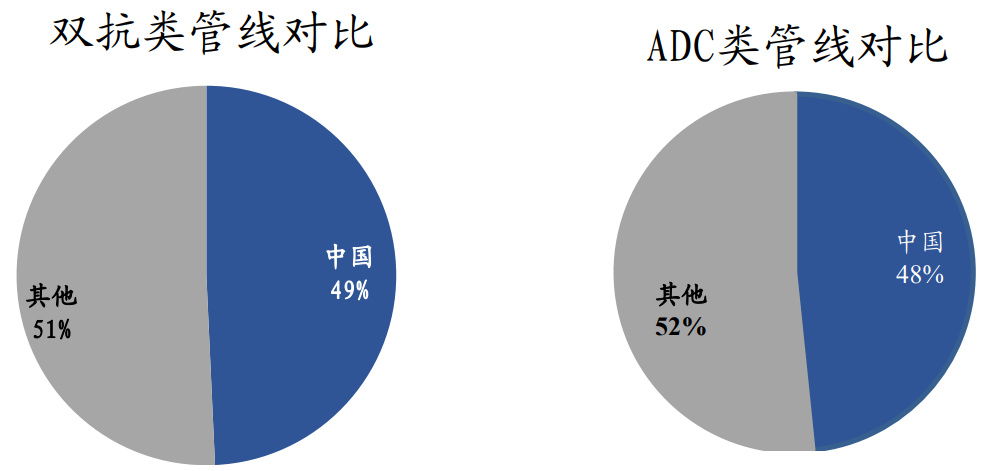

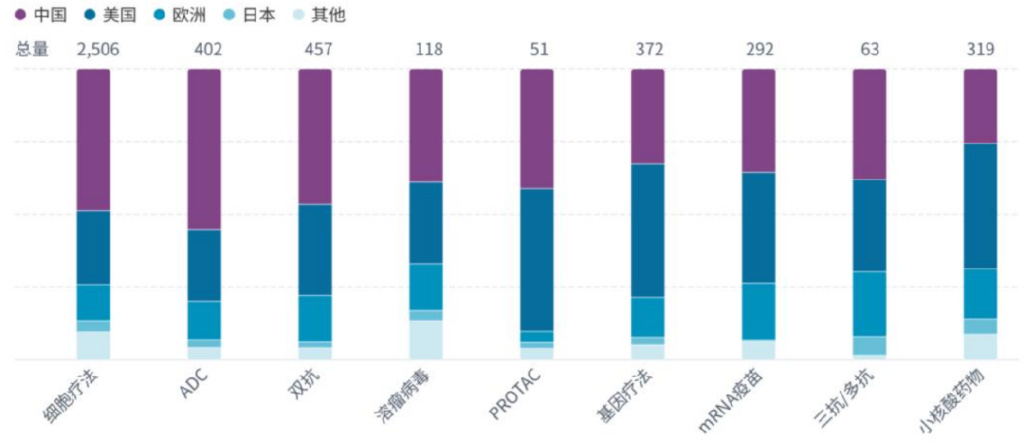

从研发管线来看:在细胞疗法、ADC、双抗溶瘤病毒、三抗/多抗等技术赛道,中国在研管线超过美国,排名全球第一。在PROTAC、基因疗法、小核酸药物等前沿领域,中国也在迅速追赶,与国际领先水平的差距逐渐缩小。

中国创新药在细胞疗法、ADC

双抗等赛道在研管线排名第1

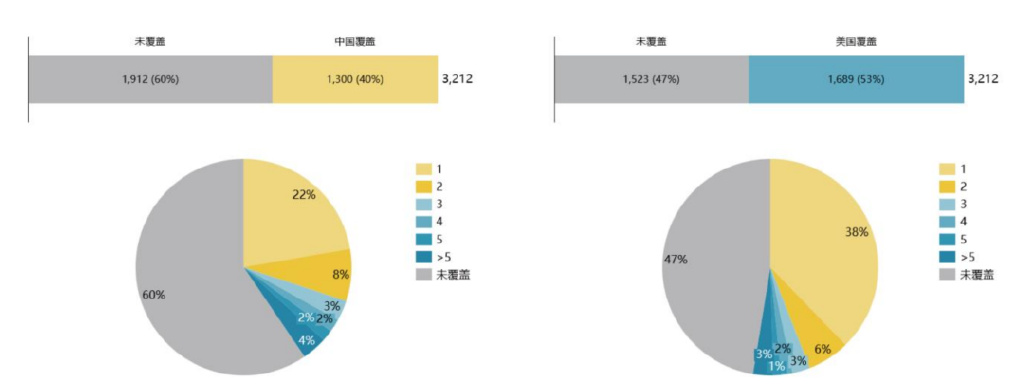

从研发进度来看:将具有相同靶点和药品类型的创新药视为同一个赛道,全球在研创新药共覆盖了3212赛道,其中中国企业在研产品覆盖1300赛道,覆盖度40%。中国产品在716个赛道(22%)的研发进度排名第一。

支付端:医保与商保如何协同发力?

创新药研发成功后,如何让人们用得起这些药也成为了一个较为关键的问题。在2024年国务院会议审议通过的《全链条支持创新药发展实施方案》中,将价格管理、医保支付和商业保险作为支持创新发展的重要环节。

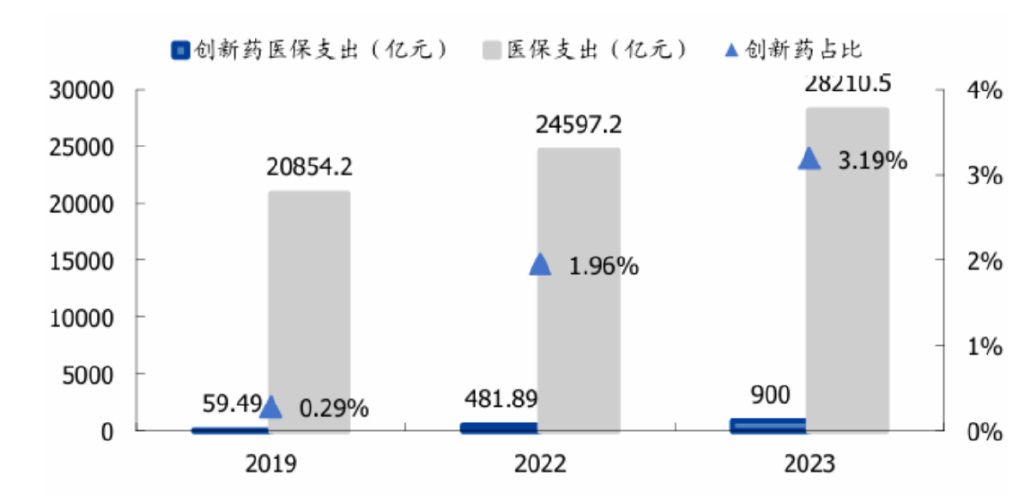

创新药加速进“医保”

2019年至2023年,创新药医保支出由59.49亿元增至900亿元,占比由0.29%提升至3.19%。随着医保谈判环境总体逐渐趋于成熟,近年来,创新药进入医保进一步提速。2025年1月1日起,新调整后的国家医保药品目录落地实施,共增加91种药品,其中,90种为5年内新上市品种,38种是“全球新”的创新药。据了解,此次调整进入医保目录的创新药的比例和绝对数量都创了新高【5】。

2019、2022及2023年医保支出与创新药医保支出

商保有望成为创新药支付新渠道

然而,当前仍有许多具有显著临床价值但价格高昂的创新药难以进入医保目录,且在单一依赖基本医保的支付体系下,国产创新药面临利润率偏低的问题。因此,近年来拓展商业健康险参与医保支付、构建多层次支付体系的呼声日益高涨。

2024年12月14日,全国医疗保障工作会议透露,2025年将研究探索形成丙类药品目录,并逐步扩大至其他符合条件的商业健康保险。这意味着,那些临床价值高、研发成本尚未回收且价格昂贵的创新药,或将迎来商保这一新的支付渠道。

小编认为,创新药的发展或与医疗支付体系密切相关,支付能力的强弱也对创新驱动力有着重要影响。医保、商保等多元化的支付途径协同努力,或能为创新药进一步开辟合理的发展空间。

而基于需求端、供给端、支付端的长期利好,据机构测算,2024年中国创新药市场规模(院内销售+院外销售+BD首付款和里程碑)近5500亿元人民币,预计2030年有望突破20000亿元人民币,期间年复合增长率高达24.1%。

中国创新药市场规模测算(2024-2030年)

小结:中国创新药板块的上涨并非是由单纯的市场情绪所驱动,而是政策红利、研发实力、全球化突破等多重因素共振的结果。当下,中国创新药行业正从“主题驱动”向“业绩驱动”转变,估值与基本面形成良性循环。尽管短期涨幅可观,但考虑到万亿级市场空间及行业增速,板块的长期配置价值或依然显著。然而,行业的特性也决定了其短期波动不可避免,大伙儿在投资过程中,要对创新药板块的高波动、高弹性有充分了解,并做好长期持有的准备,方能有望充分享受行业成长带来的回报!

【1】Wind,统计区间:2025.1.2至2025.6.12;CS创新药指数代码931152.CSI、港股通创新药指数代码987018.CNI。指数行情走势不预示其未来表现,也不代表具体基金产品表现。以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

【2】数据来源:Wind,截至2025.6.12;港股通创新药指数代码987018.CNI;指数行情走势不预示其未来表现,也不代表具体基金产品表现。以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

【3】东吴证券《深度:创新突破,出海拓疆》,2025.6.6;以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

【4】证券时报《券商中期策略会密集发声: 中国资产重估持续 看好科技主线》,2025.6.5;以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

【5】中国青年网《新版医保目录落地实施 创新药占比创新高》,2025.1.2;以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

免责条款:本内容版权归诺德基金管理有限公司所有,仅供参考。未获得诺德基金管理有限公司书面授权,任何人不得对本内容进行任何形式的发布、复制或修改。本内容基于诺德基金管理有限公司基金经理及其研究员认为可信的公开资料,但诺德基金管理有限公司对这些信息的准确性和完整性均不作任何保证,内容中的信息或所表达的意见并不构成所述证券、类别的投资建议,诺德基金管理有限公司也不承担投资者因使用本内容而产生的任何责任。

风险提示:任何投资都是与风险相关联的,越高的预期收益也意味着越高的投资风险。请您在投资任何金融产品之前,务必根据自己的资金状况、投资期限、收益要求和风险承受能力对自身的资产做一定的合理配置,在控制风险的前提下实现投资收益。投资有风险,选择须谨慎。

2025-06-17 12: 44

2025-06-17 12: 44

2025-06-17 12: 44

2025-06-17 12: 44

2025-06-17 12: 44

2025-06-17 12: 44