打开APP

北信瑞丰基金基金经理 王玉珏

近期热门新闻较多,在众多热门新闻中,有一条新闻显得默默无闻,这就是“云南丽江某水电站要价250亿元现金出售”的消息。

由于本次转让可能尚处于意向阶段,更多的信息无法查证,也没有在相关的产权交易网站上查到更多信息。消息本身难以看到更多后续,但是240万千瓦、金沙江中游梯级、250亿现金,我却觉得还算一个合理的价格,由此就聊聊这座水电站值不值250亿现金。

公开信息表示,该水电站是金沙江中游“一库八级”的第五级,上接华电集团的阿海水电站,下连华能水电所属龙开口水电站,装机240万千瓦,龙盘建设前后设计多年发电量分别为110/129亿度。水库为日(季)调节水库;正常蓄水位1418米,死水位1398米;总库容9.13亿立方米,调洪库容3.46亿立方米;坝址处多年平均年径流量517亿方。

在水电站的估值中,除装机量外,投资者还应该关注的事项包括:

1)水电站的调控机构。目前国内大水电大多为国网或南网直调,在未来的电力市场化中,这些水电电力大概率会出现在日内相对缺电的时段,从而获得更高的电价。

2)水电站的调蓄能力。我国的水电大省中,大部分省份会出现雨季水电电量涨但电价跌的情况,有几个省份部分年份甚至电价下跌幅度超过电量增长幅度的情况,因此能否在年内丰枯水季进行调节,对未来全市场化电力市场而言也至关重要。

综上所述,从估值层面看,该待售水电站的基本条件如下:

1)坝址条件。水电站位于金沙江中游,坝址径流量超过500亿方,在国内200-500万千瓦级水电站中,水量较为充足。

2)调蓄能力。该水电站本身仅有约3亿方调节库容,大概率一般仅进行日调节,但目前金沙江上游多座水电站的加速建设,该电站有望获得梯级联调的收益。此外,金沙江中游的龙盘电站如果获批开建,将大大提高该水电站枯水期的发电能力。

3)调控权限。据已有消息,该水电站为云南电网调控,并纳入南网“西电东送”范畴,但云南本地自留比例不详。

因此,从估值看,在龙盘及金沙江上游岗托等高坝大库建成前,属于条件很好的(现金很好)、但营收有一定波动、净利润弹性较大的水电站(主要受年份间丰水、枯水,及公司本身财务负担等因素影响,即财务杠杆影响);在龙盘、岗托等大库建成后,则跻身现金好、利润稳健的超级现金牛资产之列,有望在降低财务杠杆沟获得类似于大朝山、葛洲坝的盈利走势。

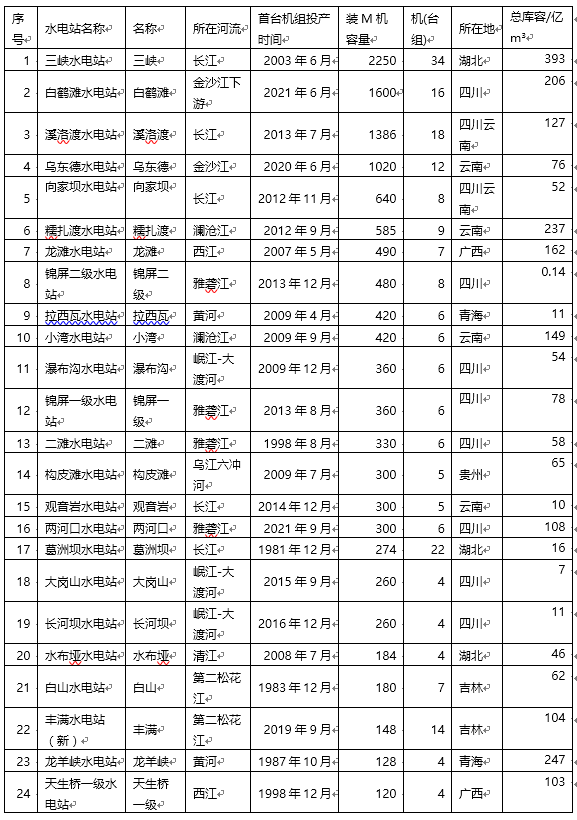

虽然该水电站规模庞大,要价也很高,但其素质,或者说按DCF折现的价值,在我看来,可能仅在我国排30名左右。如果以该水电站为基准,“质量”好于其的水电站至少包括:

北信瑞丰能源电力研究(6)——聊聊印度河及印度河流域的水电站

北信瑞丰能源电力研究(5)——中国裂变、聚变反应堆堆型及其历史沿革

北信瑞丰能源电力研究(3)——被误解的稀缺资源:沿海核电厂址

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文或节目仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

2025-06-20 21: 38

2025-06-20 17: 52

2025-06-20 16: 50

2025-06-20 16: 50

2025-06-20 16: 50

2025-06-20 16: 50