打开APP

在全球的被动投资浪潮席卷之下,国内ETF基金也得到了大发展。ETF基金以其低于主动基金的投资成本,以及透明的投资策略和投资组合,获得了越来越多投资者的青睐。如果放眼全球,借鉴发达市场的经验,我们又会观察到怎样的风景,以及可以得到什么借鉴呢?本文就带领投资者,从费率的角度剖析国内以及国外ETF市场的发展情况。

01 拐点已至:2024年末国内被动权益规模首超主动权益

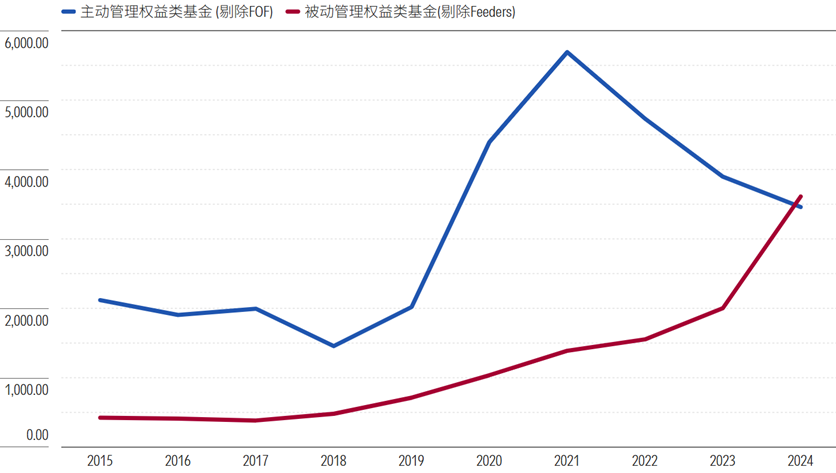

图1:过去十年国内被动权益基金与主动权益基金的规模增长 (单位:十亿元) 数据来源:Morningstar Direct; 数据截至日期:2024年12月31日

2024年末,中国基金市场迎来历史性转折点——国内被动管理型权益类基金规模首次超越主动管理型权益类基金。晨星Direct数据显示,截至2024年底,剔除ETF联接基金后的被动权益类指数基金管理规模达3.61万亿元,同期不含FOF的主动权益类基金规模则为3.46万亿元。这一里程碑式跨越,是多重因素协同作用的结果。一方面,A股市场风格频繁切换,叠加宏观经济环境复杂多变,投资者风险偏好显著调整,资金配置趋向多元化。另一方面,主动权益类基金近年来表现不及预期,部分产品难以实现超额收益,持续跑赢市场的难度增大,致使投资者信心受挫。在此背景下,被动基金凭借高透明度、低管理费率等核心优势,迅速崛起并形成行业配置新趋势。尤其是ETF产品,以其交易便捷、成本低廉等特性,成为居民资产配置的热门选择,吸引大量资金持续涌入。

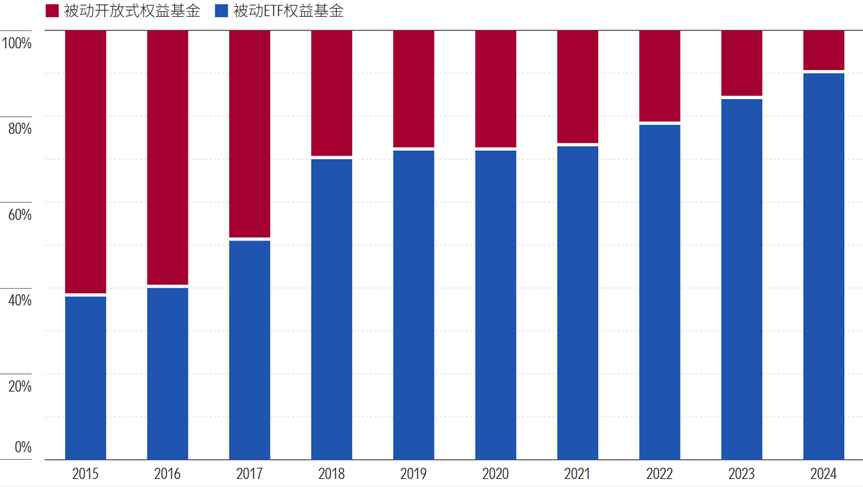

图2:被动ETF权益基金与被动开放式权益基金的占比情况 数据来源:Morningstar Direct; 数据截至日期:2024年12月31日

在被动权益类基金领域,ETF展现出飞越式的增长态势。回溯2015-2024年这十年发展历程,被动ETF在被动权益类基金中的占比实现了大幅提升——从38%一路攀升至90%;与之形成鲜明对比的是,被动开放式基金的市场份额持续收缩,从62% 减到10%。这一此消彼长的数据演变,不仅勾勒出国内ETF市场蓬勃发展的轨迹,更标志着ETF跨越新的里程碑,成为被动权益投资领域当之无愧的主导力量。 放眼海外发达金融市场,指数基金的发展一直势不可挡。以美国资本市场为例,被动型基金长期保持强劲增长势头,持续蚕食主动型基金的市场份额。自2019年8月美国被动型股票基金规模首次超越主动型股票基金后,这一趋势不断深化,截至2023年末,被动型所有类别的基金的总资产规模(13.3万亿美元)已全面超越主动型基金(13.2万亿美元),标志着市场结构迎来根本性变革,也为全球基金行业发展树立了重要参照坐标。

02 他山之石可以攻玉:海外基金费率发展对国内有哪些启示? 国内ETF费率的过去及现状

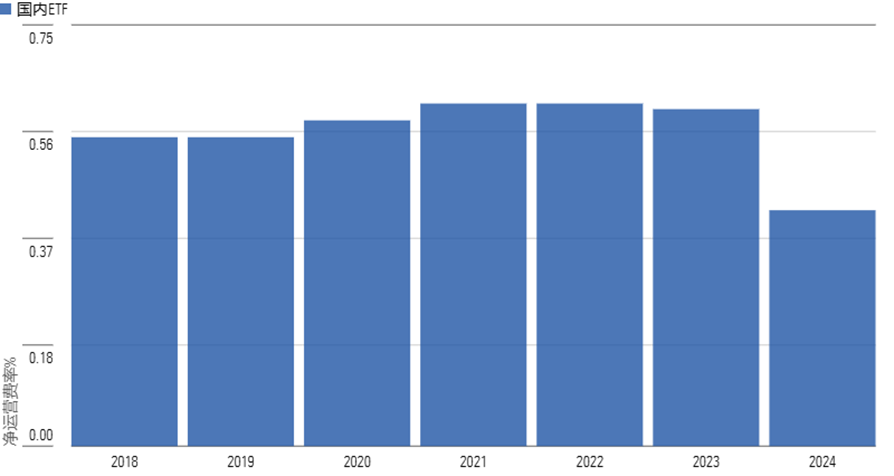

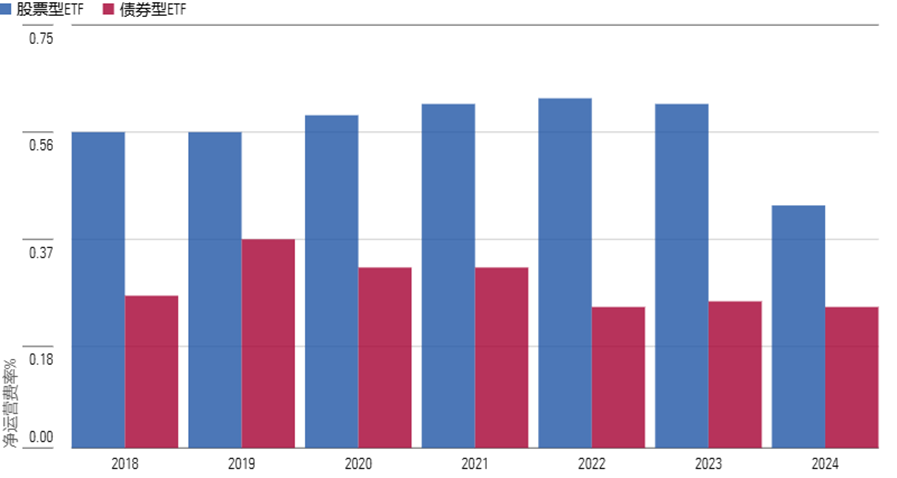

国内ETF基金过去7年期间经历了快速发展,同时由于ETF存在产品同质化的倾向,跟踪同一指数的ETF之间难以做出差异化,降低基金费率成为了基金公司打开市场的手段之一。此外,除了市场自身的运作规律以外,在国内,监管往往是降费的重要推动力量。 我们采用规模加权净运营费率来反映投资者实际承担的投资成本,所谓净运营费率是用管理费、托管费、销售服务费和其他运营支出的加总除以年度平均净资产。数据显示2018年到2023年期间国内ETF投资者实际承担的费率水平相对稳定,并在2024年出现了明显下降。 我们按照ETF所投资的资产类别,将ETF划分为股票型ETF、债券型ETF、可转债ETF以及商品ETF。其中股票型ETF和债券型ETF无论在数量还是资产规模上,都是国内ETF产品中最主要的两个类型。从各资产大类来看,股票型ETF投资者所承担的费率在2018年到2023年期间相对保持稳定,并在2024明显下降,而债券型ETF投资者承担的费率整体变化不大。 具体看来,股票型ETF2024年的费率下降可能与国内在2023年启动的公募基金费率改革息息相关。2024年下半年ETF行业迎来一波降费潮,包括华泰柏瑞沪深300ETF、华夏上证50ETF、华夏中证1000ETF、华夏上证科创板50成份ETF、南方中证500ETF、南方中证1000ETF、嘉实沪深300ETF、华安上证180ETF等一批规模较大的ETF基金集体将管理费和托管费从0.5%、0.1%下调到0.15%、0.05%,对降低行业整体费率起到推动作用。 此外,随着中证A500这只热门指数在2024年的发布,一批中证A500ETF集中发行,这批ETF产品绝大部分采取了行业最低一档的0.15%的管理费加0.05%的托管费率。较低的费率设置叠加这批基金不俗的募集规模,也帮助拉低了行业整体费率水平。

图3:国内ETF基金的规模加权净运营费率 数据来源:Morningstar Direct; 数据截至日期:2024年12月31日

图4:国内股票型ETF和债券型ETF的规模加权净运营费率 数据来源:Morningstar Direct; 数据截至日期:2024年12月31日

美国ETF费率历史变化对中国的启示

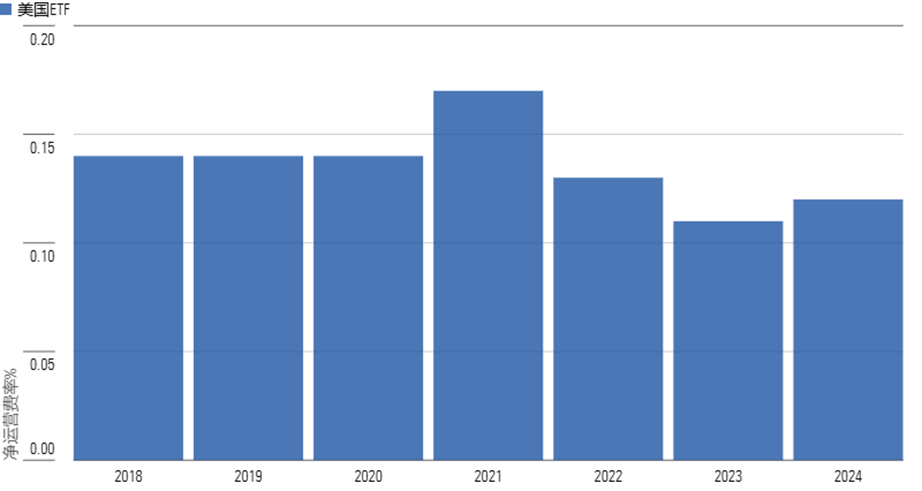

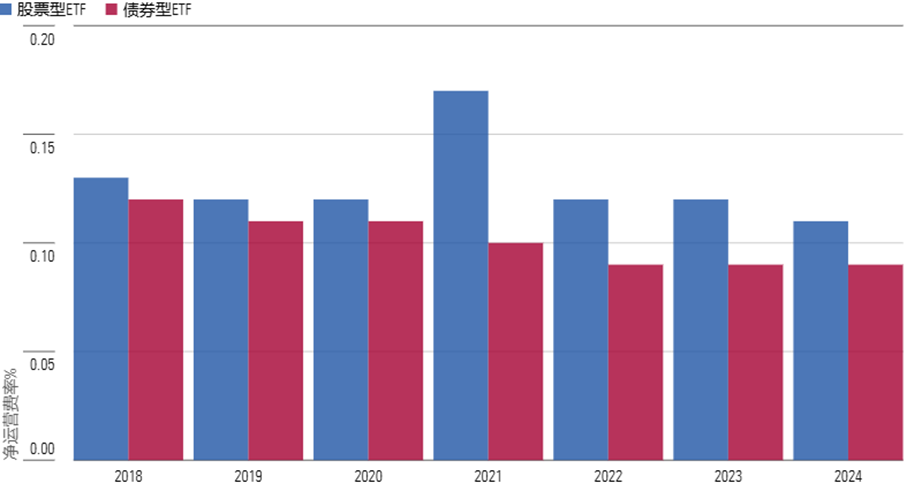

伴随着美国ETF市场的发展,美国ETF基金公司在费率上展开的竞争也促使其市场整体费率水平的下降。自2018年以来,美国ETF基金的规模加权净运营费率呈现逐步下行的走势:费率水平在2021年短暂提升,2022年后重新回到下行区间,2018年到2024年期间累计下降了12%。 具体来看,股票型ETF和债券型ETF是美国ETF当中最主要的两个组成部分,按2024年末规模来看,分别占到了ETF基金88%和8%的规模。整体来看,股票型ETF和债券型ETF的投资者所承担的整体费率水平在2018到2024年期间分别下降了13%、29%。 从国际比较的角度来看,美国ETF整体在2024年的净运营费率只有0.12%,而中国ETF整体的净运营费率是0.42%。细化到股票型ETF和债券型ETF这两个类别,美国的费率水平都显著低于中国:美国股票型ETF和中国股票型ETF的2024年净运营费率分别是0.11%、0.43%,美国债券型ETF和中国债券型ETF的2024年净运营费率分别是0.09%、0.25%。参考美国的费率水平,随着国内ETF市场的发展,国内基金公司在费率上的竞争可能进一步推动行业费率水平的下降。但与此同时,国内基金公司可以考虑采取积极开发新型ETF产品,以及在服务上实现差异化等方法,提高ETF产品的溢价能力。

图5:美国ETF基金的规模加权净运营费率 数据来源:Morningstar Direct; 数据截至日期:2024年12月31日

图6:美国的股票型和债券型ETF基金的规模加权净运营费率 数据来源:Morningstar Direct; 数据截至日期:2024年12月31日

前文通过对国内外ETF市场费率结构的剖析,揭示了成本竞争驱动下行业格局的重塑路径。然而,费率作为投资决策的基础变量,仅是ETF价值链条中的一环。当市场参与者逐渐将低费率视为行业标配,基金产品真正的核心竞争力开始聚焦于价值创造能力的比拼。从成本优势到价值兑现,接下来我们将拆解中美基金市场中ETF产品的价值创造与损失分化特征,为投资者构建兼顾成本控制与价值增长的投资策略提供多维视角。

03 ETF价值创造的分化

中美基金市场的价值创造

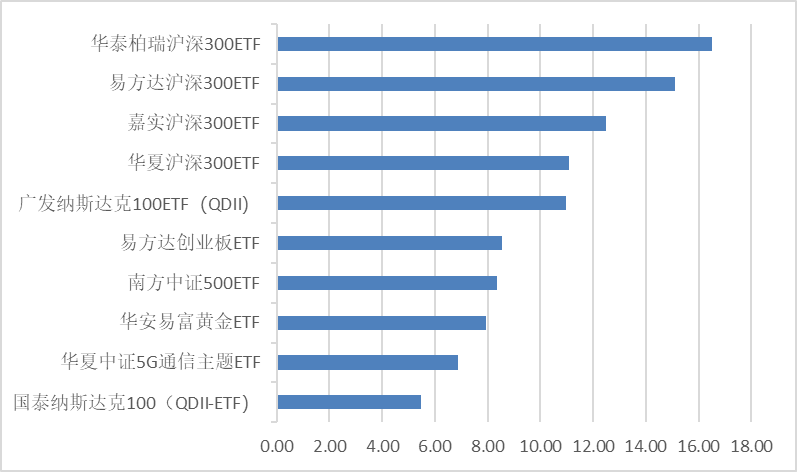

基金收益率一直都是评估基金表现的常用指标,但如果想要衡量基金持有人的实际获益情况,以实际金额计算的基金价值创造能力则是一个有意义的衡量维度。为此,我们对国内ETF市场进行专项排名,考察截至2024年底的5年内,那些在剔除同期资金总流入与总流出后,资产规模实现显著增长的ETF产品。最终呈现的数值,直观展现了各基金通过市场增值所实际创造的价值增长金额,可以为投资者洞察基金的真实价值创造能力提供重要参考。 从理论层面来看,基金规模与价值创造(或损失)呈现显著的正相关关系,规模越大的基金,在实际金额维度下,其价值变动幅度更为显著。与此同时,历史业绩优异的基金往往更易吸引增量资金,促使头部基金规模持续扩张。如图7所示,国内创造价值最多的 10只ETF产品都是规模庞大且久负盛名的基金。按资产规模来排名的话,它们中的大多数也都属于行业内规模最大的基金之列。值得关注的是,这10只ETF产品中,有8只属于追踪广泛市场指数的被动型产品。这印证了当前市场的主流投资逻辑:通过布局宽基指数,以低成本策略实现资产的稳健配置与长期增值。

图7:国内ETF产品价值创造前10名(2020-2024) (单位:十亿元) 数据来源:Morningstar Direct; 数据截至日期:2024年12月31日

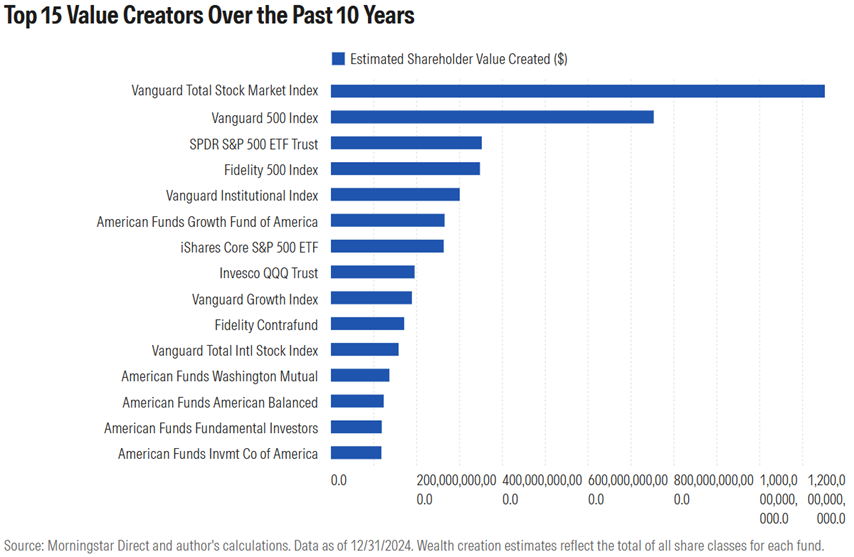

在基金的价值创造方面,中美两国市场的表现非常相似。图8为晨星数据库中美国的共同基金和ETF产品在过去10年的价值创造排名。排名前15的基金产品中有9只是追踪大盘指数的低成本被动管理型基金,随着被动管理持续抢占市场份额,买入大盘并保持低成本已成为美国市场上的成功策略。 图8:美国基金价值创造前15名(2015-2024)

中美基金市场的损失排名

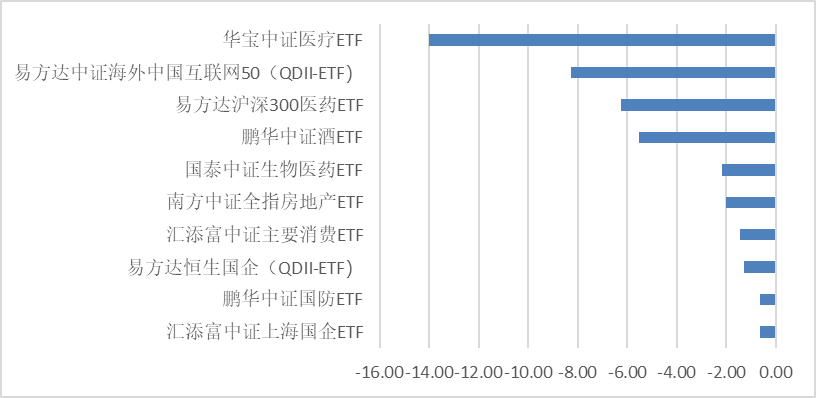

相较于价值创造的基金,致使财富缩水的基金则呈现出更为复杂多元的特性,且多集中于专业性较强的细分基金类别。我们用上述相同的方法进行反向排名,考察对国内基金持有人造成最大价值损失的国内ETF产品,如图9所示,位列前10的均为行业主题ETF产品。这类非宽基类ETF聚焦于特定且细分的行业或主题。由于其投资范围相对狭窄,缺乏宽基指数分散风险的特性。对于普通投资者来说,把握行业轮动与主题热点的难度是非常高的,也使得这类投资决策面临更高的不确定性。 此外,这类ETF产品的投资标的与单一行业或主题高度绑定,一旦相关行业遭遇政策调整、技术变革、市场供需失衡等不利因素冲击,基金净值极易出现大幅波动。加之其鲜明的行业主题属性,往往容易吸引热衷于短期投机获利的投资者。这些投机者的频繁买卖行为,进一步加剧了基金份额的不稳定,同时也放大了基金价格的波动幅度,从而给持有该基金的投资者带来更大的投资风险与价值损失的可能。

图9:国内ETF产品价值损失前10名(2020-2024) (单位:十亿元) 数据来源:Morningstar Direct; 数据截至日期:2024年12月31日

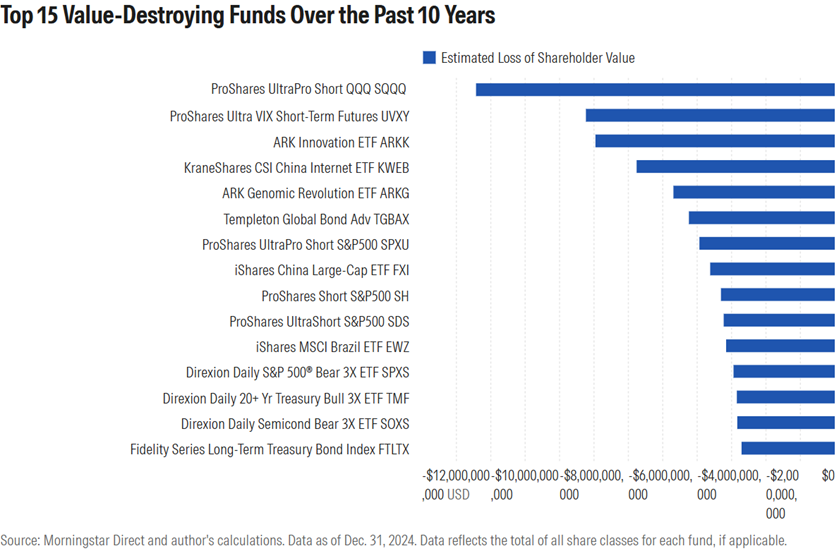

在价值损失方面,美国市场的情况较为多样,我们对晨星数据库中过去10年内的美国共同基金和 ETF 产品进行了排名。如图10中显示,排名前 15 的价值损失的基金里有 13 只是ETF产品。这些ETF产品很多都是专注于定义狭窄的行业或主题,或是集中于单一的发展中国家市场,这也再一次印证了投资单一行业或主题,相较于全市场的宽基产品,的确有着更高的收益波动与投资风险。

图10:美国基金价值损失前15名(2015-2024)

投资决策的关键考量

上述数据揭示了ETF市场价值创造的显著分化,而落实到投资实践中,投资者还需从成本控制、机构选择和产品适配等多维度审慎决策。其中,持有ETF的成本是需要着重考虑的因素。持有ETF的成本包括基金的费用以及影响ETF表现的各种其他因素,比如指数的抽样、ETF产品自身的换手率等,其中最明显的持有成本是ETF的费用, 主要包括管理费和托管费等,这些费用会作为单位价格的一部分自动从投资者持有的ETF中扣除。投资者应该更倾向于低费用的产品,而非高费用的产品。 此外,无论对于主动型基金还是被动型基金,基金公司这个维度都至关重要。尽管其他因素可能会产生更直接的影响,但如果没有基金公司的支持,这些影响也不会持久。我们应该选择那些具有受托责任文化、将投资者利益置于首位的基金公司,而不是那些过于注重推销手段的基金公司。前者往往在自己的能力范围内开展业务,能很好地使基金经理的利益与基金投资者的利益保持一致,收取合理的费用,并且像对待自己的资金一样对待投资者的资金。对于被动型基金,我们也需要关注基金经理及提供投研支持的人员,但我们更应该关注被动型基金是否实现了精准的指数跟踪表现。我们可以利用基金业绩作为一种有效的验证工具,将基金业绩与同类平均水平以及其跟踪的指数进行对比,有助于挑选那些紧密跟踪指数的被动型基金。

作者 | 晨星(中国)研究中心 李一鸣,王珊

免责条款:©【2025】 Morningstar 保留所有权。此处提供的信息、数据、分析和观点不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容,在社交媒体转发Morningstar官方账号除外。市场有风险,投资需谨慎。投资人应当认真阅读投资工具的合同、内容说明书等相关法律文件,了解投资工具的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断投资工具是否和投资人的风险承受能力相适应。

2025-07-03 16: 21

2025-07-03 16: 21

2025-07-03 16: 21

2025-07-03 16: 21

2025-07-03 16: 21

2025-07-02 15: 33