打开APP

北信瑞丰基金基金经理 王玉珏

“投资笔记”系列主要聊些“虚”的东西,希望用“甲PK乙”这种一一对比方式想投资者汇报一些我的想法。当然,投资的流派众多、方式各异,我的想法也不一定正确,因此这些想法也仅供投资者参考。

本文主要是我对2018年、2021年、2025年3次上证突破3500的一些结构对比和我的一些思考,希望对投资者有所帮助。

1)2018年以来上证突破3500点的次数与时间

图:2018年以来上证突破3500点的次数与时间

表1:2018年以来上证突破3500点的次数与时间

数据来源:choice数据端

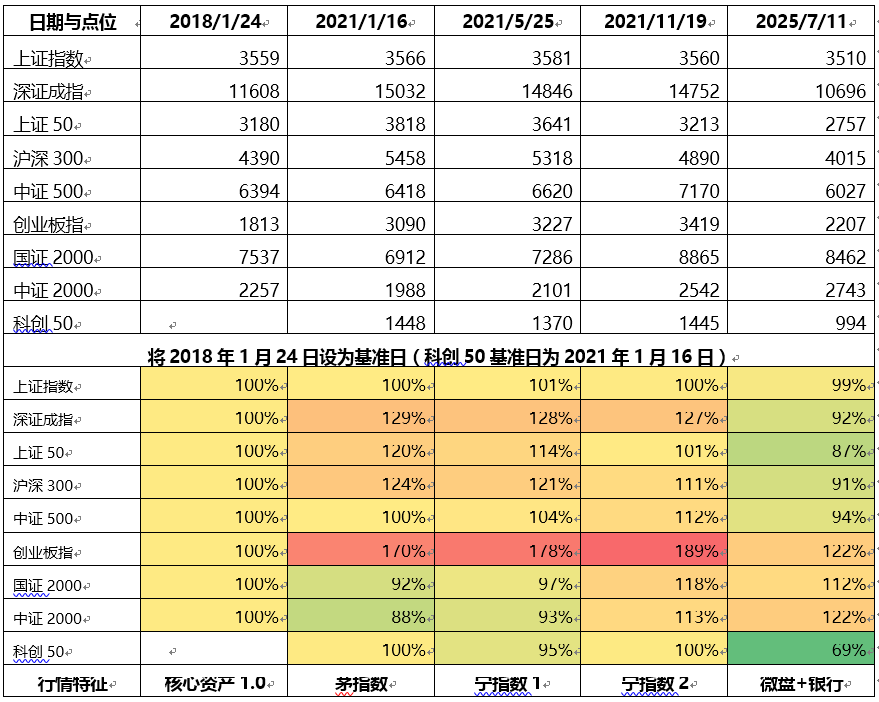

为了研究方便,这里我主观的在上述时间中选择了几个我认为具有代表性交易日,分别是2018年1月24日(收盘3559点)、2021年1月15日(收盘3566点)、2021年5月25日(收盘3581点)、2021年11月19日(收盘3560点)、2025年7月11日(收盘3510点)。

表2:主观选择的不同时点市场主要宽基指数点位

数据来源:choice数据端

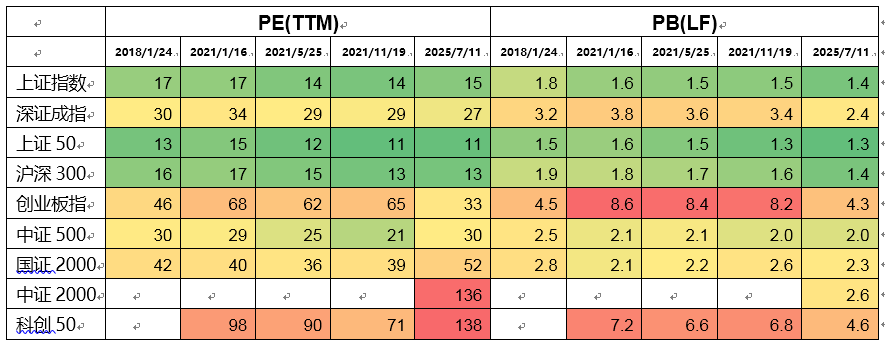

表3:主观选择的不同时点市场主要宽基指数估值指标

数据来源:choice数据端

2)2018年“3500点”的回忆:核心资产1.0

虽然港股通开始于2014年,但是北上资金的大量买入主要开始于2017年。2017年全年北上资金净买入近2000亿元,超过2014-2016年三年之和,由此开启了A股市场核心资产的1.0时代。

2017年以前A股市场也有“核心资产”的概念,但是并不是市场的主流;相比之下,2017年北上资金来源主要是信奉价值投资的长线资金,并叠加当时国内“供给侧改革”、“棚改”的大环境,对“核心”资产的坚决买入刷新了市场的认知,由此引发了全市场对核心资产的重估。

事实上,2017年全年上证指数上涨7%左右,但核心资产的涨幅惊人,受此影响时隔2年多,上证于2018年1月22日再次站上3500点。

表4:“以大为美”的核心资产1.0时代,部分核心资产股票2017年涨幅

数据来源:choice数据端

3)2021年Q1的“3500点”回忆:核心资产的极致版——茅指数

2021年1月4日,时隔近2年上证指数再度突破3500点,从逻辑上说,本轮行情是2018年的的延续,只是由于“中美贸易争端”给2017年开始的“核心资产”行情产生一定的扰动。

与2017年相比,本轮行情主要由公募资金推动,2019-2021年是主动公募的“黄金时代”,仅2020、2021两年混合型基金就新发就超过3.2万亿份,天量资金配置到当时的“风口资产”——核心资产上,直接导致核心资产估值触及历史高位。

图:核心资产的代表—白酒在2021年年初的PE超过60倍

4)2021年H2的“3500点”回忆:宁指数

虽然2021年市场几乎全年运行在3500点以上,但是市场的分化较为明显,及2021年春季节领涨的板块是核心资产;但之后,尤其是5月后,市场的领涨板块变成所谓的“宁指数”,即,以光伏、锂电为代表的新兴资产。

2021年是即是电动车大规模投产的年份,也是中国“双碳”转型的关键年份,相关的锂电、新能源等公司的盈利增速极为强劲,叠加2020-2021年公募的天量募资,大量资金从很快的从核心资产中转移到“宁指数”中。由于锂电、光伏上市的公司体量远超历史上的其他成长题材,从而结构型的维持了大盘指数的稳定。

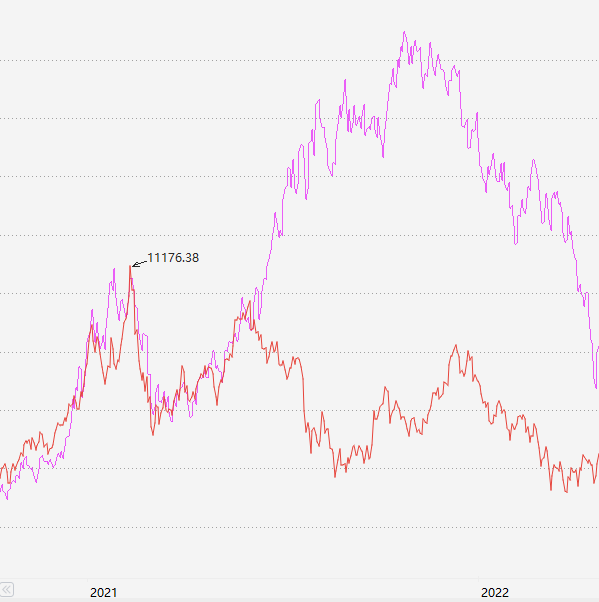

图:2021年5月后虽然核心资产开始下跌,但同样体量的宁指数维持了大盘的点位

(红线为白酒指数803017.EI,紫线为新能源指数000941.EI)

复盘2021年,堪称“平静水面下的汹涌波涛”,大盘指数虽然全年保持平稳,但市场分化极为严重。但恰恰是这种显著对比,体现了A股市场的一大特色,即拥挤交易。

所谓拥挤交易,是指由于A股市场本身还处于走向成熟的阶段,其投资者可能更加的处于“学习期”,因此,更容易走向“资金抱团”,“抱团加速”的时候大幅上涨,不断突破估值天花板;“抱团瓦解”的时候,即使公司盈利依然稳健向上,股价大幅杀跌。

5)2025年的“3500点”:微盘+银行

如前所述,由于天量资金的抱团,2021年的市场估值泡沫随后出现,消耗估值泡沫需要时间,直到2025年7月,时隔3年半之后,上证指数再度突破3500点。

由于2022-2024年北上资金逐渐撤离了A股,本轮上涨的主要驱动资金是汇金、保险等机构资金和“924”以后进入市场的普通投资者资金。如前所述,A股的上涨大多情况下由边际资金驱动,汇金、保险等机构选择的是稳健的高股息资产;普通投资者可能更喜欢小微盘,尤其目前中国社媒高度发达,网络大V的号召力在小盘股上可谓立竿见影。

因此,本轮“3500”点可能是“红利(主要是银行)+小微盘”的双轮驱动模式。

6)三轮“3500”点有代表性的个股表现

如果从2018年1月24日开始计算,到2025年7月11日,相隔近7年半,中国的经济结构和资本市场组成有了显著的变化,这里我还是主观选出了一些代表性股票,用具体的数据向投资者汇报这些年的变化,也喜欢给投资者一些启示(注:为了便于比较,本节所选的股票均为2017年8月前上市的股票)。

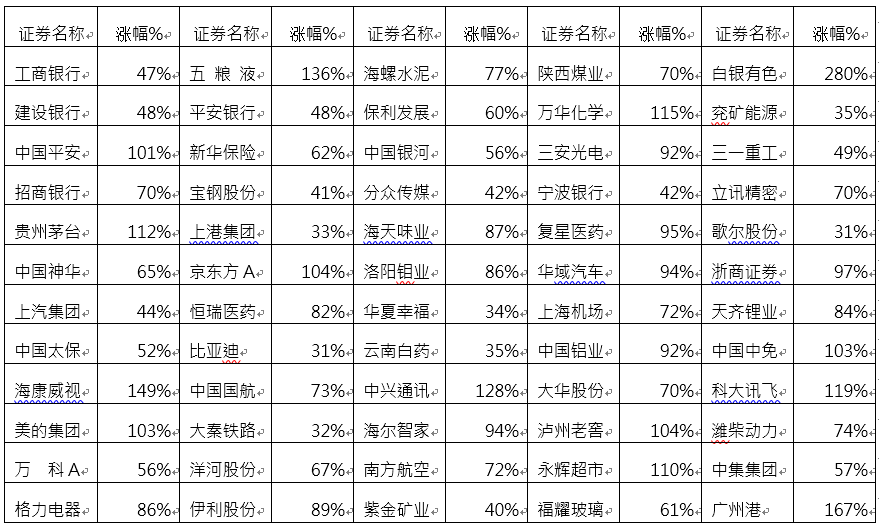

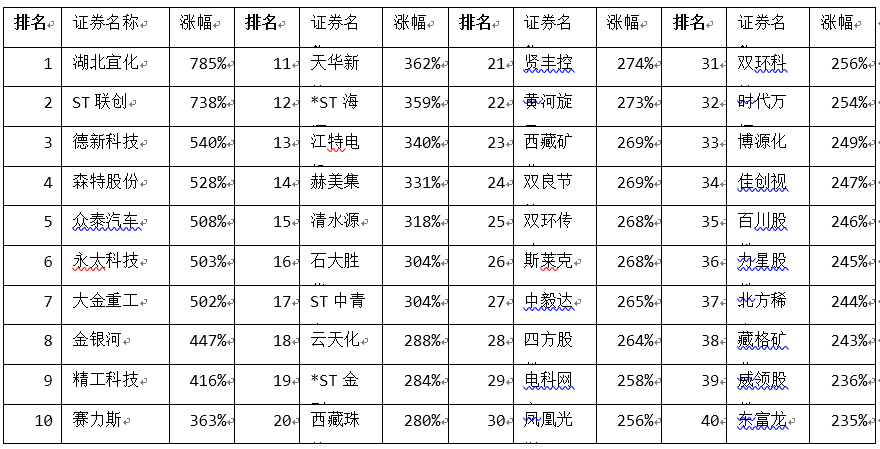

表5:2018年1月24日至2021年1月16日涨幅榜(核心资产)

数据来源:choice数据端

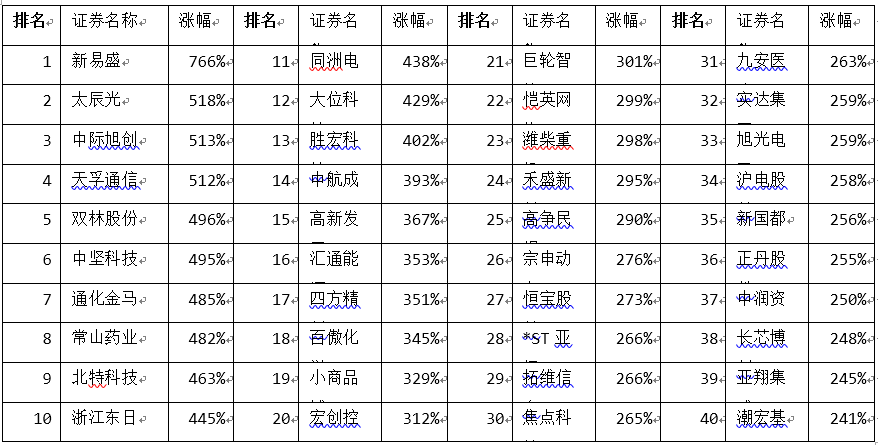

表6:2021年1月16日至2021年11月19日涨幅榜(新能源为代表的“宁组合”)

数据来源:choice数据端

表7:2021年11月19日至2025年7月11日涨幅榜(人工智能+小微盘)

数据来源:choice数据端

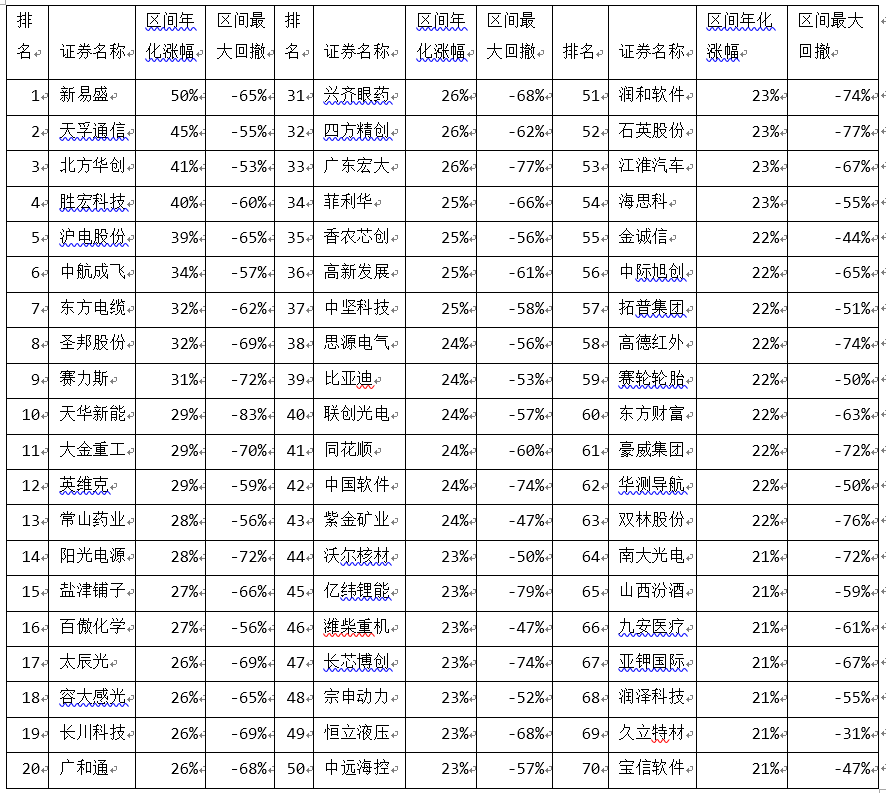

表8:2018年1月24日至2025年7月11日年化涨幅榜与其最大回撤

数据来源:choice数据端

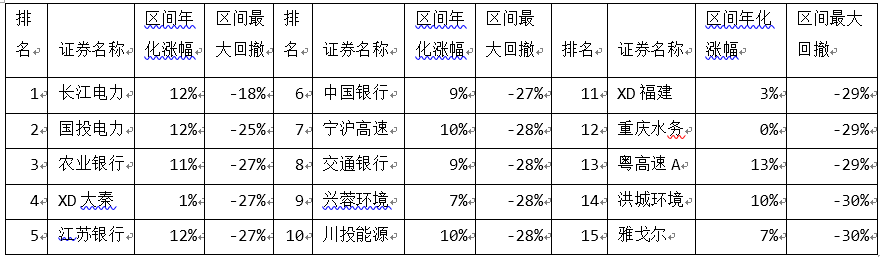

表9:2018年1月24日至2025年7月11日最大回撤排名

数据来源:choice数据端

7)结论

1,A股市场资金驱动结构性明显,股价上涨主要靠边际资金催动的估值驱动,如果相关资产业绩可以持续兑现,则涨幅惊人(如表5-表7);但如果受到市场大环境影响或业绩不超一致预期,则回撤惊人。2018年1月至今,按简单平均计算,股票平均最大回撤60%以上,即使是过去7年表现最好的股票,其平均最大回撤也有62%(见表8),实际上表8的相关股票大多是多轮回撤,总体看其波动惊人。

2,资金驱巨幅上涨与巨幅回撤说明了A股市场的拥挤交易与博弈性过于突出,股票(哪怕是年化收益超20%的优绩股)一旦来回巨幅波动,其赚钱效应即大幅降低,也就是所谓的“指数涨、公募净值涨、但基民、股民亏钱”。

3,低波动投资长期以来被A股投资者忽视,但是性价比可能很高,如表9所示,过去7年半回撤最小的股票平均看年化收益率超过8%,实际上是性价比很高的投资组合。

4,建议投资者目前更加关注低波动股票与低波动基金,短期看,其有望降低投资者投资组合的波动,长期看,有可能会提供一个非常不错的投资收益。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文或节目仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

2025-07-16 15: 06

2025-07-16 15: 06

2025-07-16 15: 06

2025-07-16 15: 06

2025-07-16 15: 06

2025-07-16 15: 06