打开APP

当资本市场还在热议传统投资策略的瓶颈时,自由现金流ETF的横空出世,犹如一剂创新良药,迅速搅动市场格局。

自今年2月底首批产品挂牌交易以来,这类新兴投资工具在不到半年的时间里,便成为资金竞相追逐的焦点。

自由现金流爆火背后究竟隐藏着怎样的逻辑?普通投资者在配置时,该如何平衡好这类产品的风险和收益?

01 打破常规:自由现金流ETF的核心优势

与传统红利策略或低估值选股不同,大多自由现金流指数在编制上会穿透账面利润的表象,聚焦那些在扣除所有必要开支后仍能产生充沛现金的企业。这种 “现金造血能力优先”的投资逻辑,天然规避了高杠杆企业的财务风险。

在当前市场波动加剧的背景下,这种投资思路的优势更明显:动态剔除现金流不稳定标的的机制,使其持仓企业在经济周期中展现更强的抗风险韧性 —— 无论是逆周期扩张的资金储备,还是穿越下行周期的分红持续性,都源于真实现金流构筑的安全边际。

而通过ETF的形式来进行配置这类企业,不仅持仓透明,同时也具备低费率、灵活交易的特性,让“用现金流质量定义优质资产”的投资理念得以高效落地。

02 现象级爆发:规模激增的背后推手

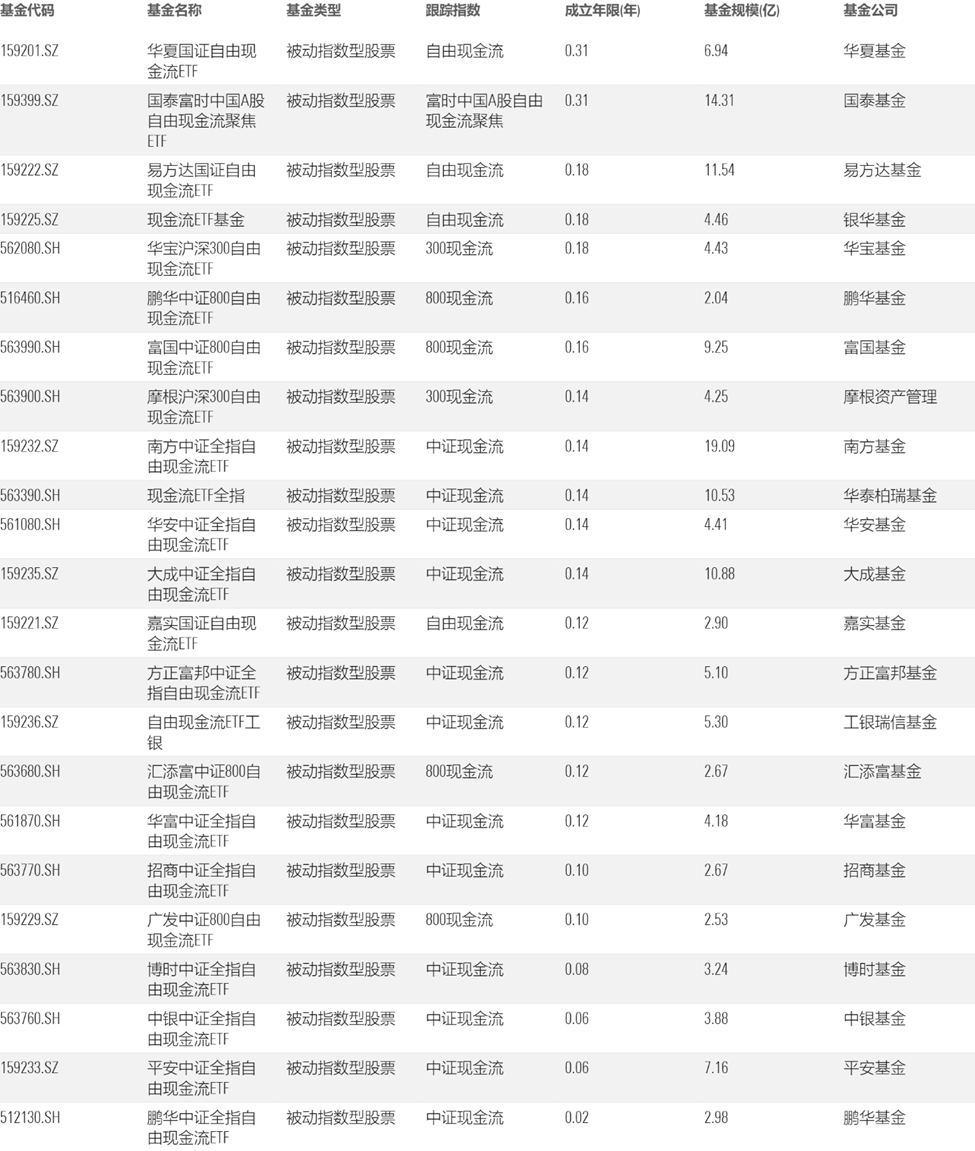

截至目前,市场上共有23只自由现金流类的ETF产品,分别追踪了5个指数,分别是中证全指自由现金流指数、中证800自由现金流指数、国证自由现金流指数、沪深300自由现金流指数、富时中国A股自由现金流聚焦指数。

这些指数在编制方法上也存在差异性,也给投资者提供了从不同角度捕捉“现金价值”的工具。

比如国证自由现金流指数在行业层面排除了金融、地产等高负债行业,只挑现金流和ROE双优的企业;富时中国A股自由现金流指数则是通过多维度量化模型剔除高风险公司,锁定被低估的 “现金优等生”。

从基金跟踪情况看,中证全指自由现金流指数最受基金公司青睐,追踪该指数的基金达12只,占该类基金总量的一半以上。

从发行节奏上看,除了首批两支基金在2月发行,有15只基金均选择在4月发行,后有零星基金在5月和6月发行。

自由现金流ETF产品一览

数据来源:晨星Morningstar Direct

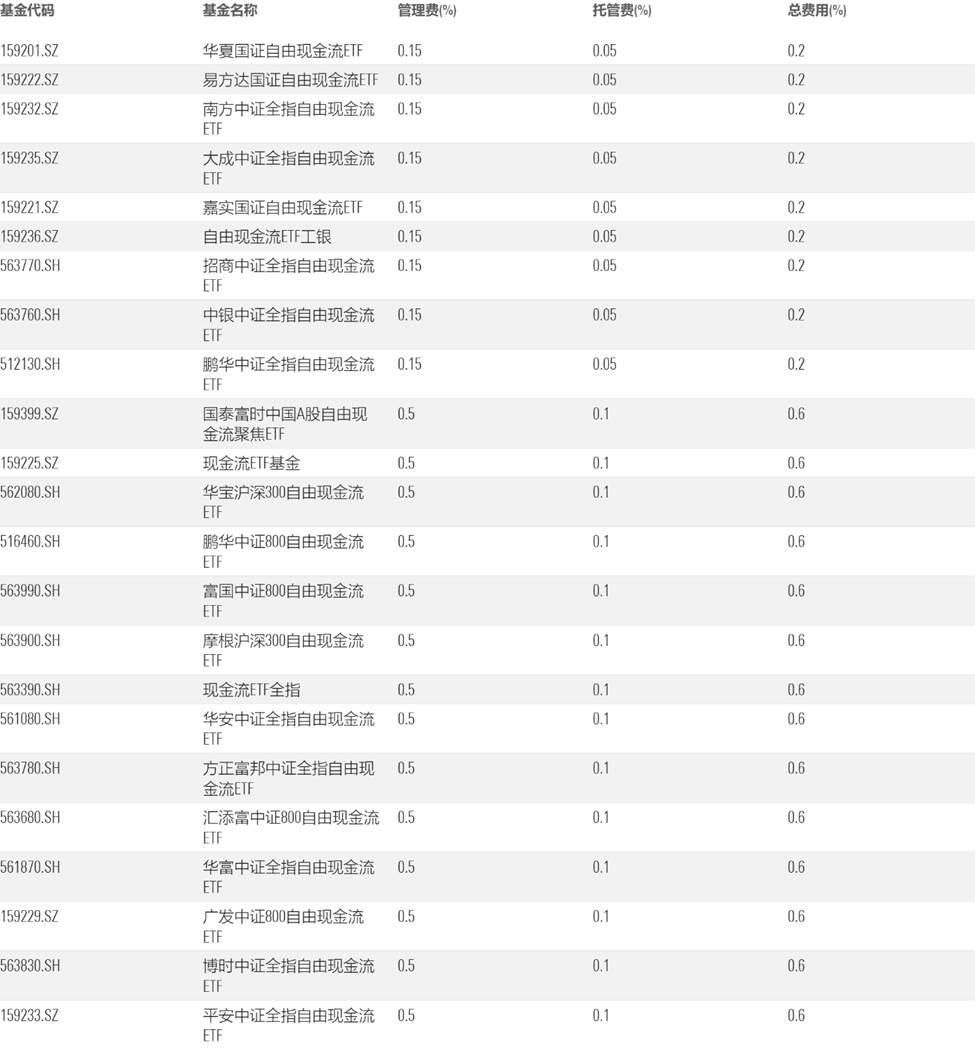

价格战的硝烟也在自由现金流 ETF 市场悄然燃起。华夏基金率先将旗下产品管理费降至 0.15%,托管费低至 0.05%,直接将投资成本压缩至市场最低水平。

对于ETF和指数投资者而言,费率至关重要 —— 在长期复利效应下,低费率是帮助投资者显著提升实际收益的重要因素。

现金流ETF产品费率一览

数据来源:晨星Morningstar Direct

03 多维驱动:资金蜂拥而入的深层逻辑

当A股转向现金流定价,自由现金流ETF的爆发本质是一场投资逻辑的范式迁移。

这一新兴工具恰好化解了当前市场的核心矛盾——对经济波动的担忧与对稳健收益的诉求。

其持仓企业以“现金流安全垫 + 盈利成长性”的双重特性,成为风险与收益的调和剂——凭借充沛的现金流储备,如同在投资组合中筑起一道“防波堤”,既能在经济波动时维持经营韧性,又能通过稳定的盈利分配为投资者输送持续回报。

对比传统红利策略常陷入的“高股息陷阱”(如部分周期股因股价下跌被动抬升股息率),自由现金流策略通过“经营现金流-资本开支”的硬核筛选,帮助投资者精准锁定市场中真正的 “现金造血机”。

同时,政策层面的支持为其发展注入了强劲动力。

新“国九条”对上市公司分红和市值管理提出了严格要求,这让现金流充裕的企业更受市场青睐。同时,监管层积极引导中长期资金入市,而自由现金流ETF“重质量、稳收益”的特性与这一政策导向不谋而合。

此外,凭借着“类固收 + 成长” 的独特属性,自由现金流ETF也正吸引着大量长期资金加速布局。

在债券收益率持续走低的当下,自由现金流指数4%的股息率形成显著利差优势,精准匹配了险资、养老金等长期资金的配置需求。截至4月8日,建信人寿保险股份有限公司-传统保险产品显示为华宝沪深300自由现金流ETF的第五大持有人。

04 前路漫漫:机遇与挑战并存的未来

随着投资者认知的不断深化,个人投资者有望成为新的增量资金来源——当居民理财从“刚兑依赖”转向“风险适配”,这类以现金流为锚的资产或将成为家庭资产配置的“压舱石”。

但不容忽视的是,市场波动始终是悬在头顶的达摩克利斯之剑。

尽管自由现金流 ETF 所持仓的企业抗风险能力相对较强,却无法完全脱离宏观经济周期的影响 —— 若经济陷入深度调整,企业的现金流韧性可能面临实质性考验,甚至可能引发分红政策的波动;而在极端行情下,流动性传导的阻滞问题,也可能进一步放大短期净值的波动幅度。

此外,随着规模快速膨胀,如何确保投资组合的流动性,避免因大额申赎影响产品运作效率,将是对基金管理人能力的考验——这不仅需要优化成分股筛选逻辑,更需建立动态的现金流与流动性匹配机制,防止“规模红”利演变为“管理负担”。

数据来源:晨星

05结语

总体而言,首批自由现金流ETF的面世为中国投资者打开了全新的资产配置思路。

但在充满不确定性的市场环境中,这类兼具创新与稳健特性的投资工具,能否穿越牛熊周期持续领航,取决于三重考验:企业现金流创造能力的持续性、基金策略执行的纪律性、以及市场生态对长期资金的吸引力。

对于投资者而言,理性认识其风险收益特征,不将“抗波动”误解为“零波动”,结合自身投资目标与持有周期合理配置,才能在这场“现金流投资”的新范式中,真正把握机遇、规避陷阱,走出属于自己的制胜之道。

作者 | 孙珩

编辑 | 屈辰晨

免责条款:©2025 Morningstar 保留所有权。此处提供的信息、数据、分析和观点不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容, 在社交媒体转发Morningstar官方账号除外。市场有风险,投资需谨慎。投资人应当认真阅读投资工具的合同、内容说明书等相关法律文件,了解投资工具的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断投资工具是否和投资人的风险承受能力相适应。

2025-07-17 15: 54

2025-07-17 15: 54

2025-07-17 15: 54

2025-07-17 15: 54

2025-07-17 15: 54

2025-07-17 15: 54