打开APP

北信瑞丰基金基金经理 王玉珏

说明:本文数据来源于《2024年海运评述报告》(联合国贸易和发展组织),并由作者进行整理并进行注释说明。

本文是海运港口系列研究的第二篇,本篇重点向投资者汇报全球海运格局和相关数据,港口部分详见《北信瑞丰基础设施研究研究(3)——2024年全球港口业综述》

一、2023年海运综述及2025年展望

1)2023年,海运贸易量达到122.92万亿吨(作者注:疑似联合国数据仅涉及国与国之间运量,不涉及内贸,以中国为例,交通部统计中国水运总量约100万亿吨,但“纯外贸”运量大约在40亿吨左右),较2022年增长2.4%,总吨英里达到62万亿公里,较2022年增长4.2%,平均航程估计为4675英里,2024年则为5186英里,受乌克兰战争、红海局势以及巴拿马运河水位下降等因素的影响,平均航程在过去几年有了明显了增长。

2)贸发组织认为,干散货贸易前景向好。2023年,干散货贸易量和吨英里分别增长3.4%和4.5%,反映出中国铁矿石和煤炭进口的反弹。2025年,增长率预计将放缓至1.1%,吨英里预计增长0.9%(克拉克森研究,2024a)。此外仅约6%的全球干散货海运贸易通过苏伊士运河,因此干散货贸易受红海和苏伊士运河中断的影响相对较小。

3)贸发组织认为全球对煤炭、天然气和石油的需求将在2030年前达到峰值;然而,目前的能源市场仍紧张且不稳定,中断风险增加,能源安全仍是首要政策重点,因此短期看煤油气的运输仍可以保持现状。总体看,煤炭贸易可能有下行趋势,海运天然气贸易预计增长最快,石油贸易将温和增长。

4)贸发组织认为,集运的情况更加复杂。一方面,相比2022-23年,2024年经济前景改善以及船舶避开红海航线等因素支撑了集装箱贸易的强劲表现;但另一方面,船舶改道增加了运输距离,在提高了船运公司的收入和利润的同时也增加了货主的成本。

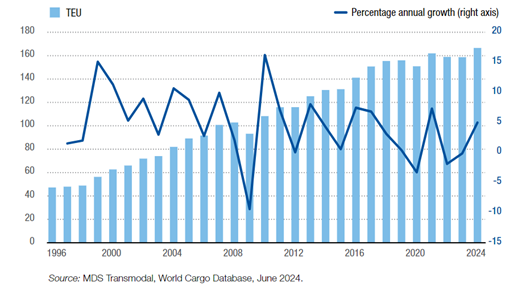

图:全球海运集装箱发运量(左轴,百万TEU)及同比增速(右轴)(贸发组织数据)

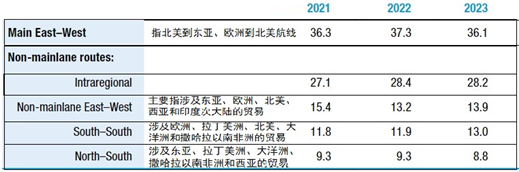

具体到集运航线,各分类下的明细见下表所示。

表:按大类分集运细分航道占比(贸发组织数据)

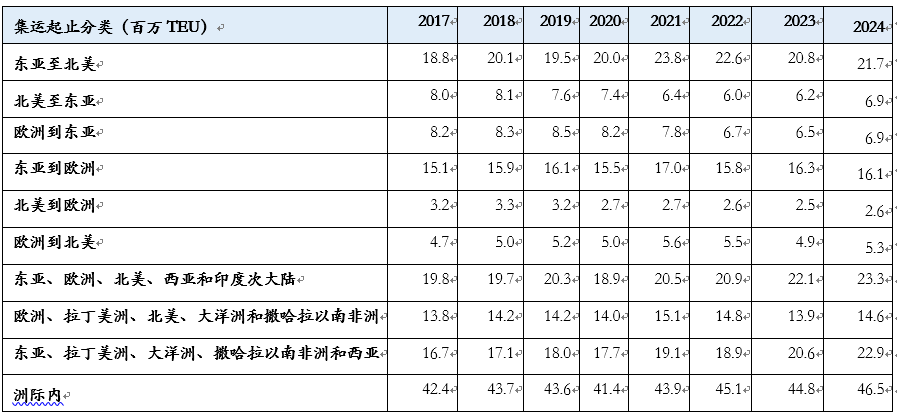

表:集运按起止点分类占比(贸发组织数据)

贸发组织认为,近年来,供应链重组成为焦点,地缘政治紧张局势促使各国战略性地强调国家韧性,重新考虑对外国供应商的依赖,并寻求区域贸易关系。这种重组也改变了贸易模式——全球价值链变得不那么复杂,更注重区域,减少了对海外生产设施的依赖。贸易流越来越向区域枢纽转移,形成了新的贸易路线和网络,与传统的成本驱动型离岸模式相比,这些路线和网络更注重在本土及与“友好国家”开展贸易。其结果是贸易模式变得更加分散,亚洲和北美等地区的区域内贸易增加,而长期建立的全球贸易联系减少(联合国贸发会议,2024h)。这种转变可能影响集装箱贸易路线和贸易量,潜在地减少长途运输需求,增加区域贸易。

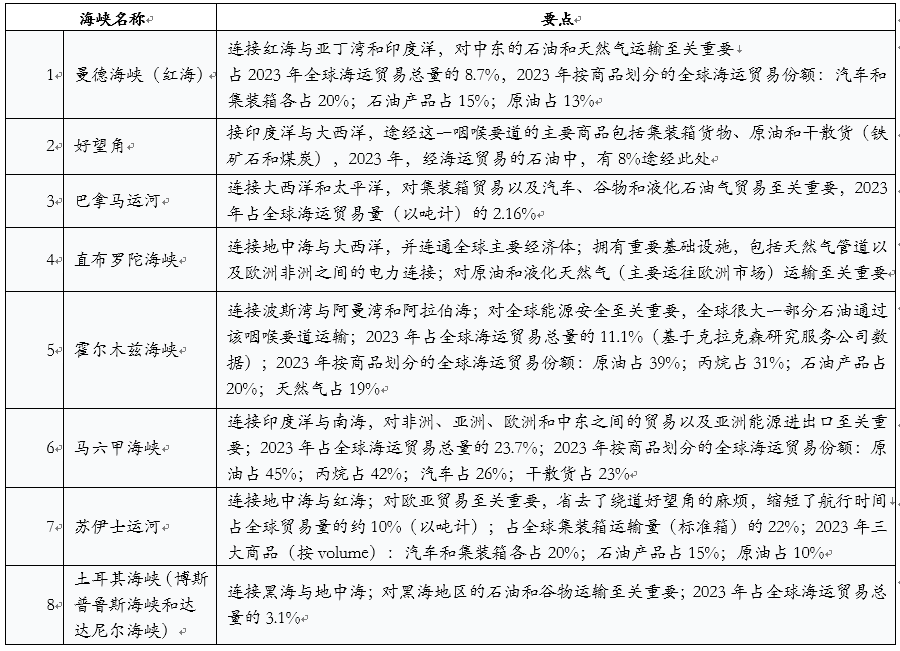

二、全球八大海峡海运综述

贸发组织更关注处于全球海运核心的地位的海峡与运河的数据,认为其是全球海运的关键节点,根据贸易组织联合克拉克森的联合研究,贸发组织定义了全球八大海运“咽喉”,并对其做出了分析对比。

表:全球八大海峡及其在全球海运中的作用

数据来源:贸发组织、克拉克森研究

为了评估关键海峡对海运的影响,贸发组织使用统计学对红海、苏伊士运河、巴拿马运河的意外事件对海运运费的影响做了估算。(作者注:估算仅代表统计学的意义,仅供参考)

其计算过程如下:

第一,估算红海危机和巴拿马运河中断对这些 “咽喉要道” 船舶通行量的影响。联合国贸易和发展会议采用事件研究设计的泊松回归模型,使用泊松伪最大似然估计量。

第二,分别为集装箱航运、干散货航运和油轮航运估算了结构向量自回归模型。

第三,基于回归模型,将红海冲击和巴拿马运河冲击对运费率的影响转换为海运成本变化。

第四,使用全球贸易分析项目(GTAP)7 版模型(Corong 等人,2017)和 GTAP 11 版数据库(Aguiar 等人,2023)模拟红海危机和巴拿马运河中断对消费者价格和国内生产总值的影响。

(具体内容请参见贸发组织的相关论文,《Review of maritime transport》 P85-88)。

评估结果如下:

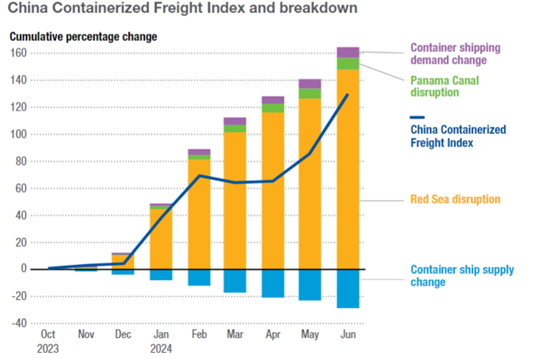

1)红海中断对集装箱航运运费率影响显著。

图:贸发组织的统计模型表明“红海事件”是造成中国集运费用增减最显著的因素(数据来源:贸发组织、克拉克森研究)

2)红海中断对集装箱航运运费率影响显著。

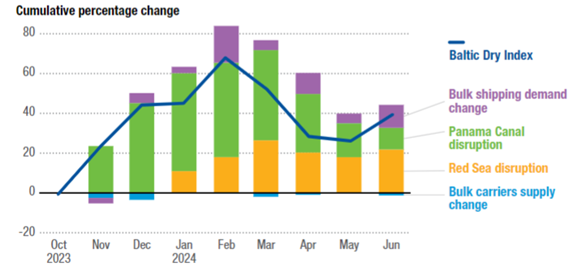

图:贸发组织的统计模型表明“巴拿马干旱”有可能是干散货指数变动的主要原因(数据来源:贸发组织、克拉克森研究)

3)红海和巴拿马运河中断对油轮运费率影响有限

在原油油轮航运市场,波罗的海原油油轮指数从 2023 年10月开始再次上涨,主要受石油运输需求强劲和吨英里增加推动。两个咽喉要道中断对原油油轮市场的影响不如对集装箱和干散货航运 sector 的影响显著。

(作者注:贸发组织对油运的影响分析和中国投资者的直观感受有较大的差异,其原因可能在于中国原油进口的来源比较复杂以及全球油运的复杂现实情况,贸易组织的模型可能不能解释真实的全球油运市场)

三、全球海运运力综述

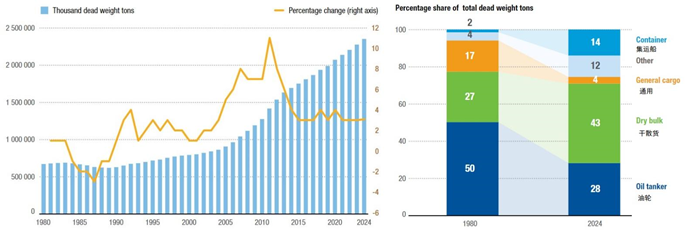

2023年,全球船队总运力约达24亿载重吨,其中散货船占42.7%,油轮占28.3%,运力增长快于海运贸易量,这主要是由于更长航线的变长,全球船队运力增长3.4%略高于2022年的3.2%,但这一增长率低于2005-2023年的平均5.2%(2005-2012年船队快速扩张推动了这一平均水平)。但2023年船队增长不均衡,集装箱船运力增长近8%,液化气体运输船增长6.4%,油轮增长较低不足2%。

图:全球海运运力及船型结构变化(数据来源:贸发组织、克拉克森研究)

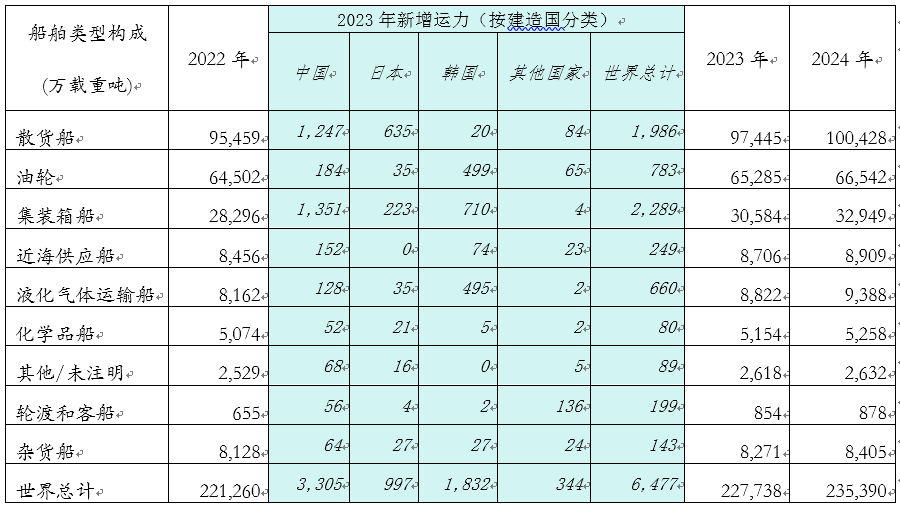

表:全球海运运力结构

数据来源:贸发组织、克拉克森研究

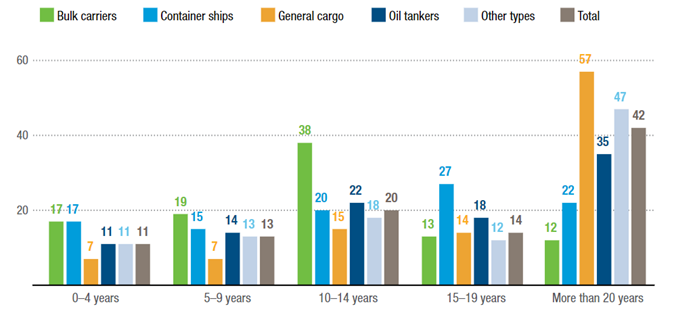

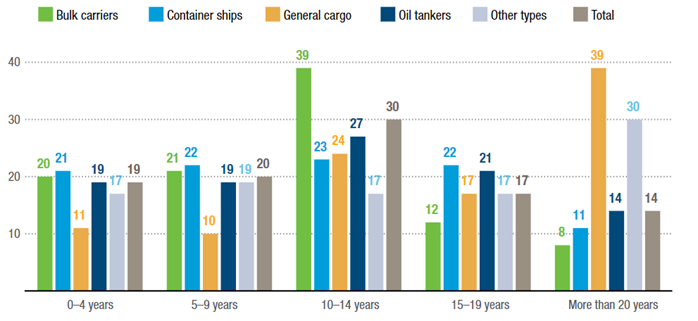

虽然新船建造数量屡超预期,但全球航运船队依然日益老化,2024年初,按载重吨计算的全球船队平均船龄为12.5年;按船舶数量计算的平均船龄为22.4年,较2023年同期上升2%。小型、老旧船舶拉高了平均船龄。与前十年相比,船队平均船龄增加了三年多,按船舶数量计算,超过一半的船队船龄超过15年,除2023年新增大量集装箱船外,所有船舶板块的平均船龄均有所上升。

图:按船型计算船只使用年限(数据来源:贸发组织)

图:按载重吨计算船只使用年限(数据来源:贸发组织)

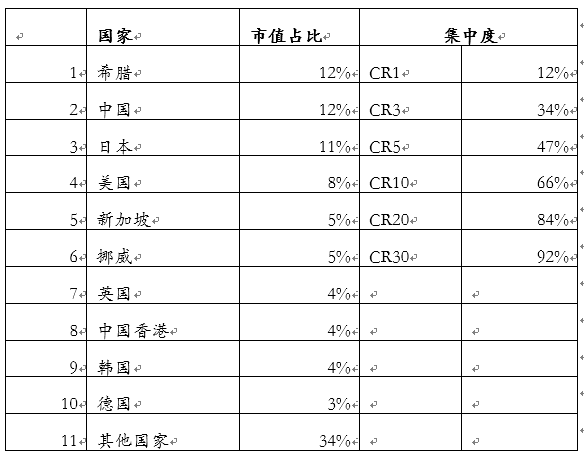

按船队市值计算,2024年全球船队总价值为1.37万亿美元,前10大船东占总价值的约三分之二。希腊排名第一,其次是中国(2025年中国已经超过希腊成为全球第一,作者注)和日本。

表:全球海运运力国家占比

四、全球海运供需预测

4.1集运

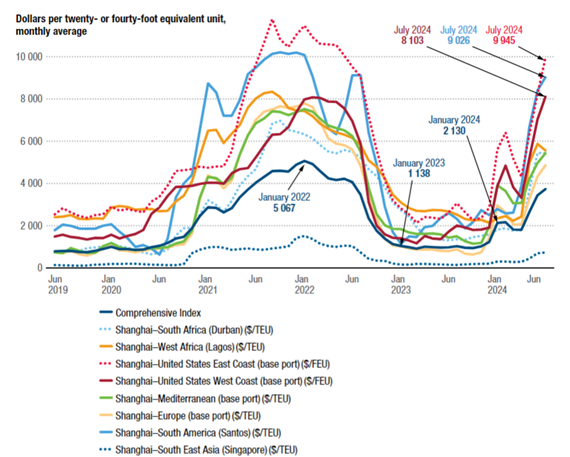

2023年,集装箱航运运费率在2021年的异常高位和2022年的大幅波动之后,进入了相对稳定的时期。总体而言,2023年集装箱运费率开始逐步回落至疫情前水平。然而,不同贸易航线的运费率差异显著。受贸易量下降和新船运力涌入影响,东西向航线的运费率有所下降。相比之下,南北向航线(包括服务于非洲、南美洲、印度、中东和亚洲内部的航线)的运费率则有所上升,这主要得益于这些航线的运输活动增加。(注,贸发组织定义航线类型请见本文第一节《表:按大类分集运细分航道占比(贸发组织数据)》)

图:不同航线集运价格走势出现分化(数据来源:贸发组织、克拉克森研究)

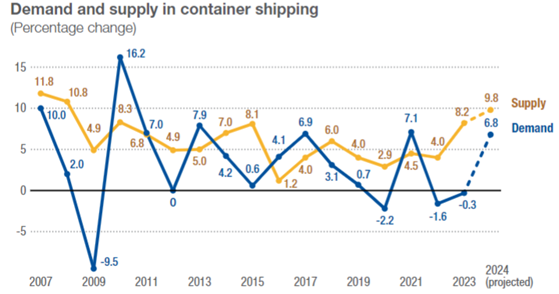

但从以集装箱运力(TEU)衡量的2023年集装箱航运市场供需动态来看,全球航运运力供给增长率显著,达到8.2%。年内需求增长率小幅下降0.3%,而2022年的降幅更大,为1.6%,未来几年的预测显示,供需双方都将继续增长,但增速差距将缩小,市场仍处于供过于求的状态。

图::贸发组织与克拉克森研究联合绘制的集运供需关系

总体看,过去几年,航运运力供给一直超过需求。以船舶运力标准单位TEU衡量,集装箱航运运力供给始终超过需求。然而,近期受疫情、巴拿马运河干旱和地缘紧张局势(包括乌克兰战争和红海危机)等因素导致的中断,间歇性地减少了供给能力,推高了运费率和船运公司的盈利能力。

4.2干散货运输

2023年,干散货货运市场波动显著,费率走低。2023年,尽管全球干散货大宗商品需求增长4%(以吨英里计为5%,即考虑运输距离),但总航运运力增长3.1%,干散货船队的增长导致船队利用率和运费率下降。此外随着疫情期间的港口拥堵缓解,更多船舶可用,运费率和租船费率进一步下降。

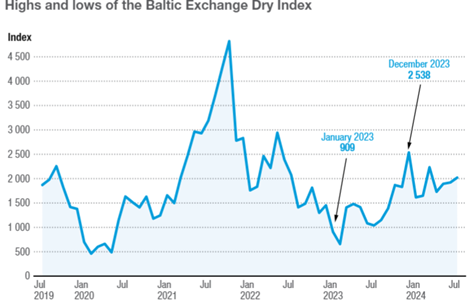

追踪煤炭、铁矿石和谷物等大宗商品运输成本的波罗的海干散货指数(BDI)平均为1398,低于2022年的1930,接近10年平均值1318。具体来看,2023年全年波罗的海干散货指数波动显著,1月为909,2月降至658,9月前在1000至1480之间波动,之后稳步上升12月达到2538的峰值。这些波动受多种因素影响,包括散货船运力供给增加、各地区和大宗商品贸易动态变化、港口拥堵情况以及巴拿马运河、苏伊士运河和红海的中断(导致吨英里需求增加,推高运费率)。例如,巴拿马运河中断迫使美国粮食运输改道苏伊士运河,中国从巴西进口的铁矿石和大豆增加,推动了吨英里的整体增长(丹麦船舶融资公司,2023)。此外,巴西港口因河流水位低导致装货拥堵创纪录,造成可用船舶短缺,也推高了运费率(BRS集团,2024)。

图:近5年波罗的海干散货指数(数据来源:贸发组织、克拉克森研究)

经济不确定性和谨慎的市场情绪导致租船人倾向于为灵便型船和巴拿马型船签订短期合同,加剧了费率波动。相比之下,由于铁矿石和煤炭需求稳定,好望角型船市场相对稳定。2023年,一年期租费率波动显著:灵便型船为6874–17213美元/天,巴拿马型船为7277–21966美元/天,好望角型船为2246–54584美元/天,这些巨大差异凸显了签订合同时机的重要性(BRS集团,2024)。

红海中断影响了干散货运费率,导致许多船东改道好望角。因此,2024年第一季度通过苏伊士运河的散货船数量同比下降22.3%,第二季度下降97.8%(克拉克森研究公司,2024c)。这种情况对用于运输各种散装材料的中型巴拿马型船(Ultramaxes)影响尤为严重,它们经常使用苏伊士运河,中断影响了其运营和费率。

巴拿马运河的干旱也限制了通航量,2024年第一季度较2023年同期下降约20%。这些中断推高了运费率,尤其是大型船舶segment(丹麦船舶融资公司,2024)。

展望未来,多个因素将影响2024年以后的干散货运费率。中东局势和巴拿马运河干旱导致的中断可能继续影响航线和运输时间,若情况持续或恶化,费率将保持高位。同时,受环境合规影响的供需变化和船队结构,也将以不同方式影响不同segment的干散货运费率前景。

船队增长预计将向巴拿马型船和超巴拿马型船倾斜,以满足对更通用、能效更高船舶的需求。这可能通过使船队增长与市场需求保持一致来帮助稳定费率(丹麦船舶融资公司,2024)(另见第一章)。然而,需求前景喜忧参半。受中国经济环境及其房地产行业疲软影响,铁矿石和煤炭需求下降,大型船舶segment可能面临困境。相反,小型船舶segment可能受益于粮食贸易增长。

4.3油轮

2023年,原油油轮市场运费率下降,但仍处于高位且不稳定。这种波动性是由一系列影响市场的因素驱动的。全球原油格局发生重大变化,包括大西洋盆地石油供应强劲增长,刺激了对油轮运输的需求;亚洲炼油厂扩张以及长途航行增加(部分由于对俄罗斯的经济限制)也起到了一定作用。此外,欧佩克+减产、红海、苏伊士运河和巴拿马运河等主要运输路线中断、油轮船队增长缓慢以及新环境法规等,都导致了费率波动和市场状况变化

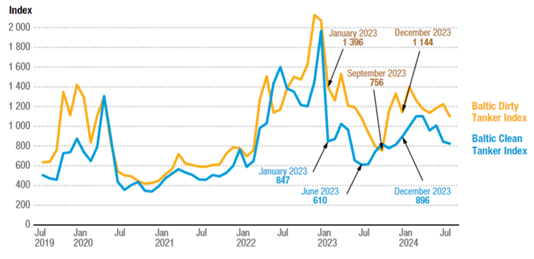

追踪原油运输油轮(“dirty”指数)和成品油运输油轮(“clean”指数)的波罗的海指数2023年较2022年的高点有所下降,但仍处于高位且波动显著。波罗的海原油油轮指数平均为1149,9月降至756;波罗的海成品油油轮指数平均为803,2023年6月降至610。

图:近5年波罗的海原油与成品油指数(数据来源:贸发组织、克拉克森研究)

原油油轮即期收益是油轮通过短期合同或单次航行运输原油获得的收益,其表现优于成品油油轮。原油油轮收益较高的原因包括货物运输量增加(包括俄罗斯原油出口转向亚洲)、西向东原油贸易增长以及美国和南美出口创纪录。2023年,原油油轮平均即期收益同比增长21%,达53541美元/天;而成品油油轮收益下降14%,至32181美元/天,但由于航行距离延长和船队增长有限,仍远高于10年平均值(图III.6)。

超大型原油运输船(VLCC)运费率创下历史新高,主要得益于西向东航线以及中国强劲的石油需求。美国原油出口增加也推动了对超大型原油运输船的需求(国际油轮公司,2024)。

2023年油轮市场的高波动性导致期租费率大幅上涨,尤其是长期合同。企业延长合同期限以确保运力并缓冲市场不确定性。原油油轮期租费率上涨约50%,成品油油轮上涨30%,最高租船费率与2022年持平。包括阿芙拉型(中型油轮)、苏伊士型(专为苏伊士运河设计的油轮)和超大型原油运输船在内的环保油轮平均期租费率创下新高(BRS集团,2024)。这反映了对大型油轮即期运费率走高的预期、资产价值上升以及环保型船舶短缺。

2024年初,由于红海、苏伊士运河和巴拿马运河中断,原油和成品油油轮市场即期费率保持高位且波动。这意味着油轮不得不改道更长航线,增加油轮吨英里,加剧区域船队失衡或延长运输时间(如巴拿马运河中断),所有这些都维持了高费率(克拉克森研究公司,2024d)。

预计2024年油轮运费率将保持强劲,受需求持续和船队增长有限(不足1%)推动(克拉克森研究公司,2024d)。持续的中断、中国进口增加、炼油厂产能扩张以及船队增长有限是关键因素。此外,欧盟碳排放交易体系等新环境法规可能减少可用运力,可能使油轮运费率保持高位。

尽管目前预计新油轮订单数量有限,但市场仍存在供过于求的风险。如果油轮数量超过需求,且需求增长不够快,可能导致即期和租船费率下降。受可再生能源开发和采用的影响,原油和石油产品需求可能比预期下降更多。同时,遵守日益严格的环境法规以及向绿色或环保油轮转型的需求,也将塑造油轮货运市场动态(包括对这些船舶的需求和运营)。

$北信瑞丰平安中国(OTCFUND|001154)$

北信瑞丰基础设施研究(4)——2025上半年航空机场业绩展望与投资分析

北信瑞丰基础设施研究(2)——2025年1-2月航空运输业研究报告

北信瑞丰基础设施研究(1)——2024年民航回顾及2025年投资展望

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

2025-08-01 20: 49

2025-08-01 15: 32

2025-08-01 15: 31

2025-08-01 15: 31

2025-08-01 15: 31

2025-08-01 15: 31