打开APP

北信瑞丰基金基金经理 于军华

于军华,CPA非执业会员,中国人民大学世界经济学硕士毕业;证券业15年从业经验。先后在国家信息中心、宏源证券研究所工作,2014年4月加入北信瑞丰基金管理有限公司,现任北信瑞丰丰利、鼎利、中国智造产品基金经理;制造业研究出身,在大类资产配置、行业周期方面有多年的研究经验,有多年的固收+产品投资管理经验。

1. 什么样的产品算“固收+”么?

今年以来,由于长期国债利率处于低位,传统的债券型基金收益率被压到了低位,大量的传统固收资金开始进入“固收+”产品增厚收益。

一般来说,通常说的“固收+”产品包含4类,也就是偏债混合、一级债基、二级债基和可转债基金这4类。

这4种产品中,偏债混合型以投资债券为主,大部分产品都约定投资债券的比例不低于50%;一级债基和二级债基的区别就在于一级债基不可以直接投资股票,二级债基可以投资占比不超过20%的股票;可转债基金则是主要投资可转债的基金,由于可转债市场总体规模不大,目前已经不再新批可转债基金。

此外,对于能够配置股票的偏债混合和二级债基,按照配置股票的比例,还可以分成低波、中波和高波固收+这3种。

低波固收+:股票仓位中枢低于10%;

中波固收+:股票仓位中枢一般高于10%,低于20%;

高波固收+:股票仓位通常高于20%。

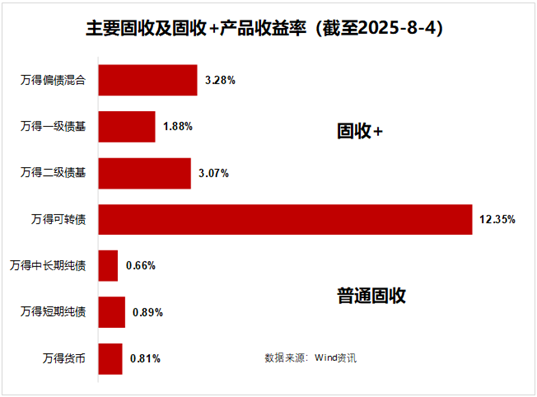

2. 今年以来,固收+市场的整体表现情况

年初以来,根据wind数据,固收+产品整体的收益率跑赢了传统固收产品。

截至8月4日,主要的固收+产品收益率都跑赢普通固收产品。普通或者说传统固收产品年初以来的收益率都不到1%,中长期纯债最低,只有0.66%。

在股票市场的带动下,年初以来可转债市场走势看好,因此今年以来表现最好的固收+产品是可转债基金,收益率12.35%,远远超过其他产品,其次是偏债混合,3.28%,最低的是一级债基,1.88%。

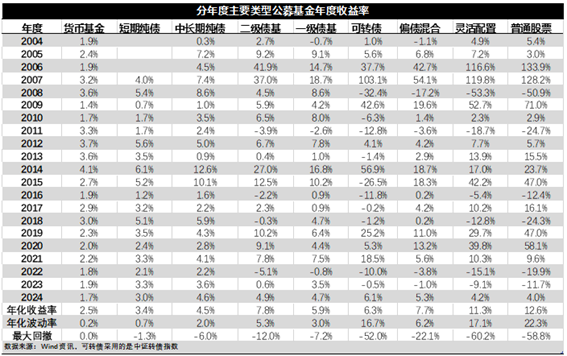

3. 回溯20年来各类固收+产品的收益率

我们做了一张表,列出了9类公募基金产品的历史收益率,时间长度从2004年至今,总计有21个完整年度。

第一、固收+产品的整体收益率要高于纯债和货币类基金,低于股票类基金。

这一点符合大家的常规印象,固收+是一个混合类产品,股票、债券都有涉及,收益率自然也居中。

第二、一级债基和二级债基整体配置价值都不错

从wind数据看,一级二级债基是一种性价比相对合理的投资产品,比如二级债基,比偏债混合还高,但是年化波动率和最大回撤又比偏债混合小。

第三、单纯的可转债投资性价比不高。

由于历史数据问题,我们用中证转债指数替代可转债基金,可以发现,中证转债指数过去21年的年化收益率是6.3%,高于一级债基,但是低于二级债基。而且中证转债指数的年化波动率和最大回撤都远远高于一二级债基,与灵活配置型和普通股票型基金接近。

4. 中证转债指数过去21年的年化收益率只有6.3%,但是有的可转债基金,预期收益率能有10%,两个收益率之间的差别分析

中证转债指数因为有很长的历史数据,所以我们会用来追溯历史,或者进行跨产品的比较。

但在实际应用的时候,最近几年的数据我们通常会采用万得的可转债指数,因为万得的指数相对比较切合我们投资的实际情况。

我给大家分享两个数据,一个是万得可转债等权指数,2018到2024年这7年,年化收益率在10%左右。另一个是万得可转债双低指数,按照2018-2024年共7年的数据,这个策略的年化收益率是13.3%,平均每年跑赢万得可转债指数3.3个百分点。

也就是说,按照过去7年的数据,可转债整体是有年化10%左右的收益率的。

这两个指数之间的差别主要体现在银行转债上,由于银行转债规模占比比较高,而过去很长一段时间银行转债表现一般,造成中证转债指数表现落后。

综合起来我们认为,至少过去7年看,可转债投资年化10%的预期收益率,是有一定合理性的,也符合可转债这个产品自身的特性。

5. 在可转债投资方面,基金经理怎么才能做到跑赢指数?

大家做投资时间长了,就会理解,对于一个投资人来说,跑赢指数是一个非常激进的目标。

我个人认为,对于基金经理来说,其专业性应该体现的方向,是尽量少犯错误。

巴菲特的老搭档,查理·芒格曾经说过一句话,“如果我知道我会死在哪儿,那我永远不去那里”。对于基金经理或者其他投资人来说,少犯或者不犯错误,比完成一笔让自己大赚的投资要重要的多。

当前可转债市场,跟理论上的有效市场还是有一定的距离。

金融理论上的有效市场三大前提,理性人、信息充分且无成本传播、无摩擦的市场环境。先不提理性人,单单转债强赎前连发十几次提示公告,每次都能有不少投资者忽略造成损失,显然就不能说这个市场是完全有效的。

既然这个市场不能称为有效市场,显然基金经理或者投资人就应该避开这些明显无效的地方。

6. 可转债市场跟有效市场假说有不少冲突的地方

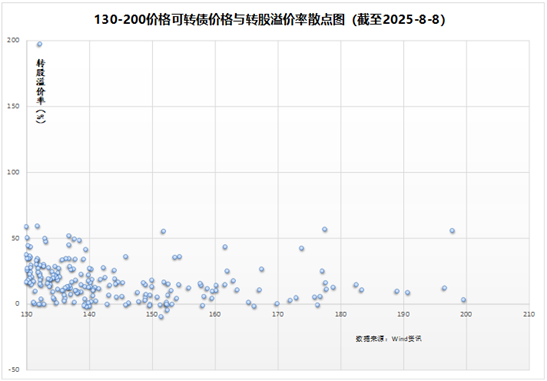

可转债市场最新的存量规模大约在6500亿左右,单从投资角度,可转债市场的定价,或者说当前的一些价格,是有一定问题的。

价格130以上的转债,从理论上来说,除了那些还没进入转股期的新上市转债,随时都有可能进入强赎,转股溢价率应该降为零。但我们看截至上周五的数据(8月8日),130-200区间的转债,转股溢价率大部分都在0-50%这个区间,中位数大约是15%。这意味着这些转债一旦宣布强赎,持有人将立即亏掉这个转股溢价率。我理解有些机构确实有配置高价格转债的需求,但对于一个需要尽量避免错误的投资人来说,价格超过130并且还有超过10%的转股溢价率,这其中显然博弈的难度很大。

此外,可转债市场也具有非常高的流动性。截至上周五,今年以来可转债市场的总成交额是7.93万亿,而这个转债市场存量规模只有6500亿。作为投资人,我们当然喜欢高流动性的市场,但是流动性的波动对于转债价格的影响,显然是我们必须要考虑的。

我们投资可转债,采取的是双低策略,选择那些转股溢价率和可转债价格都相对较低的转债构成的组合。以前我们讲过,这个策略是低绝对价格做防守,低转股溢价率进攻。这是直观的理解,换另一个角度看,这也是一个错误最小的方案。

低绝对价格,体现的是转债这个金融工具的核心价值,因为超过130以上的转债,体现的是转债对应正股的价值,基本上是100%的股性。

低转股溢价率,表明正股上涨更容易带动转债上涨。

这个方案的结合,可以说避免了绝大多数潜在的定价错误。短期收益率不一定高,但长期一定有合理的符合逻辑的预期收益率。

7. 转债指数目前基本上处于七八年来以来的最高位,怎么看现在可转债市场的投资价值?

首先,转债的特点是他可以下修,而且不断的有转债强赎退出,所以理论上转债指数是可以一直涨的,不像上证指数很长一段时间都是3000点。

但是,如果我们从绝对价格的角度看,当前转债市场的价格整体确实是高了。

2024年8月份,整个可转债市场均价的中位数只有106,100以下的转债比比皆是,但到了2025年7月底,均价已经到了128,价格提升幅度很大。

可转债是不是能继续上涨,主要还是取决于股票市场的机会。

从心理学的角度,人往往会更倾向于确定的收益,同时又对亏损极度厌恶。投资上对应的就是小赚即走,跌了死扛。正确的应对方案应该是,截断亏损,让利润奔跑。

我们认为,目前股票市场仍处于牛市中,所以可转债市场仍需要保持较高仓位。

8. 像丰利和鼎利这一类固收+产品的配置价值在哪?

从大类资产配置的角度,年龄跟资产配置方向是紧密相关的,年龄越大,对于风险的承受能力越弱。有一个100法则,还有个80法则,说的都是同一个理论,年龄越大,配置固收产品的比例就应该越高。

比如按照100法则,40岁的中年人,最佳的资产配置就是40%的固收,60%的权益。按照80法则,80减去年龄,就是一个人能够配置高风险资产的最高比例。40岁时,能够配置股票这类资产的最高比例就是40%。

大家可以把自己手头的资金,分散一下。风险偏好很低的朋友,可以往高风险的产品靠一靠。反过来,喜欢高风险的朋友,可以留一定资金配置一下固收类产品。

从历史数据看,固收+产品的长期年化收益率在5%-10%左右(根据wind数据,过去21年二级债基、一级债基、可转债、偏债混合基金的年化收益率分别为7.8%、5.9%、6.3%和7.7%),[陈琛1] 波动大于纯债类产品,小于股票型产品。

目前手头产品比较集中的朋友,可以考虑一下通过配置不同产品,分散下风险。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文或节目仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

2025-08-15 14: 21

2025-08-15 14: 21

2025-08-15 14: 21

2025-08-15 14: 21

2025-08-15 14: 21

2025-08-15 14: 21