打开APP

要 点

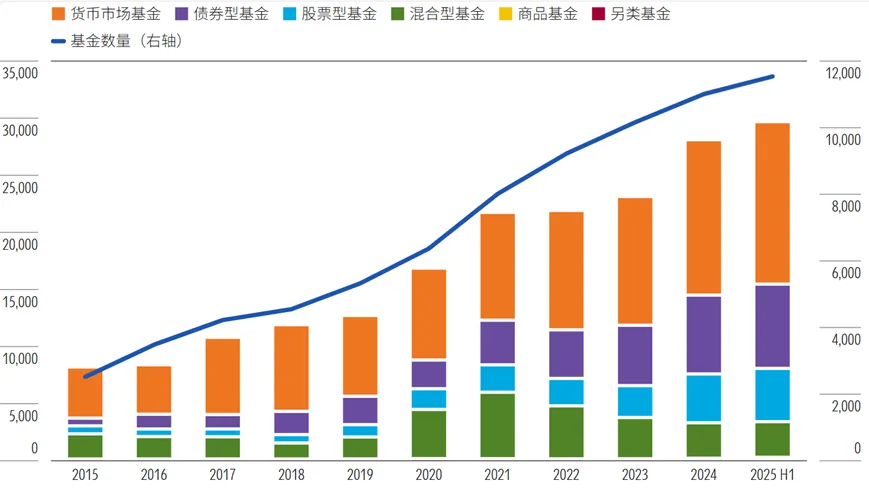

2025年开放式基金与ETF合计规模再创新高,截至6月30日,开放式基金和交易所交易基金(ETF)合计管理规模达到了29.6万亿元,非货基管理规模从2022年底的11.3万亿元增至15.3万亿元,增幅高达35%。

2025年上半年,公募基金整体吸金节奏放缓,非货币基金合计实现资金净流入约3156亿元,仅为2024年全年1.3万亿元净流入规模的四分之一左右。分类型看,债券型基金自2023年起持续稳居资金流入规模首位;混合型基金延续资金净流出态势,此趋势已持续四年;股票型基金资金净流入规模大幅下降,为2021年以来首次;商品基金则连续两年保持迅猛的资金流入增长势头。

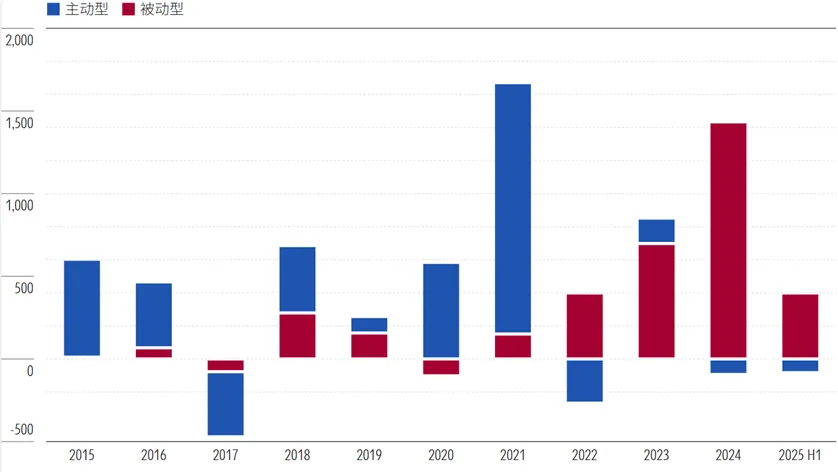

从主被动管理维度观察,过去三年多被动型基金资金流呈突破性增长态势。2022年以来,非货币基金市场的整体资金净流入,核心由被动型基金驱动;主动型基金表现则相对乏力,仅2023年实现1541亿元小幅净流入,其余年份均录得资金净流出。

伴随着国内市场行情的反转,2025年QDII基金的资金流出现了明显变化,绝大部分QDII分类资金流入明显放缓,截至2025年6月30日,2025年QDII基金整体出现了117.5亿元的资金净流出,但得益于美国等海外股市整体强劲的表现带来的资本增值,QDII基金规模达到约5700亿元,较2024年底增长了11%。

国内ETF 市场从2022年开始进入规模与资金流的迅猛增长阶段,在2024年实现了创纪录的1.3万亿元的资金净流入后,2025年的资金流入速度稍有放缓。2025年上半年共实现约4千万的净流入,ETF资产规模持续刷新记录,跨过4万亿元大关。2025年上半年,债券型ETF实现资金净流入2千多亿元,首次超过股票型ETF资金流,占整个ETF资金流的一半以上,规模实现翻倍;股票型ETF的资金流稍有波动,资产规模持续增长,截至2025年6月30日,股票型ETF的规模增至3.6万亿元,再一次刷新了记录。

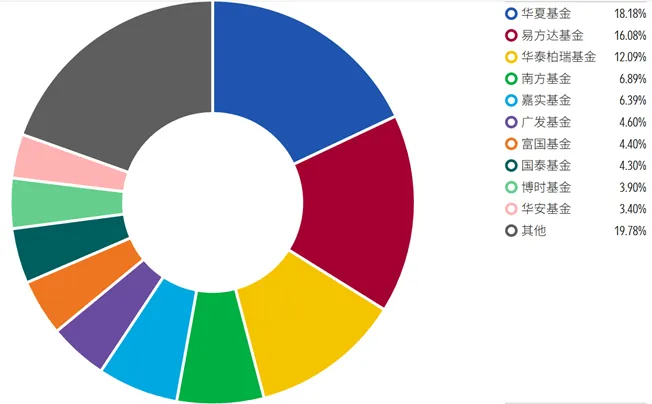

易方达基金和华夏基金是按ETF及开放式基金合计管理规模排序最大的两家基金公司,也是仅有的2家非货基规模突破万亿元的公司,广发基金从2021年起一直保持第三名。截至2025年6月30日,前10大基金公司合计管理规模占非货基总规模的44%,前20大占非货基总规模的66%,相较2023年底均有提升,头部效应持续增强。

01 2025年开放式基金与ETF合计规模再创新高

随着7月底2025年公募基金二季报正式披露完毕,公募基金整体规模和基金数量再次创下历史新高,根据晨星Direct数据,截至6月30日,开放式基金和交易所交易基金(ETF)合计管理规模达到了29.6万亿元,基金数量增长至11539只(不同份额不重复计算)。

货币市场基金凭借其高流动性和低风险,一直是整个公募基金市场规模占比最大的资产类别,推动着整个公募基金市场规模持续稳定增长,而非货基的资产管理规模在最近几年则经历了先降后升的发展历程。2022和2023两年由于国内权益市场表现不佳,主动偏股基金净值下跌,叠加大量基金赎回,拖累了非货基整体规模。 2024年得益于债券型基金和指数类产品的强劲表现,非货基管理规模开始重回增长,截至2025年6月30日,非货基管理规模从2022年底的11.3万亿元增至15.3万亿元,增幅高达35%。(为避免重复计算,本文中的资金流和规模数据剔除了FOF基金和联接基金,因为其底层基金的相应数据已经计入。)

图表1:近十年ETF与开放式基金的合计规模与数量 (单位:十亿元)

数据来源:Morningstar Direct;

数据截至日期:2025年6月30日;

基金数量:对于不同份额不重复计算,此为基金层面数量。

02 2025年上半年整体资金流入放缓

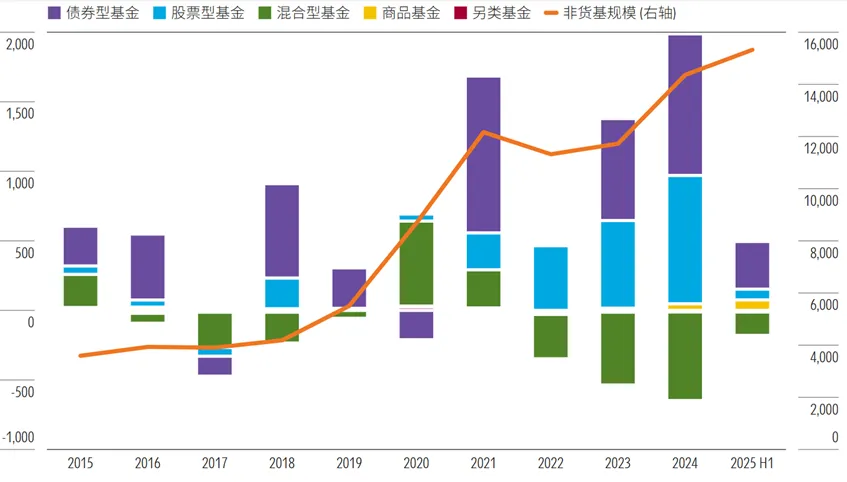

2025年上半年非货基合计吸引资金净流入约3156亿元,相较于2024全年的1.3万亿元,只实现了约四分之一的资金净流入。其中债券型基金自2023年起持续成为资金流入最大的资产类别,这主要是因为近年来权益市场持续震荡,投资者风险偏好显著下行,债券型基金走势相对稳健,吸引资金流入,虽然流入速度较2024年有所放缓,但2025年上半年债券型基金仍然实现了3429亿元的资金净流入。

混合型基金则连续第四年出现资金净流出,由于混合型基金目前都是主动型产品,而过去三年A 股市场整体表现不佳,混合型基金的业绩受到较大影响,长时间亏损使得基金出现大面积赎回。2025年上半年资金继续净流出1679亿元,但流出速度随着股市回暖而较前两年有所放缓。

股票型基金则出现自2021年以来的首次资金净流入大幅下降,2025年上半年仅实现资金净流入771亿元,而2024年全年股票型基金净流入共计9225亿元。这主要是因为上半年权益市场虽有结构性行情,但科技等热门板块波动加剧,部分投资者对高成长领域的盈利兑现需求上升,观望情绪有所升温。此外,2024年股票型基金已实现大规模资金净流入,2025年上半年的流入规模也受前一年高基数效应影响,呈现相对下降态势。

商品基金虽然整体规模小,基金数量少,但最近两年资金流入持续快速增长,2025年上半年实现净流入643亿元,是2024年资金净流入的近2倍,这主要得益于黄金价格从2023年开启的迅猛上涨态势,同时在全球经济形势复杂多变的环境下,投资者避险需求增加以及资产配置需求上升,均导致大量资金流入以黄金为代表的商品基金。

图表2:近十年按资产类别划分的资金流 (单位:十亿元)

数据来源:Morningstar Direct;

数据截至日期:2025年6月30日

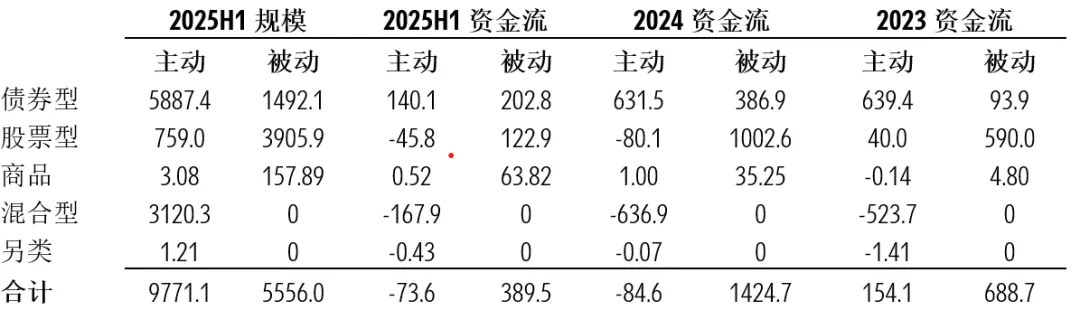

从主被动管理的角度来看,被动型基金的资金流在过去三年实现了质的飞跃。从2022年起整个非货基市场的资金净流入都是由被动型推动的,主动型基金除了在2023年实现了1541亿元的小幅净流入,其他年份都出现了资金净流出。各资产类别的被动型基金自2023年以来都保持持续的资金净流入,且债券型基金和商品基金的被动型产品的净流入呈现出逐年增加的态势。股票型基金的被动型产品即使在权益市场连续下跌、主动型产品持续遭到净赎回的2023年和2024年也保持了大幅净流入的态势。2024年达到峰值后,今年上半年开始出现资金流入速度明显放缓。所有的资产类别中,混合型和另类基金这两个类别目前没有指数型被动产品,由于这两个大类的主动型产品连续三年出现资金净流出,导致这两个类别的资产管理规模持续萎缩。

图表3:近十年按主被动划分的资金流(单位:十亿元)

数据来源:Morningstar Direct;

数据截至日期:2025年6月30日

图表4:近三年各资产类别的主被动型基金资金流与资产管理规模(单位:十亿元)

数据来源:Morningstar Direct;

数据截至日期:2025年6月30日

03 各资产类别按晨星分类划分的资金流和资产管理规模

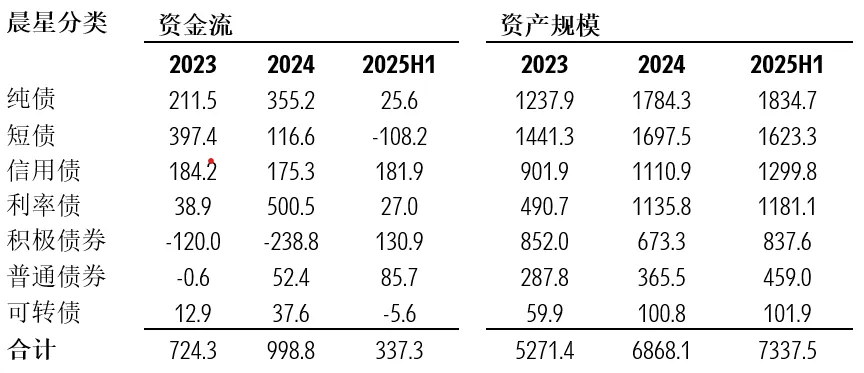

债券型基金

近年来权益市场持续震荡,债券型基金凭借稳定的收益表现,成为公募基金整体规模增长的主力军。随着2021年以来持续的资金净流入,债券型基金的总体规模一路走高,从2023年开始成为非货基中规模最大的资产类别。虽然2025年第一季度债券型基金出现了4千多亿元的净流出,导致2025年上半年合计资金净流入放缓,但是截至2025年6月30日,全部债基合计规模仍然增长到7.3万亿元,创下历史新高。目前债券型基金下共有7个晨星分类,除了积极债券晨星分类外,其他6个分类的资产管理规模在过去三年都实现了明显的增长。积极债券分类下的基金因为可以直接投资股票,受股市影响较大,其风险收益表现和其他债券型基金有所差异,因此过去三年积极债券分类出现了资金净流出,规模整体出现了萎缩。

2025年上半年,低利率环境下短债基金收益率持续下行,短端利率波动加大,叠加春节后股市回暖,市场整体风险偏好明显上升,股债跷跷板效应显著,短债分类在2025年上半年出现了约1082亿元的净流出。信用债分类方面,由于2025年初8只基准做市信用债ETF发行上市,吸引了高达1280亿元的资金流入,因此该分类2025年上半年整体实现了1800多亿元的资金净流入。2024年的债牛行情,除了积极债券外的各个晨星分类都实现了资金净流入,尤其利率债全年震荡走牛,利率债分类实现了高达5千亿元的资金流入。截至2025年6月30日,利率债的整体规模增长至1.2万亿元,相比2023底增长了1.4倍。

图表5:按晨星分类划分的债券型基金(非QDII)的资金流和资产管理规模(单位:十亿元)

数据来源:Morningstar Direct;

数据截至日期:2025年6月30日

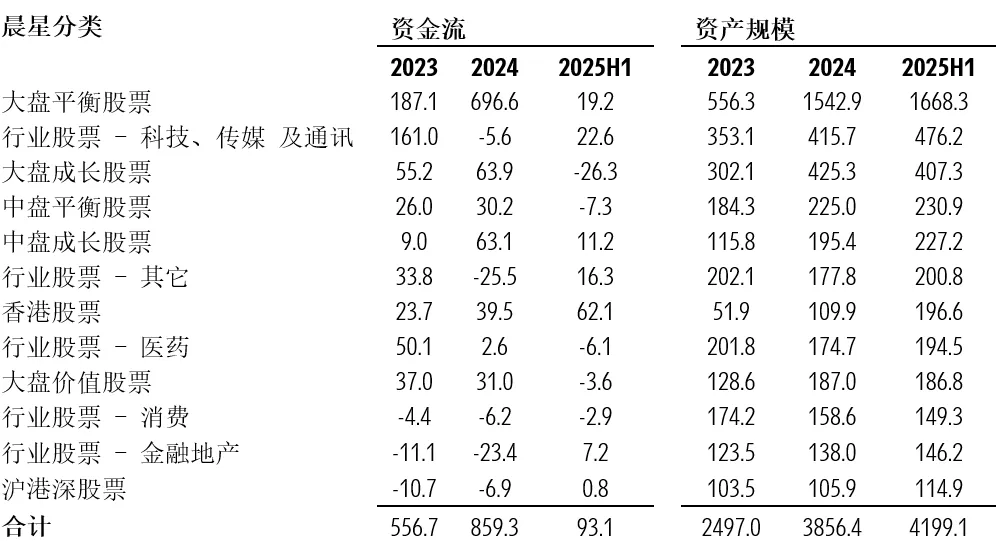

股票型基金

股票型基金目前共有12个晨星分类,在国内股市过去3年持续低迷的影响下,绝大多数股票类别的资金流入和规模增长都较缓慢,消费和金融地产等细分行业股票及沪港深股票类别在过去2年半则出现了持续资金净流出。大盘平衡股票、香港股票和中盘成长股票是仅有的在过去2年半实现了资金流和资产规模快速增长的3个晨星分类。

截至2025年6月30日,大盘平衡股票分类共有375只基金,其中被动型基金数量约占50%,而被动型基金的规模占比高达90%,这主要是因为该分类包括了市场上规模最大的沪深300、上证50和中证A500等宽基ETF,与2023年底相比,大盘平衡股票分类的规模增长了2倍,达到1.7万亿元。2025年上半年大盘平衡股票实现资金净流入192亿元,相较于2024年近7000亿元的净流入,资金流入降幅明显。其中,2025年第一季度宽基ETF出现500多亿元的资金净流出,第二季度随着中央汇金对沪深300等宽基ETF的再次增持,该分类得以实现780多亿元的净流入。

香港股票分类曾经是股票类别下资产管理规模最小的晨星分类,其规模在过去2年半增长了近3倍,从2023年底的519亿元快速增长至2025年中的1966亿元,这主要得益于港股2024年的强势反弹。香港股票分类的资金流入在过去两年持续增长,叠加资本增值,整个分类的规模创下了历史新高。

中盘成长股票分类在过去2年半也实现了连续的资金净流入,其资金流和规模的增速仅次于大盘平衡股票和香港股票分类,截至2025年6月30日,中盘成长股票分类的资产规模增长到2272亿元,相比2023年底翻了接近一番。其中南方、华夏、广发和富国旗下的中证1000 ETF产品,从2024年起得到中央汇金等机构投资者的大量增持,合计吸引了约1千亿的资金流入,推动了整个分类的资金净流入和规模增长。

图表6:按晨星分类划分的股票型基金(非QDII)的资金流和资产管理规模(单位:十亿元)

数据来源:Morningstar Direct;

数据截至日期:2025年6月30日

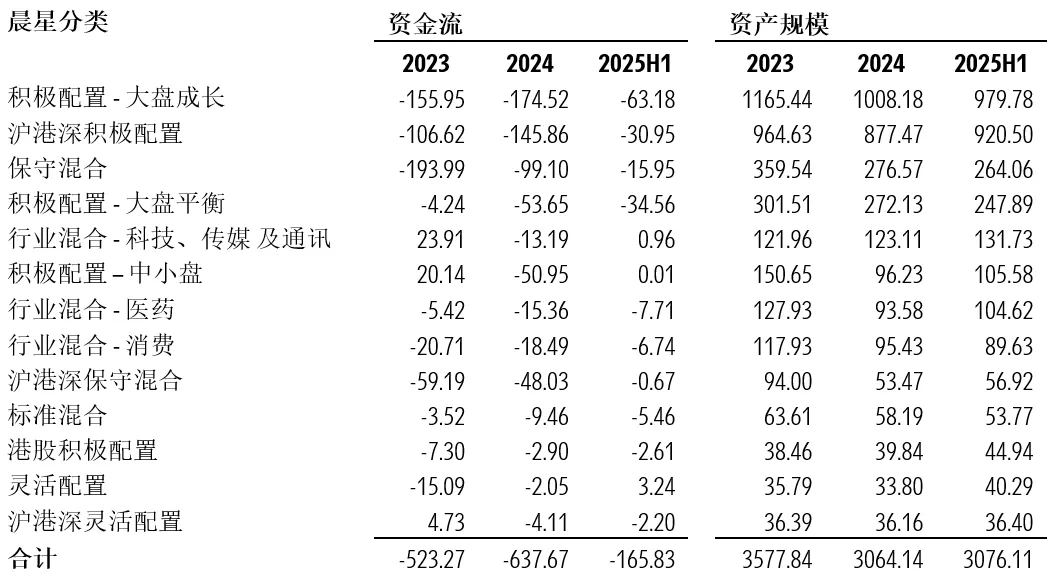

混合型基金

混合型基金目前共有13个晨星分类,因其投资范围和品种的多样性,目前全部是主动型产品。其中积极配置-大盘成长和沪港深积极配置这两个晨星分类,因其接近股票型基金的高股票仓位,过去一直是各家基金公司布局主动型产品的重要阵地,是基金经理为投资者创造超额收益的重要产品类型,也曾是所有资产类别中规模最大的2个晨星分类。由于A股市场从2022年进入系统性调整阶段,主动偏股基金获取超额收益的难度加大,混合型基金的表现出现了较大波动,资金持续从混合型基金中流出,越来越多的资金流入被动型产品和债券型基金。因此除了行业混合-科技、传媒及通讯等4个晨星分类的规模没有下降,以积极配置-大盘成长为代表的其他9个混合型基金的晨星分类的规模都出现了萎缩。

2025年上半年A股市场出现明显的震荡上行态势,以DeepSeek为代表的人工智能的重大进步带来科技股板块的强势崛起,拉动A股市场一路攀升,中小盘股票表现尤其强劲。得益于2025年权益市场的反转,行业混合-科技、传媒及通讯和积极配置-中小盘等分类的资金流出速度明显放缓,甚至出现了小幅净流入。截至2025年6月30日,混合型基金的总资产规模为3.1万亿元,和2024年底基本持平,较2023年底下降了约5千亿元。

图表7:按晨星分类划分的混合型基金(非QDII)的资金流和资产管理规模(单位:十亿元)

数据来源:Morningstar Direct;

数据截至日期:2025年6月30日

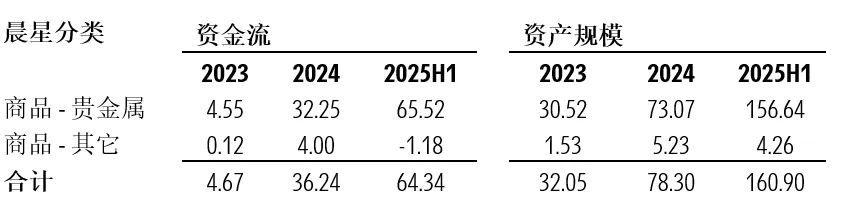

商品基金

商品基金目前有2个晨星分类,一共18个产品,其中17只为ETF产品,1只为LOF产品(上市开放式基金)。基金数量和底层资产类别都相对较少,其中多达14只产品投资于黄金。由于黄金价格从2023年起开始进入明显的上涨阶段,并不断创下历史新高,大量资金持续进入商品-贵金属这个分类,资产规模迅速增长。截至2025年6月30日,商品基金的规模再次刷新记录,达到1609亿元,比2023年底增长了4倍。

图表8:按晨星分类划分的商品基金(非QDII)的资金流和资产管理规模(单位:十亿元)

数据来源:Morningstar Direct;

数据截至日期:2025年6月30日

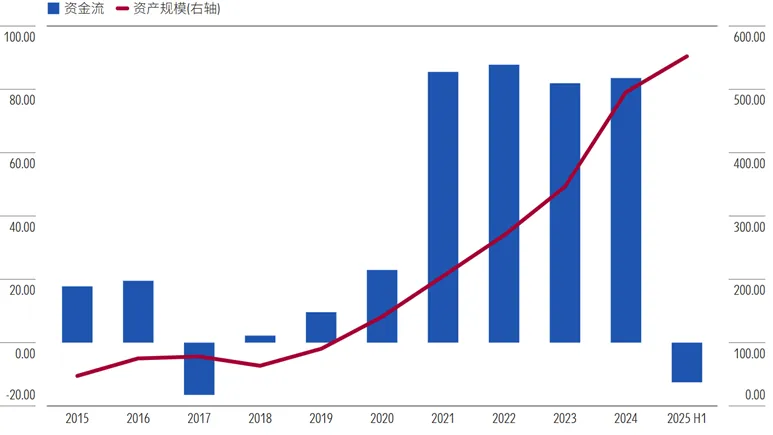

04 QDII 基金的资金流与资产管理规模

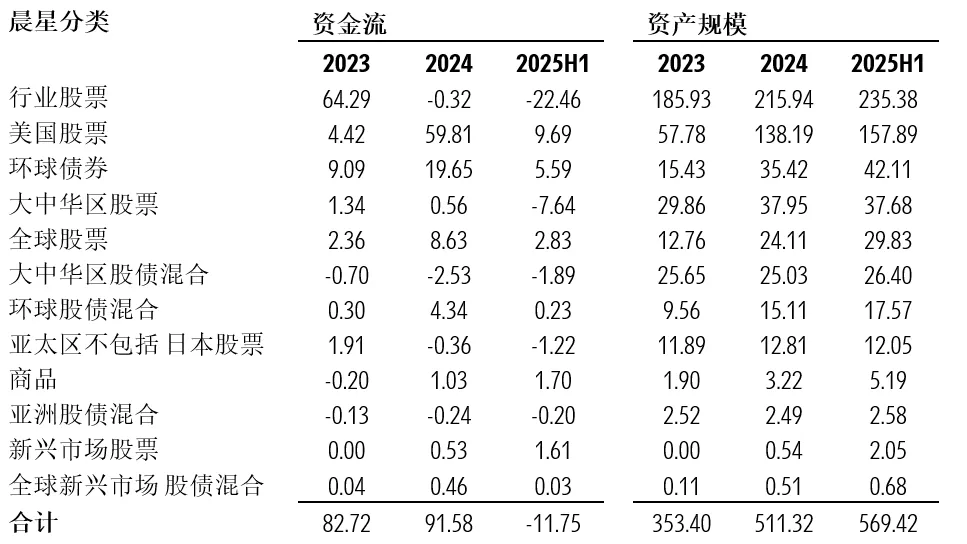

QDII基金目前共有12个晨星分类,和主投国内市场的基金不同, QDII基金的规模增长会受到外汇额度的限制,目前QDII基金中资产规模最大的2个分类是行业股票和美国股票,其合计规模占QDII基金整体规模的比例高达7成左右,其他晨星分类的规模则相对较小。QDII基金的资金流从2021年开始出现了很大跃升,在过去四年国内A股市场持续走低的情况下,QDII基金的资金流和规模有了快速增长。随着2024年9月24日三部委联合发布一系列重磅政策,资本市场迎来重大变革,A股开始大幅上涨。伴随着国内市场行情的反转,2025年QDII基金资金流出现了明显变化,绝大部分QDII分类资金流入明显放缓,行业股票、大中华区股票等分类则出现了资金净流出。截至2025年6月30日,2025年QDII基金整体出现了117.5亿元的资金净流出,但得益于美国等海外股市整体强劲的表现带来的资本增值,QDII基金规模达到约5700亿元,较2024年底增长了11%。

图表9:近十年QDII基金的资金流和资产管理规模(单位:十亿元)

数据来源:Morningstar Direct;

数据截至日期:2025年6月30日

图表10:按晨星分类划分的QDII基金的资金流和资产管理规模(单位:十亿元)

数据来源:Morningstar Direct;

数据截至日期:2025年6月30日

05 ETF的资金流与资产管理规模

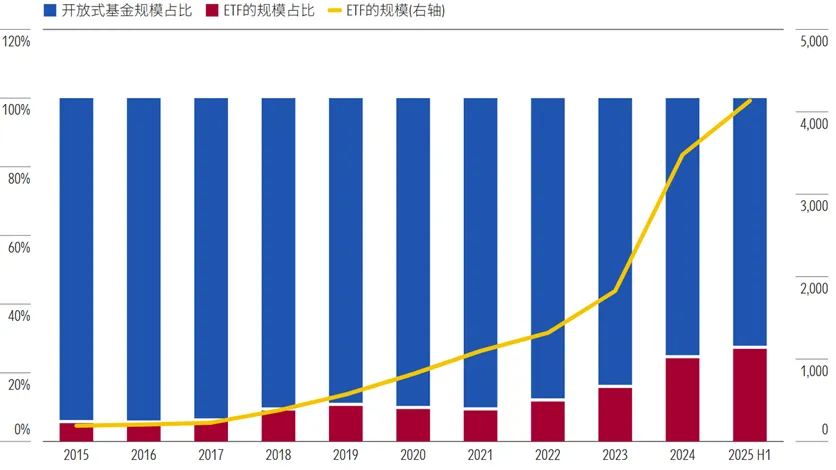

国内ETF 市场从2022年开始进入规模与资金流的迅猛增长阶段,在2024年实现了创纪录的1.3万亿元的资金净流入后,2025年的资金流入速度稍有放缓。2025年上半年共实现约4千万的净流入,ETF资产规模再一次刷新记录,跨过4万亿元大关。随着ETF规模的飞速增长,ETF与开放式基金的规模占比也从2015年的5%比95%,一路攀升至2025年的27%比73%。

图表11:近十年ETF的资产规模及规模占比(单位:十亿元)

数据来源:Morningstar Direct;

数据截至日期:2025年6月30日

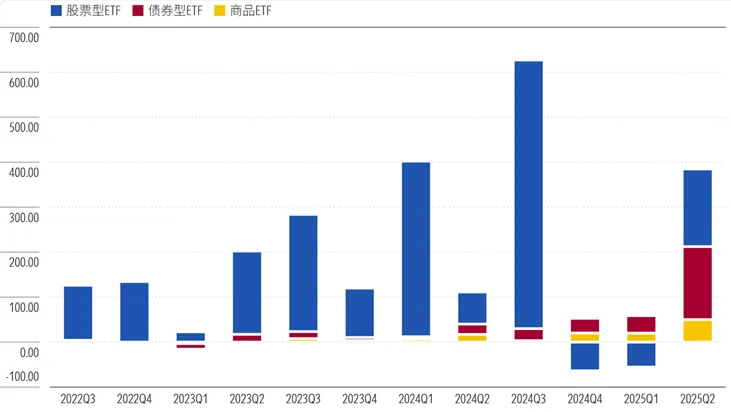

值得一提的是,债券型ETF在2025年无论是基金数量、资金流还是资产规模,都迎来了飞跃式的增长。仅在2025年上半年,债券型ETF实现资金净流入2千多亿元,首次超过股票型ETF资金流,占整个ETF资金流的一半以上,其规模更是实现翻倍,从1740亿元增长至3844亿元。截至2025年6月30日,29只债券型ETF产品中,8只是今年第一季度集中发行上市的信用债ETF,上市后其规模均突破百亿元大关,合计占债券型ETF规模的三分之一,成为推动债券型ETF市场发展的重要力量。

股票型ETF一直以来占据ETF市场的绝对主导地位,其资产规模占比在2025年之前,持续高达9成以上。由于债券型ETF在2025年的爆发式增长,截至2025年6月30日,股票型ETF占ETF总规模的比例由2024年底的93%降至87%。相较于2024年高达1万多亿元的资金净流入,股票型ETF 2025年上半年的资金流入出现波动,得益于2025年第二季度机构投资者对宽基类ETF的再次大量增持,股票型ETF的资金流入有所回升,资产规模持续增长,截至2025年6月30日,资产规模增至3.6万亿元,再一次刷新了记录。

图表12:近三年按资产类别划分的ETF季度资金流(单位:十亿元)

数据来源:Morningstar Direct;

数据截至日期:2025年6月30日

国内ETF市场的竞争依旧马太效应明显。截至2025年6月30日,前三大ETF供应商华夏基金,易方达基金和华泰柏瑞基金的合计市占率为46.4%,排名前十的ETF供应商的合计市占率为80.2%,与2024年底基本持平。前十大席位中没有出现新的名字,仍然和2024年保持一致。具体排名中,只有富国基金的排名有所上升,凭借旗下2个旗舰产品-富国中证港股通互联网ETF和富国中债7-10年政策性金融债ETF的超强吸金能力,其市场份额排名从第9名上升到第7名。

图表13:前 10 大 ETF 提供商的市场份额

数据来源:Morningstar Direct;

数据截至日期:2025年6月30日

06 非货基的竞争格局

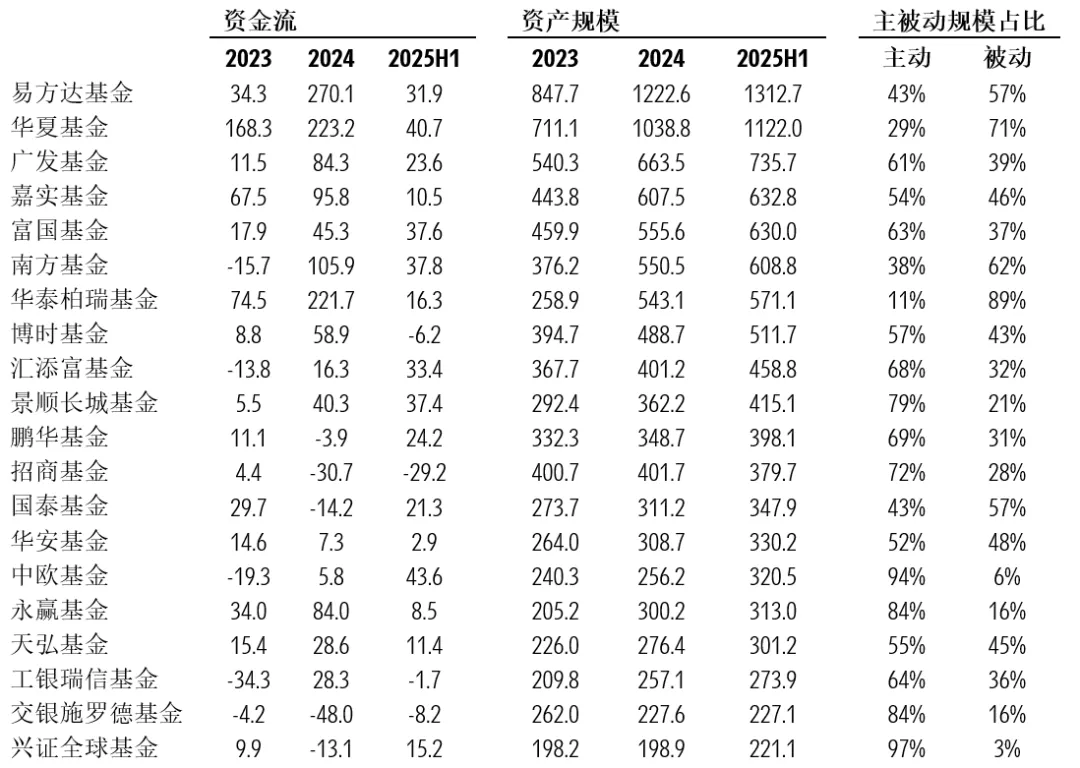

截至2025年6月30日,在剔除FOF、联接基金以及货币市场基金后,按ETF及开放式基金合计管理规模排序的前20名的基金公司如图表14所示。易方达、华夏一直稳坐头两把交椅,也是仅有的2家非货基规模突破万亿元的基金公司。广发基金紧随其后,从2021年起一直保持第三名的位置。除了前三大基金公司外,其他公司的排名每年都有波动,基金公司之间竞争激烈。此外,非货基管理规模的排名也呈现出强者恒强的态势,截至2025年6月30日,前10大基金公司合计管理规模占非货基总规模的44%,前20大占非货基总规模的66%,与2024年底的数据基本持平,相较2023年底的42%和62%,则均有提升。

前20大基金公司中,2025年上半年出现资金净流出的有4家,招商、交银施罗德、博时和工银瑞信,其中,招商和交银施罗德2024年也出现了资金净流出,其规模增长承压,是前20大基金公司中仅有的出现规模下降的2家公司,而其他基金公司的规模都在稳步提升。从主被动管理的资产规模来看,前20大基金公司中,被动规模占比超越主动规模的共有4家,易方达57%、华夏71%、南方基金62%、华泰柏瑞89%,全部位于头部的7家基金公司中,它们也是ETF总规模排名前四的提供商。排名8到20的公司,则是主动规模占据优势,其中中欧基金和兴证全球基金主动规模占比最高,其被动规模占比不足一成,旗下均没有布局ETF产品,近两年发行少量开放式指数基金产品。

国内非货基的竞争呈现出多维度深化趋势,头部效应持续增强,行业资源越发向综合实力突出的头部机构集聚。同时,被动产品发展的强劲势头正在成为改变市场格局的重要力量。这种趋势背后,既有投资者对低成本、高透明度工具的需求升级,也得益于监管层对指数产品布局的政策支持。尽管被动产品的崛起是行业发展的必然方向,但主动管理产品的核心价值并未被削弱。在市场结构性行情显著、行业轮动加速的背景下,主动产品能否通过扎实的投研能力创造持续的超额收益,提高投资者的获得感,为基金公司获得资产管理规模和口碑的双丰收,也成为基金公司差异化竞争的关键。

图表14:ETF及开放式基金管理规模前20大基金公司(按资产管理规模排序)(单位:十亿元)

数据来源:Morningstar Direct;

数据截至日期:2025年6月30日

作者 | 晨星(中国)研究中心 王珊

免责条款:©2025 Morningstar 保留所有权。此处提供的信息、数据、分析和观点不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容,在社交媒体转发Morningstar官方账号除外。市场有风险,投资需谨慎。投资人应当认真阅读投资工具的合同、内容说明书等相关法律文件,了解投资工具的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断投资工具是否和投资人的风险承受能力相适应。

2025-08-28 18: 05

2025-08-28 18: 05

2025-08-28 18: 05

2025-08-28 18: 05

2025-08-28 18: 05

2025-08-28 18: 05